По состоянию на 1 июля 2017 года в Пенсионный фонд России (ПФР) поступило 4,38 млн заявлений на перевод пенсионных накоплений . Это втрое больше, чем за сопоставимый период 2016 года, отмечает "Коммерсант". Граждане продемонстрировали максимальную за последние несколько лет активность в переводе средств.

Заявки на перетоки по двум основным каналам выросли в аналогичных пропорциях. Из ПФР в НПФ желают перейти 2,5 млн человек (738 тысяч в первом полугодии 2016 года), сменить НПФ на другой НПФ хотят 1,84 млн человек (651,8 тысяч). При этом трафик из НПФ в ПФР и по смене управляющих компаний, как и в другие годы, невелик и в общем объеме не превышает 1%.

Однако для того чтобы итоги года также оказались рекордными, фондам предстоит найти замену основному дистанционному каналу подачи заявлений - через удостоверяющие центры. Он был заблокирован в конце июня после проверки Счетной палаты. По оценкам экспертов СП, с использованием удостоверяющих центров в 2016 году в ПФР было подано более 87% заявлений на перевод накоплений, причем проверка выявила "риски фальсификации заявлений от имени застрахованных лиц".

Возобновится ли прием заявлений по этому каналу, пока неизвестно, пишет издание. Проверку по выявленным фактам фальсификаций проводят правоохранительные органы. По итогам кампании 2016 года ПФР одобрил лишь 6,5 млн заявлений из 12 млн поданных.

Госдума приняла в первом чтении законопроект, ограничивающий расходы негосударственных пенсионных фондов (НПФ) за счёт пенсионных накоплений, пишет "Парламентская газета".

Законопроект, в том числе, предусматривает, что в случае отрицательного результата инвестирования пенсионных накоплений вознаграждение НПФ не выплачивается.

По словам заместителя министра финансов РФ Юрия Зубарева, в настоящее время отсутствует единый показатель, что приводит к непрозрачности при управлении пенсионными накоплениями, снижает стимулы для повышения эффективности деятельности для всех лиц, задействованных в управлении пенсионными накоплениями.

Основной целью документа является повышение прозрачности расходов, осуществляемых из средств пенсионных накоплений и доходов от их инвестирования, как для надзорного органа, так и для застрахованных лиц.

Кроме того, предусматривается, что НПФ имеет право на вознаграждение. Вознаграждение НПФ включает постоянную часть вознаграждения и переменную часть вознаграждения.

Оплата переменной части вознаграждения фонда производится за счёт дохода от инвестирования пенсионных накоплений. Оплата постоянной части вознаграждения НПФ производится за счёт средств пенсионных накоплений не чаще одного раза в месяц

Вознаграждение НПФ зачисляется в собственные средства фонда, а порядок определения размера его вознаграждения определяется страховыми правилами.

НПФ обязан организовывать управление средствами пенсионных накоплений исключительно в интересах застрахованных лиц, размещение средств пенсионных резервов — исключительно в интересах участников. Если в результате нарушения такой обязанности НПФ получил убыток по операциям с пенсионными резервами или пенсионными накоплениями, то фонд обязан возместить соответствующий убыток за счёт собственных средств.

«Таким образом, реализация предлагаемых законопроектом мер позволит увеличить прозрачность управления средствами накопительной пенсии для застрахованных лиц, будет способствовать инвестированию средств пенсионных накоплений в долгосрочные инвестиционные проекты и снизит максимальную величину платежей за счёт средств пенсионных накоплений», — пояснил Зубарев.

Россия является одной из худших в мире стран по качеству жизни для пенсионеров. К такому выводу пришли эксперты французского банка Natixis, проанализировав пенсионные системы в 43 странах мира.

В итоговом рейтинге РФ заняла 4-е место с конца (40-е из 43 возможных), "уступив" лишь Бразилии, Индии и Греции.

Исследование, которое проводится французским банком с 2013 года, учитывает 18 показателей, влияющих на комфорт пребывания на пенсии, объединенных в 4 группы - пенсионные финансы, материальное благосостояние, качество жизни и здоровье.

Аналитики отмечают ухудшение материального благосостояния пенсионеров в России (35-е место в соответствующем топе) и снижение доступности качественной медицины (42-е место). По таким показателям как равенство доходов и дохода на душу населения Россия заняла пятое и седьмое места с конца, говорится в докладе.

По продолжительности жизни Россия заняла предпоследнее место, причем ухудшение данного показателя происходит второй год подряд. Лишь четвертое место с конца досталось стране по шкале расходов на страховое здравоохранение, а расходы на здравоохранение в пересчете на душу населения оказались в последней десятке списка, на восьмом месте с конца.

По качеству жизни РФ досталось 36-е место, что, однако, полностью объясняется субъективными факторами - речь идет об измерении "уровня счастья" в опросах населения, а также экологической ситуации, которая, по мнению Natixis, стала лучше, благодаря снижению выбросов углекислого газа.

Тем не менее, России не удается подняться выше шестого место с конца по биологическому разнообразию и естественной среде обитания. По фактору влияния окружающей среды она занимает третье место с конца.

Низкие позиции РФ объясняются тем, что в исследовании принимали участие в основном развитые страны, входящие в ОЭСР, говорит руководитель аналитической службы Ассоциации негосударственных пенсионных фондов (АНПФ) Евгений Биезбардис. Российский же уровень жизни близок к "коллегам" по БРИКС, которые разделили последние позиции в рейтинге.

Положение пенсионеров заметно ухудшилось в связи с тем, что власти отказались от индексации пенсий на уровень инфляции - в результате цены выросли, а выплаты - нет, и в реальном выражении размер пенсионного обеспечения сократился, объясняет Биезбардис.

Исходя из данных Росстата, доходы самых бедных россиян, к которым зачастую относятся именно пенсионеры, почти в 16 раз меньше, чем у группы с наибольшими доходами.

По данным опроса, проведенного РАНХиГС, 45% пенсионеров за прошедший год хотя бы раз не могли позволить себе необходимые лекарства, причем треть - сталкиваются с этой проблемой регулярно.

Российские пенсии уже соответствуют уровню стран третьего мира, поскольку не выполняют норматив, рекомендованный Международной организацией труда (входит в структуру ООН): она считает минимально адекватной пенсию в 40% от средней зарплаты по стране.

В России же этот показатель - 35%, причем его роста в обозримой перспективе не просматривается. Прогноз социально-экономического развития, подготовленный МЭР, предполагает, что к 2035 году средняя пенсия упадет до 22% зарплат.

Отчасти проблема объясняется демографией: если сейчас на 100 работников приходится примерно 50 неработающих граждан, то к началу 2020х годов этот показатель вырастет до 75, а к 2030-му - превысит 90, отмечает директор института демографии ВШЭ Анатолий Вишневский - Finanz.

Второй квартал не принес российским компаниям значительного увеличения средств в доверительном управлении, как это было в начале года.

Опережающими темпами росли розничный сектор и индивидуальное доверительное управление, которые на фоне снижающихся депозитных ставок стали альтернативой для частных инвесторов. С этими сегментами связаны ожидания управляющих компаний по росту рынка доверительного управления на ближайшие два квартала - "Коммерсант".

Рейтинговое агентство «Эксперт РА» подготовило обзор предварительных итогов деятельности крупнейших управляющих компаний (УК) за второй квартал 2017 года. За отчетный период объем активов под управлением 15 крупнейших УК вырос на символические 1,2%, до 4,26 трлн руб. При этом в первом квартале рынок вырос более чем на 9% и достиг 4,21 трлн руб. В начале года скачок был обеспечен негосударственными пенсионными фондами (НПФ), которые в конце марта получили 234 млрд руб. пенсионных накоплений по итогам переходной кампании 2016 года. Первую позицию во втором квартале закрепила УК «Сбербанк Управление активами» (см. таблицу).

В отсутствие новых средств, поступивших на счета НПФ, активизировался процесс перераспределения активов внутри финансовых групп. Самый масштабный приток средств показала «ИДжи Кэпитал Партнерс», специализирующаяся в основном на управлении пенсионными накоплениями и резервами. За квартал объем активов под ее управлением вырос на 23,1%, до 275,6 млрд руб. По мнению управляющего директора по корпоративным рейтингам «Эксперт РА» Павла Митрофанова, столь значительный рост мог быть связан с консолидацией активов фондов группы «Будущее» под управлением этой компании. При этом сопоставимый отток средств показала «Трансфингруп», активы под управлением которой снизились на 21,8%, до 189 млрд руб. «“Трансфингруп” как опорная УК для НПФ “Благосостояние” могла выводить активы под какие-то нужды НПФ или РЖД»,— считает господин Митрофанов. В «ИДжи Кэпитал Партнерс» и «Трансфингруп» вчера не комментировали происшедшие изменения.

Впрочем, некоторым компаниям удалось продемонстрировать рост выше рынка за счет других сегментов — индивидуального доверительного управления или розницы. Так, «Сбербанк Управление активами» за квартал нарастил активы на 10,5%, а «Альфа-Капитал» — на 12,6%. «Главные драйверы роста — это привлечения частных клиентов в стратегии доверительного управления и в открытые паевые инвестиционные фонды. В общей сложности это дало почти две трети привлечений»,— отмечает управляющий директор «Сбербанк Управление активами» Василий Илларионов. По данным Национальной лиги управляющих, во втором квартале управляющие компании (в лидерах были как раз «Сбербанк Управление активами» и «Альфа-Капитал», а также «Газпромбанк — Управление активами») привлекли в открытые ПИФы более 19 млрд руб. По словам гендиректора «Альфа-Капитала» Ирины Кривошеевой, за последние годы на российском рынке управления активами сложилась такая «сезонная» тенденция, что в начале года активы быстрее растут у «пенсионных» УК, а затем реванш берут рыночные УК, работающие с физическими лицами.

В ближайшие два квартала роль розничных компаний усилится, поскольку новые поступления пенсионных средств будут только в начале следующего года. «Сегменты ДУ состоятельных клиентов, розничных ПИФов и ИИС на фоне низких ставок по депозитам в банках сохранят лидирующие темпы роста и во втором полугодии»,— уверена госпожа Кривошеева. Василий Илларионов ожидает также притока частных клиентов за счет запуска новых продуктов, в частности, через закрытые фонды недвижимости.

Крупнейшие управляющие компании по итогам первого полугодия 2017 года

| Место |

Название |

Объем активов в

управлении (млрд руб.) |

Изм. за год (%) |

| 1 |

Компании бизнеса «Сбербанк Управление активами» |

532,3 |

10,5 |

| 2 |

Компании бизнеса «ВТБ Капитал Управление инвестициями» |

412,6 |

3,2 |

| 3 |

«Лидер» |

400,1 |

-0,1 |

| 4 |

«ТКБ Инвестмент Партнерс» |

348,9 |

-4,0 |

| 5 |

Группа УК «Регион» |

334,8 |

1,5 |

| 6 |

Группа «Капиталъ Управление активами» |

303,8 |

2,3 |

| 7 |

«ИДжи Кэпитал Партнерс» |

275,6 |

23,1 |

| 8 |

«Прогрессивные инвестиционные идеи» |

259,7 |

0,3 |

| 9 |

«Навигатор» |

225,9 |

2,7 |

| 10 |

«Газпромбанк — Управление активами» |

220,6 |

-18,7 |

| 11 |

«ЕФГ Управление активами» |

207,9 |

1,4 |

| 12 |

«Альфа-Капитал» |

206,3 |

12,6 |

| 13 |

«Трансфингруп» |

189,0 |

-21,8 |

| 14 |

«Управление сбережениями» |

187,2 |

17,0 |

| 15 |

«Менеджмент-консалтинг» |

155,8 -10,3 |

-10,3 |

По данным «Эксперт РА»

По мнению экспертов, лишь 5-8% населения могут позволить индивидуальные пенсионные накопления

Будущее накопительной части пенсии, особенно в виде добровольных отчислений с зарплаты, туманно, поскольку доходы россиян слишком низкие, чтобы их часть отдавать в счет пенсии. Опрошенные ТАСС эксперты выразили опасения, что негосударственные пенсионные фонды (НПФ) не смогут выполнить свои обязательства по выплатам пенсионных накоплений в 2020 году и повторят судьбу некоторых банков.

За пять лет накопления получили 7,6 млн пенсионеров

В июле 2017 года исполнилось пять лет, как вступил в силу закон, определивший правила выплат накопительной части пенсии. До этого закона накопительная пенсия граждан формировалась, однако в отсутствии нормативной базы выплачиваться не могла. С 1 июля 2012 года граждане получили право на выплату накопительной части пенсии.

Статистика Пенсионного фонда РФ

- 7,6 млн пенсионеров обратились с заявлением о выплате пенсионных накоплений (по данным на июль 2017 года)

- 95% из них получили свои пенсионные накопления в виде единовременной выплаты

- 11,5 тыс. рублей составил средний размер единовременной выплаты

Единовременная выплата в первую очередь рассчитана на мужчин моложе 1953 года рождения и женщин моложе 1957 года, за которых с 2002 по 2004 годах работодатели уплачивали страховые взносы на накопительную пенсию по тарифу 2%.

Срочные выплаты

- 19,6 тыс. решений вынесено по срочной пенсионной выплате

- 1 166 рублей составляет размер срочной выплаты

Накопительная пенсия

- 46,2 тыс. решений вынесено по выплатам в виде накопительной пенсии

- 740 рублей составляет размер накопительной пенсии

При этом с 2014 года действует мораторий на накопительную часть пенсий, то есть все социальные взносы отправляются на выплату пенсий нынешним пенсионерам. В ближайшие два года "разморозка" пенсионных накоплений не предвидится, а Минфин и ЦБ предлагают с 2019 года запустить новый механизм накопительной пенсии, когда работники будут самостоятельно отчислять часть своей зарплаты на формирование будущей пенсии.

Хроника пенсионной реформы

Крупномасштабная пенсионная реформа, которая должна была осуществить постепенный переход от распределительной системы к распределительно-накопительной, снизив тем самым нагрузку на бюджет и увеличив размер выплат, стартовала в 2002 году.

Изначально подразумевалось, что пенсия будет разделена на три части: базовую (гарантируется государством), страховую (пенсионные взносы, которые вычитаются из заработной платы и гарантируют выплаты после выхода на пенсию) и накопительную (реальные деньги на личном счету, которые до выхода на пенсию могут инвестироваться в ценные бумаги и другие активы).

Размер пенсии в новой пенсионной модели стал определяться не стажем работника, как было до 2002 года, а его реальным заработком и размером отчислений работодателя в ПФР. С 2002 г. начали осуществляться отчисления на накопительную часть пенсии (2-4%). С 2002 по 2004 гг. право на накопительную пенсию имели мужчины, родившиеся в 1953 года и позднее, и женщины, начиная с 1957 года рождения. С 2005 года из-за дефицита бюджета ПФР накопительную часть пенсии для всех граждан, родившихся до 1967 года, отменили, направив эти средства на финансирование страховой части пенсии.

Шаги по увеличению количества средств в системе пенсионных накоплений государство вновь стало предпринимать только с 2008 года. Тогда размер накопительной части пенсии для граждан, начиная с 1967 года рождения, был повышен с 4 до 6%. С 2009 года начала действовать и программа государственного софинансирования накопительной части трудовой пенсии, рассчитанная на десять лет. В 2010 г. было ликвидировано разделение на базовую, страховую и накопительную части, пенсия стала состоять только из страховой и накопительной.

С 2014 года пенсионные накопления граждан "заморожены" в связи с непростой экономической ситуаций в стране, и 6% страховых взносов, предназначенные для формирования личных накоплений, направляются на страховые пенсии.

Что предлагают Минфин и ЦБ

Банк России и Минфин РФ в сентябре 2016 года представили предложения по модернизации системы пенсионных накоплений - концепцию "индивидуального пенсионного капитала" (ИПК). Предполагается, что система индивидуального пенсионного капитала заработает не позднее 1 января 2019 года, однако соответствующий законопроект Минфин пока не представил.

Представленная концепция ИПК предполагает автоматическое подключение граждан к формированию пенсионных накоплений. Вместо работодателя взносы будет делать сам работник: при поступлении на работу сотрудник будет автоматически регистрироваться в системе ИПК и автоматически до 6% от его зарплаты будет отчисляться в НПФ на его личный счет. При этом у граждан останется возможность отказаться от подписки. Стимулировать работодателей участвовать в системе предлагается налоговыми льготами.

В конце июня газета "Ведомости" со ссылкой на замминистра финансов Алексея Моисеева сообщила, что Минфин внесет изменения в концепцию, поскольку создание автоматической подписки граждан на пенсионные накопления без предварительного согласия нарушает Гражданский кодекс. Поскольку механизм публичной оферты не работает в отношении сложных финансовых инструментов, ввести ИПК по умолчанию и без подписи человека, не получится. Поэтому пункт об участии в системе ИПК будет встроен в типовой трудовой договор, но для этого потребуются изменения в Трудовом кодексе РФ.

Замминистра финансов Алексей Моисеев сообщил, что окончательная версия концепции ИПК находится в высокой степени доработки и до 24 июля будет внесена на рассмотрение Государственной Думы. Однако пока не все ее пункты согласованы с социальным боком правительства.

Бедным пенсия не по карману

Проректор Академии труда и социальных отношений (АТиСО), экс-замглавы Минздравсоцразвития РФ (в 2007-2012 гг.) Александр Сафонов, считает, что у концепции ИПК есть много недостатков.

Во-первых, количество желающих отчислять на пенсию из своего заработка будет небольшим, поскольку в семьях с детьми чаще всего зарплата идет на текущие нужды, а средний заработок в РФ не превышает 22-25 тыс. рублей, во многих дотационных регионах - 17 тыс. рублей.

- "Семьи с детьми будут абсолютно не заинтересованы отдать от 1% до 6% на будущую пенсию. В нынешней экономической ситуации, при тех доходах, которые имеют работающие граждане, это практически невозможно"

Александр Сафонов

Проректор Академии труда и социальных отношений, экс-замглавы Минздравсоцразвития РФ

По мнению Сафонова, лишь 8% населения, которые получают зарплату выше 100 тыс. рублей, могут позволить индивидуальные пенсионные накопления. Оценки Ассоциации негосударственных пенсионных фондов еще ниже, не более 5-7% россиян.

С этим мнением солидарен заместитель директора Института социального анализа и прогнозирования РАНХиГС Юрий Горлин, который принимал активное участие в разработке Стратегии долгосрочного развития пенсионной системы РФ и является одним из ключевых разработчиков новой пенсионной формулы. По словам Горлина, идея ИПК практически неосуществима, учитывая доходы россиян, а те граждане, которые имеют высокие доходы, могут вкладываться в более эффективные и надежные инструменты. "Но по крайней мере, это точно не пенсионные накопления в том виде, в каком они сейчас есть, потому что реальная доходность по ним не более 5%, что даже ниже инфляции прошлых лет и даже ниже депозитов в надежных российских банках", - отметил Горлин.

Заместитель директора Института социальной политики ВШЭ Оксана Синявская считает, что население не будет вкладываться в ИПК по этим же двум причинам. "Во-первых, мы - страна с очень низкими доходами, и для большинства людей в приоритете расходы на образование детей, на здравоохранение, на уход за родителями, на жилье, не говоря уже о том, что очень многим необходимо нормально питаться и покупать одежду". А если у людей есть деньги, то, по мнению Синявской, они будут вкладываться в альтернативные финансовые инструменты с более высокой доходностью.

Судьба НПФ

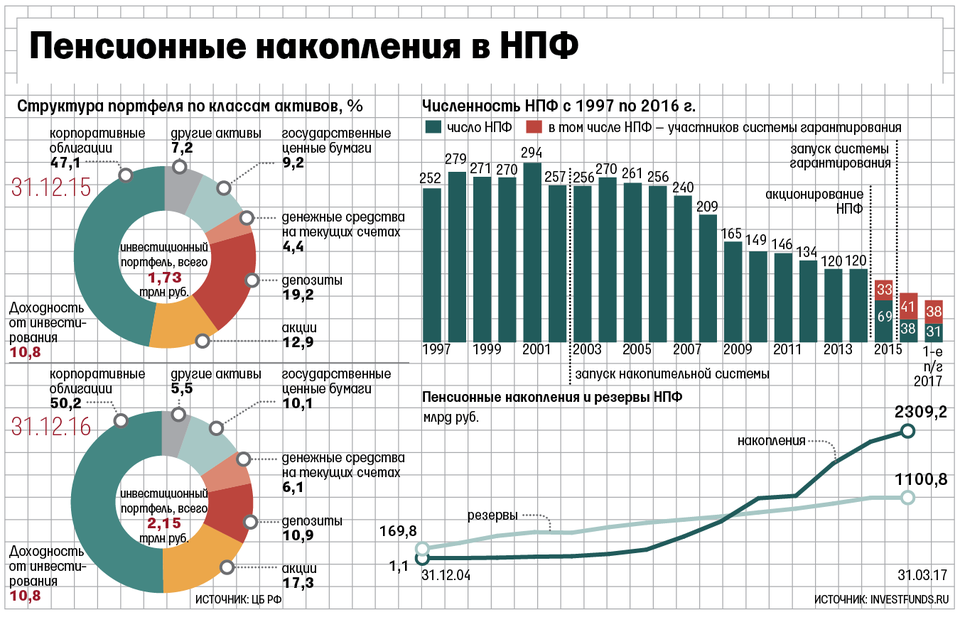

Предварительная и неофициальная оценка Банка России более оптимистична. В ЦБ считают, в системе ИПК будут участвовать около 60% граждан, и в ближайшие 10 лет может быть привлечено порядка 4 трлн руб. В НПФ сегодня застраховано 34,4 млн человек и находится 2,4 трлн пенсионных накоплений (данные ЦБ на за 1 квартал 2017 года). С 2011 года число застрахованных в НПФ выросло почти в три раза, а сумма накоплений в НПФ с 2011 года выросла в шесть раз.

Мнения экспертов насчет дальнейшей судьбы НПФ разделились. Например, экс-замглавы Минтруда Сафонов считает, что перед правительством стоит вопрос, что делать в 2020 году, когда надо будет выплачивать пенсию из накопительной части. "Первое – у негосударственных пенсионных фондов будет дефицит наличных денег для выплат по тем обязательствам, которые у них возникли, и они могут попасть в ту ситуацию, которую попадают банки, которые вынуждены потом закрываться, они перестают обсуживать своих клиентов", - заявил Сафонов.

- "В 2020 году может наступить серьезный коллапс из-за того, что негосударственным пенсионным фондам придется выплачивать гражданам накопительную часть пенсии. Все эти годы негосударственные пенсионные фонды только собирали деньги. Дай Бог, чтобы не было так, как это происходит сейчас с банками"

Юрий Горлин

Замдиректора Института социального анализа и прогнозирования РАНХиГС

А по мнению Синявской, объем выплат будет очень небольшой в ближайшие годы, и принципиально ничего с НПФ и пенсионной системой не случится. "Были переходные годы, низкая ставка потом мораторий, поэтому накоплений не так много. Основой источник доходов у пенсионеров в ближайшие годы будет страховая пенсия", - уверена она.

Пенсионным накоплениям граждан, аккумулированным в негосударственных пенсионных фондах (НПФ), власти нашли обширное, доселе не паханное поле для инвестирования. Вчера на совещании у президента России Владимира Путина глава Минсельхоза Александр Ткачев предложил привлекать НПФ в проекты по строительству и модернизации хранилищ для «картофеля, овощей и плодов». «Мы не только за счет федерального и регионального бюджетов хотим реализовывать эту программу, но привлекать внебюджетные источники»,— заявил он. «Мы поговорили с Министерством экономического развития, с Центральным банком» об участии «частных пенсионных фондов», отметил господин Ткачев.

Вроде все слагаемые для успеха аграрно-финансового начинания налицо. Тренд на обеспечение продовольственной безопасности в условиях санкций — устойчивый, планов по строительству хранилищ — громадье (планируется довести к 2020 году мощности хранения с 7 млн до 9 млн тонн), да и накоплений в НПФ немало — 2,4 трлн руб. Вот только встают извечные крестьянские вопросы: сколько фонды смогут посеять и что пожнут на новом для себя поле?

Хотя Банк России последовательно снижает аппетит НПФ к банковским вложениям, маневр фондов по инвестированию в реальный сектор широким не назовешь. На практике участие фондов в строительстве овощехранилищ реализуемо через участие в концессионном проекте и выкупе соответствующих ценных бумаг. Такие вложения относятся к высокорисковым, их доля в портфеле НПФ ограничена 10%. Если же облигации соответствуют установленным критериям по рейтингу, то их доля может составлять и 100% от портфеля (при ограничении в 15% на одно юрлицо). «Активность НПФ в участии в подобных концессиях напрямую будет зависеть от предоставления госгарантий и ожидаемой доходности вложений — она должна быть не ниже уровня ОФЗ»,— указывает директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Если эти условия будут соблюдены, НПФ могут вложить в подобные проекты 80–100 млрд руб., без этих катализаторов и 3–4 млрд руб. станут высокой планкой, добавляет он. По мнению гендиректора НПФ «ЛУКОЙЛ-Гарант» Дениса Рудоманенко, маловероятно, что подобные бумаги смогут получить высокий рейтинг, в результате защита перед Банком России соответствия доходности таких инвестиций уровню принимаемого риска будет непростой задачей.

При большом желании вложения в такие активы регулятор может выделить и в отдельную категорию. Правда, создания для НПФ подобных тепличных условий новейшая история пока не знала. Но если посевная кампания пройдет успешно, глядишь и подрастут пенсионные накопления в овощехранилищах. А весомых аргументов — картофеля, овощей и плодов — в пользу развития негосударственных пенсий добавится, -

"Коммерсант".

Ассоциация негосударственных пенсионных фондов (АНПФ) направила комплексный план по совершенствованию пенсионной системы в Минфин, МЭР, ЦБ и ПФР. Об этом в кулуарах Международного финансового конгресса «Известиям» рассказал исполнительный директор АНПФ Алексей Денисов. Среди ключевых предложений рынка — направлять средства Фонда национального благосостояния (ФНБ) на пенсионную систему (сейчас они идут, например, на инфраструктурные проекты). Кроме того, доходы от управления госсобственностью предложено направлять на повышение доходов ПФР.

Сейчас средства от управления государственной собственностью направляются в виде дивидендов или прибыли от приватизации в бюджет, из которого затем их часть поступает в ПФР в виде трансферта. АНПФ предлагает изменить эту схему: направлять доходы от управления госсобственностью на рынок, который инвестировал бы их и за счет полученной прибыли увеличивал пенсии граждан. Это позволит пополнять пенсионные счета в год на 10 тыс. рублей.

— В начале июля АНПФ отправила в ЦБ, Минфин, Минэкономразвития и ПФР комплексные предложения по модернизации пенсионной системы. В частности, предложения по использованию доходов от управления и приватизации государственной собственности и части прибыли государственных организаций и предприятий естественных монополий для финансирования пенсионных схем. Создана рабочая группа в рамках ассоциации, которая работает над созданием таких инструментов, — рассказал «Известиям» Алексей Денисов.

По его словам, эти средства могут быть использованы для дополнительных поступлений в ПФР сверх того, что сегодня поступает в него из бюджета.

— Важно, чтобы они шли на цели улучшения благосостояния граждан, а не расходовались в рамках бюджета. Также доходы от госимущества могут быть направлены на счета работающих граждан, которые будут инвестироваться в национальную экономику. Что, в свою очередь, будет способствовать достижению темпов роста на уровне мировых, — отметил он.

Пенсионная система России не является сбалансированной: общий трансферт из бюджета в год составляет 3,7 трлн рублей, или 4% от ВВП. Такой значительный объем финансирования является существенной нагрузкой на федеральный бюджет, общий объем которого — 15 трлн. Последние три года в связи со снижением поступлений в казну нефтегазовых доходов правительство было вынуждено «замораживать» перевод в НПФ накопительной части пенсии, которая шла на текущие выплаты пенсионерам вместо формирования инвестиций будущих. Эта ситуация привела к новому витку пенсионной реформы, в разработке которой также принимают участие и НПФ, предлагающие свои варианты улучшения стабильности пенсионной системы.

— Сегодня распределительная пенсия дефицитна на треть. Расходы в более чем 6 трлн покрываются взносами лишь в объеме 4 трлн. Остальное — трансферт из госбюджета. Использование доходов от управления и приватизации государственной собственности — это по самым скромным подсчетам еще 500 млрд, — оценил руководитель аналитической службы АНПФ Евгений Биезбардис.

По его расчетам, в 2017 году доходы от управления госимуществом составят 483 млрд рублей, в 2018-м — 463 млрд, в 2019-м — 432 млрд, а доходы ФНБ — 58,7 млрд, 60,5 млрд и 49,4 млрд. Всего таким образом на пенсионное обеспечение можно направить дополнительно 542 млрд, 524 млрд и 482 млрд соответственно. С учетом числа работающих граждан, их пенсионные счета в год будут пополняться на 10 тыс. рублей — это будущие пенсии россиян.

Любая идея имеет право на обсуждение, подчеркнула в беседе с «Известиями» руководитель направления «Фискальная политика» Экономической экспертной группы Александра Суслина. В данном случае она видит несколько сложностей, связанных с непредсказуемостью дивидендных и тем более приватизационных поступлений, а также нестабильностью доходов от инвестирования средств пенсионных накоплений.

— Во-первых, бюджету доходов не хватает и так, и в этом контексте убирать часть поступлений в казну вряд ли разумно. Во-вторых, каждый раз в бюджет заносится одна сумма по дивидендам, например, 50% от прибыли, а затем она сильно корректируется. Приватизация — вообще один из самых непредсказуемых источников доходов, — отметила Александра Суслина.

Также важно, что доходность инвестированных в НПФ средств непредсказуема и сильно различается от фонда к фонду, отметила эксперт.

— Контуры пенсионной реформы еще не определены: неясна судьба накопительной пенсии, повышения пенсионного возраста. Не сформирован костяк, на который нанизываются дополнительные опции, — отметила Александра Суслина.

В Минфин России письмо АНПФ уже поступило, сообщили «Известиям» в министерстве.

— Предложения АНПФ о совершенствовании многоуровневой пенсионной системы будут рассмотрены в установленном порядке, — заявил представитель ведомства.

В Минэкономразвития также подтвердили факт получения предложений АНПФ и заявили об их проработке. В пресс-службах ЦБ и ПФР отказались от комментариев.

Негосударственные пенсионные фонды (НПФ) лоббируют расширение маневра по инвестированию в акции высокотехнологичных компаний. Ассоциация НПФ (АНПФ) просит Банк России вывести такие бумаги из-под ограничения в размере 10% на высокорисковые вложения. Однако без корректировок законодательства массовых размещений в прорывные технологии от пенсионных фондов ожидать не стоит.

С инициативой корректировки требований к вложениям НПФ в акции высокотехнологичных компаний, торгующихся в секторе «РИИ-Прайм» Московской биржи, с письмом на На имя главы ЦБ Эльвиры Набиуллиной обратилась АНПФ. Согласно положению 580-П (регулирует вложения НПФ), они отнесены к высокорисковым, доля которых не должна превышать 10% от портфеля. «Данное ограничение представляется избыточным, для НПФ действует дополнительное ограничение на инвестирование в акции высокотехнологичных компаний до 5% от инвестпортфеля»,— сказано в письме ассоциации.

Эмитентами «РИИ-Прайма» могут стать компании, соответствующие требованиям не ниже второго уровня листинга, имеющие капитализацию не менее 6 млрд руб., free float — не менее 10%. В настоящее время в этом сегменте представлены лишь акции ОАК и облигации «Роснано».

Практики инвестирования НПФ в акции высокотехнологичных компаний в секторе «РИИ-Прайм» пока нет — такую возможность они получили лишь в эту пятницу. Как отметил в кулуарах Международного финансового конгресса исполнительный директор АНПФ Алексей Денисов, интерес к привлечению пенсионных средств проявляют несколько высокотехнологичных российских компаний, перспективы выхода на IPO они ранее обсуждали с НПФ—участниками ассоциации. Возможным интересантом привлечения инвестиций НПФ управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов называет «Роснано». На запрос

“Ъ”, намерена ли компания размещать в секторе «РИИ-Прайм» акции дочерних обществ, в пресс-службе «Роснано» не ответили.

Плюс подобных инструментов для НПФ — диверсификация вложений и потенциально высокая доходность. Однако и минусов хватает. «УК и НПФ придется проводить сложную и дорогостоящую экспертизу подобных проектов. Значительную долю портфеля в столь высокорисковые проекты НПФ инвестировать не станут. Вопрос экономической эффективности таких вложений с учетом высоких расходов на экспертизу проектов остается открытым»,— отмечает гендиректор НПФ «Согласие» Александр Вьюницкий. При этом у большинства игроков предельный лимит на высокорисковые активы уже выбран. «В ходе чистки портфелей лимит в размере 10% еще долго будет заполнен неликвидными облигациями без рейтингов и остатками ипотечных сертификатов (ИСУ)»,— отмечает господин Митрофанов. Вместе с тем у НПФ остается возможность вложиться в развитие потенциально высокодоходных компаний, пока не подтвердивших устойчивость своей бизнес-модели, и без корректировки законодательства, отмечает начальник управления риск-менеджмента НПФ Сбербанка Андрей Журихин. «Фонды могут инвестировать в такие компании собственные средства, то есть средства акционеров фонда, а не клиентов»,— поясняет он.

«Изменения в инвестиционную декларацию НПФ, в том числе дающие возможность инвестировать накопления в акции высокотехнологичных компаний в сегменте “РИИ-Прайм”, только вступили в силу,— сообщили в пресс-службе Банка России.— Необходимо проанализировать, как они работают. В данный момент новые изменения не планируются».

Банк России поддерживает рекомендованный к первому чтению комитетом по финансовому рынку Госдумы законопроект о новой системе вознаграждения негосударственных пенсионных фондов (НПФ). Об этом «Газете.Ru» сообщили в ЦБ.

Законопроект предусматривает сокращение вознаграждения до 0,75% от портфеля накоплений фонда, а также вводит постоянную и переменную части вознаграждения. Переменная часть выплачивается за счет дохода от инвестирования пенсионных накоплений, постоянная — за счет средств пенсионных накоплений не чаще одного раза в месяц.

Вознаграждение включается в собственные средства НПФ, а прочие расходы должны оплачиваться фондами из собственных средств (кроме оплаты услуг управляющей компании, занимающейся инвестированием пенсионных средств).

«Введение фидуциарной ответственности НПФ предусматривает, что в рамках мотивированного суждения будет оцениваться польза инвестиций для клиентов НПФ. Инвестиция должна быть самой лучшей из возможных, с учетом имеющейся информации на момент совершения сделки», — пояснили в Банке России.

Таким образом, важно, чтобы на момент принятия решения был проведен анализ всей доступной информации, включая возможные альтернативы, и из результатов такого анализа следовало, что эта инвестиция оправданна, отметили в ЦБ. В свою очередь, новая система вознаграждения даст НПФ возможность инвестировать на более длинные сроки, «не оглядываясь на итоги каждого года».

«В настоящее время в Госдуме находится проект закона, который касается двух аспектов: вводит фидуциарную ответственность для НПФ и новую систему вознаграждения для фондов. Мы рассчитываем, что одновременное введение этих институтов позволит достичь баланса между защитой прав застрахованных лиц и получением фондом наилучших результатов инвестирования», — отметили в ЦБ.

Рассмотрение законопроекта в первом чтении, который был внесен в Госдуму еще в марте 2016 года, намечено на 14 юля этого года.

Ранее сообщалось, что в Пенсионном фонде приостановили прием заявлений о переводе пенсионных накоплений.

Он обещал проверять НПФ каждые три года после того, как начала работать система гарантирования пенсионных накоплений

Негосударственные пенсионные фонды (НПФ) готовятся к комплексным проверкам регулятора. Об этом «Ведомостям» рассказали руководители двух фондов и контрагент нескольких НПФ. Два крупных фонда, работающих с пенсионными накоплениями, – «Будущее» и «Лукойл-гарант» – уже приняли проверяющих из ЦБ, что подтвердили представители этих фондов.

«Центробанк раз в три года должен проверять деятельность НПФ. Последняя массовая проверка была в фондах в 2014 г. – перед акционированием. Сейчас, когда прошло три года, весь рынок готовится к комплексным проверкам», – объясняет топ-менеджер НПФ, входящего в топ-10, до которого пока проверка не дошла. По его словам, комплексная проверка длится 2–3 месяца и затрагивает все стороны деятельности фонда: исполнение законов и персонифицированный учет, инвестиционную политику и качество активов, назначение выплат пенсий, современность и правильность расчетов и т. д. «Тогда проверяли всю операционную, инвестиционную и финансовую деятельность фонда, ее соответствие законодательству», – вспоминает исполнительный директор НПФ «Сафмар» Евгений Якушев.

Представители двух фондов отмечают, что в 2014 г. ЦБ проверял даже сайты – нет ли там вводящей в заблуждение информации. «В рамках комплексной проверки ЦБ проверит и вопросы по итогам переходной кампании 2016 г.», – уверен собеседник «Ведомостей».

«Текущая проверка – плановая история и касается исполнения фондами требований регулятора», – подтверждает представитель НПФ «Лукойл-гарант». Он тоже связывает проверки с истечением трехлетнего срока: «Результаты переходной кампании не были заявлены как отдельный предмет проверки». Хотя именно массовые нарушения последней переходной кампании привлекали внимание регулятора и Счетной палаты, которая констатировала, что зачастую граждане или не могут уйти из фонда, или их переводят из фонда в фонд без их ведома.

В пресс-службе ЦБ сообщили, что при вступлении НПФ в систему гарантирования проверялись достаточность собственных средств и активов фондов, раскрытие ими информации, управление конфликтом интересов, требования к квалификации и деловой репутации, а также организация инвестиционной деятельности и систем внутреннего контроля и риск-менеджмента. При этом особое внимание уделялось качеству активов, и НПФ заменяли активы ненадлежащего качества.

«Несмотря на жесткие критерии, часть фондов пустили в систему гарантирования с неидеальным портфелем активов», – указывает директор по корпоративным и суверенным рейтингам RAEX Павел Митрофанов. С учетом последних ужесточений у регулятора могут появиться вопросы к некоторым активам.

С ним не согласен гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов: на этапе вступления в систему гарантирования фондам было сложнее всего пройти проверку качества активов, но сейчас ЦБ строго надзирает за тем, что фонды покупают себе в портфель, потому он ждет основных сложностей в другом – в нарушениях с идентификацией граждан. «У некоторых фондов, которые вступили в систему гарантирования, количество необновленных персональных данных могло достигать 20% от общего числа застрахованных лиц, – рассказывает Околеснов. – Иногда в базе данных есть только имя, но нет ни актуального паспорта, ни проверенного номера телефона». Тогда ЦБ снисходительно отнесся к большинству участников рынка. Сейчас, спустя три года, снисхождения не будет, а для некоторых фондов проблема осталась нерешенной, резюмирует Околеснов.

Кроме того, ЦБ будет присматриваться к результатам стресс-тестов и риск-менеджменту, который некоторые фонды вводили для галочки, уверен Митрофанов. По его словам, если ЦБ будет формально проверять документы, ни у кого проблем быть не должно, но, если регулятор будет дополнительно смотреть соответствие регламента практике, могут возникнуть вопросы. Представитель ЦБ возможные нарушения обсуждать не стал, оговорившись, что соответствие фондов требованиям системы гарантирования ЦБ контролирует постоянно.