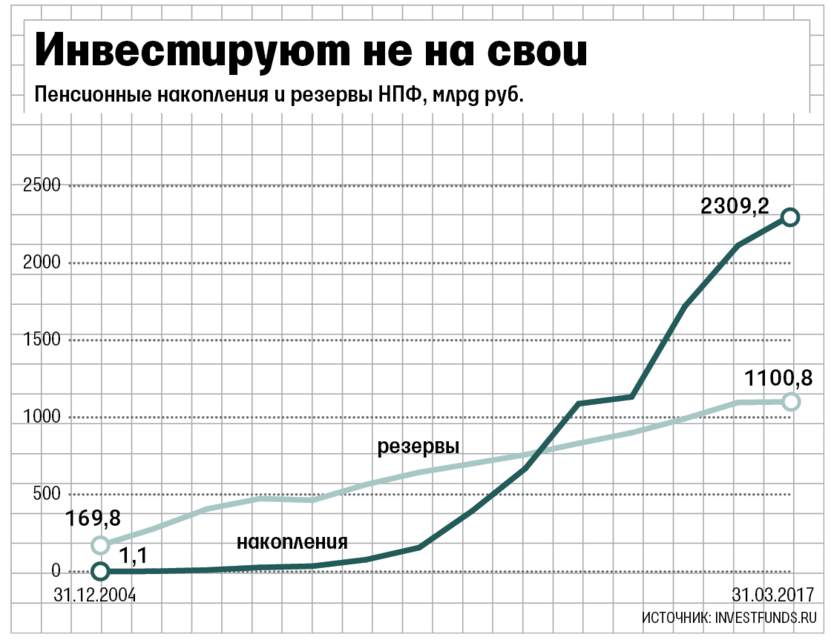

Проект концепции индивидуального пенсионного капитала (ИПК) только обретает общие черты, но участники пенсионного рынка стараются закрепить в нем выгодные стартовые условия,- ."Коммерсант". Национальная ассоциация негосударственных пенсионных фондов (НАПФ) предлагает установить взносы граждан на входе в систему на уровне 1% от зарплаты, а срок перевода средств граждан между фондами сократить с пяти до трех лет. Если в притоке новых средств в систему заинтересованы все игроки, то ускорение перетоков пойдет на пользу агрессивно расширяющих базу НПФ, отмечают эксперты.

Свои предложения по корректировке параметров системы ИПК НАПФ направила первому зампреду Банка России Сергею Швецову. НАПФ предлагает пересмотреть размер взносов граждан уже на входе в систему ИПК — с 0% до 1% (с постепенным с ежегодным ее увеличением на 1 п. п. до достижения 6%) от зарплаты. Кроме того, предлагается сократить срок перевода средств клиентов из фонда в фонд с пяти до трех лет. «Чем раньше люди начнут копить на пенсию, тем выше она будет. При этом клиент должен иметь возможность сменить фонд и вывести свои накопления в другой НПФ — например, если его не устраивает доходность от размещения средств»,— подчеркнул президент НАПФ Константин Угрюмов.

Впервые вариант переформатирования нынешней системы ОПС в ИПК, который гражданину предстоит формировать из собственных средств, Банк России ЦБ и Минфин представили осенью 2016 года (см. “Ъ” от 24 сентября). Последнее время основная дискуссия шла об автоподписке граждан на ИПК или ее альтернативах (например, обязательном приложении к трудовому договору, см. “Ъ” от 5 апреля). Пятилетняя же прописка пенсионных накоплений в НПФ и возможность стартовать в системе ИПК с нулевого уровня до последнего времени вопросов не вызывали.

В скорейшем притоке новых средств в негосударственную пенсионную систему, растущую в условиях заморозки взносов по ОПС исключительно за счет инвестдохода, заинтересованы все НПФ. «Отчисления в 1% позволят системе с момента запуска заработать полноценно. Обкатка системы с нулевым тарифом может непрогнозируемо затянуться, при этом ИПК рискует не войти в статус работающей пенсионной программы до 2023 года»,— отмечает гендиректор НПФ «Будущее» Николай Сидоров. «Гражданин обратит внимание на результаты реформы только в тот момент, когда увидит отчисление от своей заработной платы»,— уверен гендиректор НПФ «ЛУКОЙЛ-Гарант» Денис Рудоманенко.

Сокращение же сроков перевода основного тела накоплений выгодно тем игрокам, кто агрессивно наращивает число клиентов, отмечает управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. «Фондам это поможет сохранять активность по привлечению чужой базы даже в условиях отложенного перевода основного тела накоплений»,— отмечает господин Митрофанов. Сокращение интервала перевода накоплений НПФ пагубно скажется на эффективности инвестиций, уверен Денис Рудоманенко. «Инициаторы изменений, всерьез нацеленные на существенное увеличение своей доли на рынке за счет агрессивных продаж, не хотят считаться с рисками граждан и пенсионного рынка в целом»,— резюмирует он. Впрочем, для клиентов при таком сценарии Павел Митрофанов выделяет и безусловный плюс — фиксация счета, гарантированного АСВ, будет проходить чаще.

Как скоро граждане будут формировать свои пенсионные капиталы в НПФ и с какой скоростью эти капиталы будут курсировать между фондами, зависит от регулятора. «Банк России изучит предложение ассоциации»,— сообщили в пресс-службе ЦБ.

Депутаты Госдумы предложат снизить порог постоянного вознаграждения менеджменту негосударственных пенсионных фондов с 1% до 0,75%, сообщил RNS председатель думского комитета по финрынку Анатолий Аксаков. Законопроект о привязке фидуциарной ответственности - RNS.

«(В законопроекте. — RNS) был 1%, теперь будет 0,75%. Это будет ко второму чтению, и это будет зафиксировано в постановлении Госдумы к принятию в первом чтении, что надо ко второму чтению это все учесть», — рассказал Аксаков.

Законопроект, предусматривающий введение новой системы вознаграждения для НПФ — переменной (success fee) и постоянной (management fee), внесен в Госдуму правительством в марте 2016 года. Рассмотрение документа было перенесено. Предполагается, что оплата переменной части вознаграждения фонда будет производиться за счет дохода от инвестирования пенсионных накоплений, оплата постоянной — за счет средств пенсионных накоплений не чаще одного раза в месяц. Согласно законопроекту, суммарный размер постоянной части вознаграждения НПФ ограничен суммой следующих величин: 1% от средней стоимости чистых активов за отчетный год, средствами, подлежащими оплате НПФ в качестве гарантийных взносов в фонд гарантирования пенсионных накоплений, а также средствами, подлежащими отчислению НПФ в резерв по обязательному пенсионному страхованию.

«Законопроект затрагивает две темы: первая связана с фидуциарной ответственностью, а другая — с вознаграждением негосударственных пенсионных фондов. Там тоже будем менять подходы в том числе к коэффициенту, который применяется для того, чтобы можно было использовать в части вознаграждения сотрудников», — пояснил Аксаков, уточнив, что пока «рассуждают» на эту тему.

11 июля законопроект будет обсуждаться на заседании думского комитета по финрынку.

В ЦБ не ответили на вопрос RNS об инициируемых ко второму чтению поправках в законопроект. Об обсуждении снижения порога management fee знает глава Ассоциации негосударственных пенсионных фондов Сергей Беляков.

«Мы участвовали в расчетах. Если будет закон, который предусматривает фидуциарную ответственность, положение management fee и коэффициент будет 0,75%, мы поддержим», — сказал RNS Беляков.

Во внесенном законопроекте подчеркивалось, что вознаграждение НПФ в указанном объеме не приведет к нарушению прав граждан. Законопроектом предусмотрено ведение фидуциарной ответственности (материальная ответственность за результаты инвестирования, которое должно проходить в интересах застрахованных лиц) за неисполнение обязанностей по инвестированию средств пенсионных накоплений в интересах застрахованных лиц.

«Если в результате нарушения такой обязанности НПФ получил убыток (недополучил прибыль) по операциям с пенсионными резервами или пенсионными накоплениями, то фонд обязан возместить соответствующий убыток (недополученную прибыль) за счет собственных средств», — говорится в пояснительной записке к документу.

Привязка фидуциарной ответственности к системе вознаграждения позволит сделать систему более сбалансированной, указывал на прошлой неделе зампред ЦБ Владимир Чистюхин.

«Нам кажется, что одновременное принятие двух данных институтов — имею в виду фидуциарную ответственность и иную систему вознаграждений — позволит нам сделать систему более сбалансированной. Нам кажется, что это есть некий баланс интересов между, с одной стороны, защитой прав застрахованных лиц, с другой стороны — c достижением фондами наилучших результатов… Вы помните, для чего это было сделано — вознаграждение. Не для того, чтобы фонды получили дополнительные деньги, это было сделано только для того, чтобы дать фондам возможность не оглядываться на результат каждого конкретного года, а дать им возможность вкладываться на более длинные сроки, которые по итогам дадут прибыль, а в промежуточные этапы могут быть не очень выгодны», — отмечал Чистюхин.

Пенсионный фонд России прокомментировал «Газете.Ru» сообщение Счетной палаты о нарушениях в работе агентов по переводу пенсионных накоплений.

Уточняется, что с сентября прошлого года всем гражданам предоставлена возможность подавать заявления на смену страховщика через ЕПГУ, а с марта 2017 года – и через сайт ПФР. Заявления о смене страховщика граждане могут подать напрямую в ПФР или через МФЦ, где они также могут получить квалифицированные консультации о правилах перевода и рисках потери инвестиционного дохода при выборе варианта досрочного перехода.

«В настоящее время отделения ПФР приостановили прием электронных заявлений от удостоверяющих центров до получения результатов их проверки соответствующими государственными органами в соответствии с представлением Счетной палаты России. Одновременно ПФР и ЦБ ведут работу по жалобам застрахованных лиц на неправомерный перевод средств пенсионных накоплений в НПФ», — заявили в ПФР.

Также в фонде подчеркнули, что указанные меры минимизируют возможность введения в заблуждение граждан агентами НПФ и снизят риски потери гражданами инвестиционного дохода при досрочной смене страховщика.

Ранее «Газета.Ru» выясняла, как перевод накоплений из Пенсионного фонда в негосударственные пенсионные фонды, а также из одного НПФ в другой оказался сопряжен для россиян с рисками.

Повышение пенсионного возраста по формуле «65/63» для мужчин и женщин позволит сократить трансферты из федерального бюджета в Пенсионный фонд вдвое — с текущих 4% до 2,2% ВВП к 2035 году. Для Минфина это может означать экономию в 1,7 трлн рублей. Такие расчеты сделали в Научно-исследовательском финансовом институте (НИФИ) Минфина, рассказала «Известиям» старший научный сотрудник НИФИ Татьяна Омельчук. Кроме того, повышение пенсионного возраста позволит сократить количество пенсионеров в России на 5 млн человек. Впрочем, отмечают эксперты, эта мера будет иметь краткосрочный эффект — позднее трансферт снова придется увеличивать из-за повышения пенсионных выплат россиянам, которые будут работать дольше.

Сейчас трансферт в ПФР из бюджета составляет 3,7 трлн рублей, или 4% от ВВП. В 2018 и 2019 годах трансферт из бюджета по планам правительства останется примерно на этом же уровне.

НИФИ Минфина рассчитал два сценария влияния повышения пенсионного возраста на бюджет. Первый — по формуле «63/63», второй — «65/63» для мужчин и женщин. Сейчас возраст выхода на пенсию в России составляет соотвественно 60 и 55 лет. В первом сценарии отчисления из казны на сбалансированность пенсионной системы снизятся с 4 до 2,5% от ВВП, или с 3,7 трлн до 2,3 трлн рублей к 2035 году. При общем объеме бюджета России в 15 трлн рублей такая экономия является значительной. Во втором сценарии она будет еще больше: трансферт может снизиться до 2,2% от ВВП, или до 2 трлн рублей.

Автор расчетов, старший научный сотрудник НИФИ Татьяна Омельчук в беседе с «Известиями» подчеркнула, что если не начать постепенно повышать пенсионный возраст, это приведет к тому, что правительство не сможет индексировать пенсии высокими темпами.

— Поскольку продолжительность жизни растет, численность плательщиков страховых взносов по отношению к количеству пенсионеров снижается. Так что повышение пенсионного возраста неизбежно, иначе нам придется индексировать пенсии очень низкими темпами, в лучшем случае на уровень инфляции, — отметила она.

По словам Татьяны Омельчук, из-за низких темпов индексации пенсий покупательная способность пенсионеров будет снижаться, что приведет к ухудшению уровня их жизни по сравнению с работающим населением.

— Прежде всего пенсионный возраст мужчин и женщин нужно уравнять. Это справедливо с точки зрения продолжительности жизни. Женщины живут дольше, чем мужчины. Во всем мире идет тенденция по уравниванию пенсионного возраста для обоих полов, — сообщила эксперт.

По ее подсчетам, повышение пенсионного возраста до 63 лет к 2035 году сократит количество пенсионеров с нынешних 40 млн человек до 37 млн человек. А число работников на 100 пенсионеров составит порядка 130 человек по сравнению с сегодняшними 110. Если же пенсионный возраст не повышать, то на 100 пенсионеров к 2035 году будет приходиться всего 90 работников. А так как страховые пенсии действующим пенсионерам платятся за счет страховых взносов работающего населения, то дефицит ПФР станет еще больше и трансферты из бюджета придется увеличивать.

Согласно исследованию НИУ ВШЭ, с презентацией которого ознакомились «Известия», повышение пенсионного возраста поддерживает 21% россиян. 14% считают, что повышение пенсионного возраста — лучше, чем ограничение выплат работающим пенсионерам.

«Социологические исследования показывают, что население начинает постепенно смиряться с тем, что пенсионный возраст когда-нибудь будет повышен... Поддержка этого предложения будет выше, если? будут известны параметры повышения возраста», — отмечается в презентации.

Директор Института стратегического анализа ФБК Игорь Николаев полагает, что повышать пенсионный возраст нужно, но не в данный момент.

— Повышать пенсионный возраст надо было давно: когда экономика росла, когда росли доходы населения. А в условиях, когда реальные доходы падают, повышать пенсионный возраст не надо. Нельзя делать людям хуже, сначала экономика должна развернуться в лучшую сторону, — считает Игорь Николаев.

Генеральный директор НПФ «Согласие» Александр Вьюницкий согласен, что повышение пенсионного возраста действительно позволит сократить трансферт из бюджета, однако это будет краткосрочный эффект.

— Повышение пенсионного возраста несомненно будет иметь позитивное воздействие, трансферт в ПФР сократится. Однако увеличение пенсионного возраста в долгосрочной перспективе приведет к увеличению обязательств, которые возникают в системе обязательного пенсионного страхования, перед застрахованными лицами, потому что они заработают больше баллов, соответственно, и пенсия их должна будет стать больше. А повышение обязательств рано или поздно вновь приведет к увеличению трансферта, если пенсионная система не станет более сбалансированной, — уверен Александр Вьюницкий.

Что касается повышения пенсионного возраста, то оно не даст той экономии, на которую рассчитывают некоторые эксперты, поскольку это мероприятие должно привести в первую очередь к обеспечению роста пенсий, сообщили «Известиям» в Минтруда.

О дискуссии, ведущейся в правительстве по поводу повышения пенсионного возраста, говорил президент Владимир Путин во время «прямой линии» с гражданами в июне. По словам главы государства, окончательное решение по этому вопросу не принято.

В пресс-службе Минфина на запрос «Известий» сообщили, что не получали данных расчетов.

Банк России собирается применять мотивированное суждение, пресекая действия не в интересах клиентов всех компаний—участников финансового рынка, а их бенефициарам придется компенсировать упущенную клиентами выгоду или замещать активы. Повышенное внимание будет уделено не только банкам, НПФ и страховым компаниями, но и крупнейшим игрокам в других сегментах. По оценке участников рынка, это может привести к упрощению инвестиционных решений и, как следствие, к снижению доходности.

Перспективы внедрения в надзорную практику Банка России мотивированного суждения — выявления и пресечения формально законных действий не в интересах клиентов, увлечения инвестированием в связные стороны или превышения допустимого уровня риска участниками финрынка — раскрыл вчера зампред ЦБ Владимир Чистюхин. «Мы получаем возможность предупреждать риски профучастников финансового рынка на ранних стадиях в целях защиты инвесторов, клиентов, кредиторов, вкладчиков и других заинтересованных лиц»,— отметил господин Чистюхин.

Мотивированное суждение будет применяться в отношении не только банков (в отношении них регулятор уже применяет его при определении взаимосвязанных аффилированных лиц), но и некредитных финансовых организаций — НПФ, страховых компаний, брокеров, МФО и других. Областей применения пять: определение связанных сторон, оценка репутации менеджмента компании и ее бизнес-планов, оценка активов и обязательств, действия исключительно в интересах клиентов (фидуциарная ответственность) и оценка качества риск-менеджмента и внутреннего контроля. Повышенное внимание регулятор будет уделять крупнейшим игрокам в каждом сегменте. Активы, которые вызвали вопросы, придется заместить, а упущенную выгоду — компенсировать за счет бенефициаров.

При этом у профучастника будет возможность оспорить претензии регулятора. Сначала они могут обратиться в комитет банковского или финансового надзора (имена конкретных исполнителей ЦБ раскрывать не намерен, в том числе из соображений безопасности), затем — в заявлении на имя председателя Банка России. В случае вынесения предписания действия регулятора придется оспаривать в суде.

Среди несомненных плюсов в подходе регулятора к мотивированному суждению участники рынка отмечают разработку внутренних регламентов его вынесения и внутреннего арбитража позиций. «В случае возникновения споров и участники рынка, и регулятор смогут аргументированно изложить свою позицию»,— отмечает исполнительный директор НПФ «Сафмар» Евгений Якушев. Критически важным при таком подходе является компетенция сотрудников ЦБ и их ответственность за вынесение ошибочного мотивированного суждения, отмечает руководитель управляющей компании, входящей в первую десятку по активам. Впрочем, шансы выиграть судебный спор с ЦБ он оценивает «как стремящиеся к абсолютному нулю».

Фактически речь идет об ужесточении регулирования, прежде всего в интересах клиентов НПФ. «ЦБ неоднократно напоминал фондам, что вступление в систему гарантирования не индульгенция, там еще надо удержаться»,— отмечает первый вице-президент Национальной ассоциации НПФ Сергей Эрлик. Вместе с тем рост вероятности получить предписание ЦБ по неформальным основаниям может привести к максимальному упрощению инвестиционных решений, предостерегает руководитель крупного пенсионного фонда. «Есть риск, что фонды и их менеджмент персонально будут стимулированы к более консервативному, а значит, менее доходному для клиентов инвестированию. Например, к покупке госбумаг и размещению средств на депозитах в госбанках»,— отмечает президент Ассоциации НПФ Сергей Беляков. По его словам, весьма реальным (из-за отсутствия бенчмарков) является риск отказа НПФ от долгосрочных проектов, особенно в высокотехнологичные, социально важные инфраструктурные и сложные проекты, выход из которых порой бывает затруднительным. Как считают участники рынка, внедрение фидуциарной ответственности и мотивированного суждения должно быть принято совместно с внедрением management fee. Так как, по словам гендиректора ФГ «Будущее» Марины Рудневой, «может напрямую повлиять на результаты инвестиционной деятельности фондов».

Предложения и пожелания участников рынка ЦБ планирует получить до 1 сентября, еще два-три месяца уйдет на консультации с рынком. Как резюмировал Владимир Чистюхин, «в лучшем случае будем готовы в весеннюю сессию какой-то пакет первоначальных предложений представить», - "Коммерсант".

Пенсионным фондам придется отвечать перед ЦБ за инвестиции в проекты собственников в обход ограничений, особенно за те, что стоили будущим пенсионерам доходности

Центробанк описал самые распространенные схемы, с помощью которых владельцы НПФ обходят ограничения на инвестиции в собственные проекты, и фактически пригрозил им фидуциарной ответственностью, следует из текста доклада «Использование в надзорной практике ЦБ мотивированного суждения».

Первая состоит в том, что владельцы НПФ обходят ограничение на инвестиции в одну компанию (не более 15% инвестиционного портфеля) за счет создания фиктивных компаний – средства между ними распределяются так, чтобы ни на одну не приходилось больше 15% портфеля, а дальше владельцы распоряжаются средствами по своему усмотрению, описывает регулятор. Формальные признаки связи НПФ с такими компаниями отсутствуют.

О второй схеме – перекрестных вложениях фондов – Центробанк уже говорил и приводил собственные подсчеты. На такие вложения в конце 2016 г. приходилось 40–45% портфеля пенсионных накоплений НПФ. Первый зампред ЦБ Сергей Швецов ранее заверил, что регулятор не видит рисков во вложении накоплений в активы акционеров НПФ и дружественных им финансовых групп, важнее кредитные риски последних: «Если у нее [финансовой группы] нормальный рейтинг и нормальное финансовое положение, то чем это, извините, отличается от того, что граждане пошли и положили свои денежные средства напрямую в эту финансовую группу» (цитата по «Интерфаксу»).

«Условный фонд А инвестирует средства клиентов в депозиты банка группы Б, а одновременно банк группы Б выдавал кредиты связанному с владельцем фонда А юрлицу. Одновременно происходит обратный процесс – фонд Б размещает средства в банке группы А и структуры владельца этого фонда получают кредиты от банка группы А», – описывает схему аналитик RAEX Павел Митрофанов. В то же время, отмечает он, на рынке были возможности для более эффективного инвестирования денег, к тому же у фондов нет ограничений на покупку ОФЗ.

«Не менее 20% пенсионных накоплений размещено по схемам, которые описал ЦБ, – оценивает Митрофанов. – Но не стоит все эти вложения считать рискованными: НПФ могут разместить средства пенсионных накоплений в качественных, высокодоходных активах, которые все равно попадают под понятие «перекрестные». Сколько денег было вложено в ущерб интересов клиентов, определить невозможно». По его словам, большинство тех фондов, которые не смогли вступить в систему гарантирования, потеряли лицензии именно из-за подобных схем, при которых активы НПФ были наполнены пустотой.

С ним не согласен аналитик АКРА Юрий Ногин: требования к размещению пенсионных накоплений настолько ужесточились, что подобные схемы могли использовать только при размещении пенсионных резервов. По его оценкам, не менее 40% резервов размещено по таким схемам, а вот среди пенсионных накоплений они «близки к нулю».

Средства НПФ порой инвестируются в активы, связанные с бизнесом акционеров фонда, хотя уровень их доходности был ниже, чем по иным доступным способам размещения, следует из доклада ЦБ. Регулятор пеняет фондам на нарушение фидуциарных обязанностей – управляющая компания НПФ покупает рыночные инструменты с высокой доходностью, но через связанных с ней посредников, чье вознаграждение съедает большую ее часть.

Всем этим ЦБ объясняет свое стремление ввести мотивированное суждение для оценки инвестиций НПФ. У фонда будет право на его обжалование, заверил зампред ЦБ Владимир Чистюхин. После этого для фондов будет введена и фидуциарная ответственность, ожидает Митрофанов.

«Важно, что ЦБ предусмотрел процедуру арбитража позиций», – радуется президент АНПФ Сергей Беляков. По его словам, есть риск снижения доходности – фонды не будут мотивированы вкладываться в высокодоходные инструменты. «С чем нам сравнивать? С ОФЗ? Чтобы доходность тех инструментов, которые мы покупаем, не была ниже ОФЗ. Нам нужен какой-то бенчмарк!» – требует топ-менеджер НПФ из топ-10. Гендиректор «ФГ Будущее» Марина Руднева вовсе предлагает вводить такую практику только вместе с нормой о комиссии за управление. Такую, например, получают западные хедж-фонды, славящиеся высокорисковыми стратегиями управления, "Ведомости".

Во время прямой линии на странице Банка России на Facebook первый зампред ЦБ Сергей Швецов рассказал гражданам о грамотном инвестировании, возможностях и ловушках, которые подстерегают их на рынке и преимуществах ИИС второго типа.

Прежде чем начать отвечать на вопросы зрителей, Сергей Швецов развенчал несколько мифов, которые существуют на финансовом рынке.

1. Чем выше ставка, тем надежнее заемщик

«Это совершенно не так. Ставка отражает не только кредитное качество заемщика, но и сроки, гарантов по финансовым инструментам. Зависимость между процентной ставкой и риском, скорее, прямая, чем обратная»

2. Готовность принимать риски означает, что вы заработаете больше

«Риск и управление риском – это профессиональная область знаний. Чем выше ваши знания в способности оценивать и управлять рисками, тем больший

доход вы будите получать».

3. На финансовом рынке и особенно на рынке форекс легко зарабатывать, так как там большие доходности

«Колебания рынка форекс связано с таким количеством факторов, что непрофессиональный инвестор не способен прогнозировать движения валют».

4. Чем больше вы совершаете операций на финансовом рынке, тем лучше

«Может быть, для вашего опыта это и так, но совершенно точно не для вашей доходности… Каждая операция стоит денег… Пассивное инвестирование не сколь не хуже, чем активное управление своим портфелем».

Копите на пенсию с помощью НПФ и недвижимости

Целый блок вопросов Швецову был посвящен накоплениям на пенсию. В качестве популярных вариантов Швецов выделил вложения в недвижимость и в инвестиционные инструменты. При этом, по его словам, сейчас треть сбережений граждане вкладывают в недвижимость, а часть в депозиты. У обоих вариантов есть минусы – содержание и страхование недвижимости стоит дорого, а ликвидные инструменты слишком просто потратить задолго до наступления пенсионного возраста из-за низкой финансовой дисциплины большинства граждан. «Но в целом это неплохой вариант», – прокомментировал Швецов инвестиции в недвижимость. «Основным принципом накопления на пенсию является низкая ликвидность объекта инвестирования», – подчеркнул эксперт.

Кроме того, есть еще НПФ и инвестиционное страхование жизни, на которые Банк России, по словам, Швецова и советует обращать внимание, если речь идет о пенсионных накоплениях.

При этом, упоминая пенсионные резервы, то есть некогда популярные схемы работодателей, которые вместе с сотрудниками отчисляют дополнительные средства, то есть софинансируют пенсии, Швецов назвал их рискованными. Он заявил, что не советует гражданам в них участвовать, так как сохранность этих средств не гарантируется Агентством по страхованию вкладов в отличие от пенсионных накоплений. При этом он посоветовал при желании перечислять дополнительные средства на счета пенсионных накоплений. «Пенсионные накопления существуют, 41 млн граждан имеют такие счета. Несмотря на то, что государство временно приостановило прием средств на такие счета, вы сами можете отправлять туда любые суммы», – отметил Швецов.

Три истины для начинающего инвестора

Сергей Швецов перечислил три истины, которые должен запомнить любой начинающий инвестор: знание – опыт – финансовая дисциплина. При этом, если один из этих пунктов «хромает», лучше воздержаться от активного самостоятельного инвестирования и предпочесть вариант пассивного инвестирования. Среди более высокодоходных и привлекательных, чем банковские вклады, инструментов инвестирования Сергей Швецов упомянул ОФЗ и народные ОФЗ. На вопрос, выгоднее ли ОФЗ-н банковских вкладов, он ответил: «Да, сегодня если вы готовы инвестировать деньги на горизонте трех лет выгоднее купить народные ОФЗ, чем разместить депозит в банке. Особенно это касается сумм, которые превышают 1,4 млн».

«А если вы приобретете эти ОФЗ, воспользовавшись ИИС, то получите еще и налоговый вычет, то есть ваша доходность будет сильно за 10% годовых», – добавил представитель ЦБ.

Впрочем, и в случае с пассивным инвестированием нужно быть осторожным. В качестве примера Швецов привел вклады в микрофинансовые организации. «Эти инвестиции граждан не защищены государственной системой страхования, являются достаточно рискованными и требуют профессиональной подготовки», – заявил Швецов. В крайнем случае можно купить облигации этих же МФО, если у них есть хороший рейтинг от одного из рейтинговых агентств.

В качестве дополнительной возможности увеличить доходность накоплений граждан Швецов привел индивидуальные инвестиционные счета (ИИС). При этом он в очередной раз подчеркнул, что из двух типов ИИС советует отдавать предпочтение ИИС второго типа. Напомним, первый тип подразумевает разовое получение налогового вычета в размере 13%, второй – бессрочное освобождение от налогов инвестдохода. «Конечно, ИИС второго типа выгоднее, потому что вы получаете полную налоговую льготу на весь период инвестиций, которые вы хотите сделать», – отметил Швецов. Тогда как в первом случае «один раз получив 13% на эти 400 тысяч, вы в дальнейшем лишаетесь возможности получать на эти 400 тысяч любые налоговые льготы…Поэтому я всем рекомендую все-таки ИИС второго типа», – подчеркнул представитель ЦБ.

Впрочем, как мы уже писали ранее, второй вариант ИИС работает только в случае с активным инвестированием, ведь купонный доход по многим облигациям, которые самим же ЦБ рекомендованы как главный инструментом при пассивном инвестировании, и так не облагается налогом.

Робот для каждого инвестора

Сергей Швецов не стал отвечать на вопросы, связанные с майнингом и правовым статусом криптовалют, однако не обошел стороной тему инноваций. Например, на вопрос о регулировании сайтов маркетплейсов он ответил, что сейчас ЦБ обсуждает концепцию финансового супермаркета и финансовых консультантов-роботов. «Обсуждается регулирование этих новых участников финансового рынка. На конференции Finopolis мы расскажем, как будет реализовываться это проект», – пояснил Швецов.

Он также отметил, что делает ставку на робо-эдвайзеров. «Рост инвесторов неизбежен… Но я верю в «дигитализацию» финансового рынка, появление роботизированных советников на финансовом рынке, поэтому большинство наших граждан через пять лет будут иметь такого робота в качестве индивидуального инвестиционного консультанта, который будет сильно помогать принимать инвестиционное решение на финансовом рынке», – отметил Сергей Швецов.

По его словам, сейчас банки пользуются тем, что большинство граждан не разбираются в рыночных инструментах, поэтому занижают ставки по депозитам. «Если бы наши граждане обладали большими знаниями и больше опыта работы на финансовом рынке, гораздо больше граждан имели бы в своих портфелях не депозиты, а ОФЗ и так называемые народные ОФЗ», - подытожил Швецов - FO.

Банк получил рейтинг АКРА на уровне ВВВ-, что лишает его возможности держать деньги НПФ и бюджета

Аналитическое кредитное рейтинговое агентство (АКРА) присвоило банку «ФК Открытие» рейтинг ВВВ- со стабильным прогнозом. Пока у «Открытия» самый низкий среди всех публичных рейтингов, присвоенных АКРА банкам.

У банка слабое качество активов – уровень задолженности, просроченной свыше 90 дней, по итогам 2016 г. составляет 15% от кредитного портфеля, а всего кредиты с признаками обесценения составляют пятую часть портфеля (сделки репо, занимающие львиную часть баланса банка, в расчет не вошли), сообщило АКРА. Кредиты и облигации строительных компаний и девелоперов превышают 100% капитала первого уровня по международным стандартам, указали аналитики агентства. При этом у банка по-прежнему слабая способность генерировать новый капитал, поскольку у него низкая чистая процентная маржа (1,2% в 2016 г.) и повышенная стоимость риска (отношение резервов к среднему портфелю), хотя запас по достаточности капитала он поддерживает, следует из сообщения АКРА.

Банк может участвовать в приобретении новых активов группой «Открытие холдинг» и оказывать ей финансовую поддержку (см. врез), что может сказаться на его ликвидности и достаточности капитала, полагает агентство. Одна из готовящихся сделок – объединение с «Росгосстрахом» – уже стоила ему рейтинга агентства S&P. Рейтинг от Moody's у «ФК Открытие» сейчас на уровне Ba3 с негативным прогнозом.

Это вкупе с невысоким рейтингом АКРА не позволит «Открытию» привлекать средства бюджета, пенсионных фондов (НПФ) и «Росвоенипотеки», а бумаги банка, которые будут выпущены после 14 июля, не попадут в ломбардный список ЦБ. Кроме того, облигации «Открытие холдинга» на 114 млрд руб. уже переведены Московской биржей во второй котировальный список.

Группа «Открытие» при этом активно сотрудничала с крупнейшими пенсионными группами и даже приобрела два фонда – НПФ «Лукойл-гарант» и НПФ электроэнергетики, банк «ФК Открытие» активно работал с пенсионными накоплениями. Аналитики серьезно разнятся в оценке того, сколько средств пенсионных накоплений банку придется вернуть.

НПФ разместили в банке группы более 50 млрд руб. пенсионных накоплений, говорит аналитик RAEX Павел Митрофанов, замечая, что точный объем оценить сложно. По его словам, если фонды не успеют избавиться от не соответствующих требованиям депозитов и облигаций до 14 июля, то ЦБ может выдать им соответствующее предписание. «Приблизительно объем пенсионных средств можно оценить по депозитам компаний, управляющих активами и инвестициями, – 165,3 млрд руб. на конец 2016 г.», – полагает аналитик Moody’s Петр Паклин.

Ранее директор департамента коллективных инвестиций ЦБ Филипп Габуния говорил, что с депозитов и расчетных счетов банков предстоит забрать 333 млрд руб. пенсионных накоплений. Таким образом, у «Открытия» может быть практически половина этих средств.

Один из контрагентов пенсионных фондов «Открытия» знает, что в банке в том числе размещали средства НПФ «Будущее» Бориса Минца – давнего партнера группы, НПФ «Сафмар», НПФ РГС (вскоре может войти в группу вместе с «Росгосстрахом»), «Согласие», а также дружественные НПФ «Лукойл-гарант» и НПФ электроэнергетики. Последние вместе с НПФ РГС и «Будущее» владеют еще и 17% акций «ФК Открытие». Перечисленные фонды с начала 2016 г. по конец I квартала 2017 г. сократили вложения в депозиты со 100 млрд до 55 млрд руб., следует из данных отчетности НПФ за 2016–2017 гг. (МСФО и ОСБУ). Сильнее остальных вложения сократил НПФ РГС с 33,8 млрд до 1,7 млрд руб.

Представители НПФ «Лукойл-гарант», «Будущее» и «Сафмар» отказались раскрыть, сколько средств размещено в банке. «По всем договорам фонда с банком на момент отзыва или понижения рейтинга контрагента предусмотрено досрочное расторжение. Это не скажется на доходности вложений», – говорит руководитель службы риск-менеджмента НПФ «Будущее» Владимир Кротов. Фонд, по его словам, планирует в максимально короткие сроки перевести средства в активы, которые соответствуют закону.

Паклин говорит, что в масштабах «Открытия» 165,3 млрд руб. – это около 6,7% от обязательств банка, указывая, что это сумма ощутимая для банка, но не критичная. Доля средств в НПФ в структуре пассивов не достигает и 1%, утверждает представитель «Открытия» Александр Дмитриев, долю средств «Росвоенипотеки» он не раскрыл. Он уверяет, что у банка существенный запас ликвидности и нет необходимости замещать средства.

К июню ликвидные активы банка покрывают почти 55% привлеченных средств, подсчитал методолог RAEX Юрий Беликов: «В стрессовом сценарии это позволяет выдержать досрочный отток средств трети клиентов (как компаний, так и физлиц) за месяц без нарушения обязательных нормативов ликвидности». Структура фондирования у «Открытия» хорошо диверсифицирована, возможно, банк в ближайшее время будет в большей степени опираться на вклады населения, полагает аналитик S&P Дмитрий Назаров. Но это может сказаться на его стоимости, которая, вероятно, будет выше, чем у других крупных банков из первой десятки, считает он. Митрофанов согласен, что «Открытию» в случае необходимости, скорее всего, придется замещать средствами вкладчиков.

Отток средств бюджета на «Открытии» не скажется: остаток средств Федерального казначейства – около 20 млрд руб., говорит Беликов, замечая, что с начала 2017 г. ведомство не размещало там депозитов - "Ведомости".

ЦБ обяжет пенсионные фонды раскрывать данные о том, куда вложены средства пенсионных накоплений и резервов. Проект соответствующего указания опубликован на сайте ЦБ, регулятор собирает отзывы до 12 июля. Как следует из документа, фонды будут раскрывать структуру инвестиционного портфеля на конец месяца с указанием доли каждого вида активов и результатов инвестирования. Регулятор предусмотрел временной лаг для публикации – он составит полгода, – а также намерен обязать НПФ хранить эту информацию открытой в течение 10 лет после раскрытия. На главной странице сайта должна быть прямая ссылка на этот раздел, указано в проекте, пишут "Ведомости".

Структуру портфеля добровольно раскрывают НПФ Сбербанка, «ВТБ пенсионный фонд», «Газфонд пенсионные накопления», «Федерация», «Ханты-Мансийский» и Национальный НПФ.

«Спрос на получение такой информации существует, поскольку получали подобные вопросы», – объясняет представитель пресс-службы ЦБ. По его словам, раскрытие данных позволит повысить прозрачность деятельности НПФ, а значит, доверие к фондам и отрасли в целом: «В первую очередь клиенты фондов смогут оценить качество конкретных активов пенсионных фондов, а также долю вложений НПФ в проекты собственных акционеров».

По оценке ЦБ на конец 2016 г., 40–45% портфеля пенсионных накоплений НПФ – это перекрестные вложения акционеров фондов в проекты друг друга.

Первый зампред ЦБ Сергей Швецов заверил, что регулятор не видит рисков во вложении накоплений в активы акционеров НПФ и дружественных им финансовых групп, важнее кредитные риски последних: «Если у нее [финансовой группы] нормальный рейтинг и нормальное финансовое положение, то чем это, извините, отличается от того, что граждане пошли и положили свои денежные средства напрямую в эту финансовую группу, разместив депозиты в объеме, превышающем застрахованную величину» (цитата по «Интерфаксу»).

«Рынок давно ждал подобного указания регулятора – неправильно, что граждане не знают, куда вложены их деньги», – убежден главный стратег «Сбербанк CIB» Андрей Кузнецов. По его мнению, единственный риск, который несут фонды в данном случае, – клиенты могут уйти от них, если им не понравится структура портфеля.

Подробная информация о структуре портфеля мало что даст рядовому клиенту НПФ, ему интереснее данные о вступлении фонда в систему гарантирования, рейтинги, калькуляторы пенсии, указывает гендиректор финансовой группы «Будущее» Марина Руднева. С ней согласен исполнительный директор фонда «Сафмар» Евгений Якушев: «Вряд ли клиентов интересует список из сотен наименований ценных бумаг в составе портфеля размером в десятки и сотни миллиардов рублей. ЦБ ежедневно получает данные».

Посетители сайта смогут сверить текущие показатели доходности фонда с запланированными и понять, соответствует ли заявленная инвестиционная политика фонда его фактическим результатам, объясняет руководитель отдела по управлению рисками НПФ «Согласие» Станислав Дмитриев.

Публикация данных о портфеле с задержкой даже на шесть месяцев может повлиять на поведение других участников финансовых рынков, опасается Якушев. «Лаг в шесть месяцев не снизит эффект возможной волатильности, так как вложения фондов имеют долгосрочный характер», – добавляет гендиректор НПФ «Лукойл-гарант» Денис Рудоманенко. Кузнецов оценивает предложение регулятора как «очень щедрое» – три месяца были бы оптимальным сроком, но регулятор пошел навстречу НПФ, которые хотели продлить этот срок до девяти месяцев.

ЦБ предлагает модель смены страховщика, при которой гражданин должен будет обратиться в свой негосударственный пенсионный фонд (НПФ) при переводе пенсионных накоплений к другому страховщику, НПФ должен будет предупредить гражданина о возможной потере инвестиционного дохода, заявил журналистам зампред ЦБ Владимир Чистюхин в кулуарах Московского актуарного форума 2017.

«Какую мы модель предлагаем для переходов? Мы предлагаем, чтобы гражданин в любом случае обращался к своему НПФ, но чтобы не нарушались права. Фонд обязан его предупредить о той потере накопленного дохода в рамках пяти лет, которая может произойти. Одновременно с этим у фонда не должно быть возможности каким-то административным путем привязать к себе этого гражданина. То есть по истечении, предположим, 30 дней считается, что гражданин перешел. То есть даже если фонд не направил документы, считается, что документы направлены. Чтобы с одной стороны дать возможность фонду проконтролировать, действительно ли гражданин писал это заявление, проинформировать его о возможной потере дохода, и чтобы он не стал камнем преткновения по переходу из одного фонда в другой. По истечении определенного времени документы должны быть направлены. Если это будет такая система, тогда и ЦБ сможет реагировать намного более эффективно», — сказал Чистюхин.

ЦБ надеется на скорейшее принятие поправок в законодательство, которые сейчас находятся на рассмотрении в Госдуме.

«Тот законопроект, который сейчас есть, там это не прописано. Я очень надеюсь, что и он начнет двигаться, и ко второму чтению мы и такие поправки будем предлагать… Нужно как можно быстрее принимать закон о переходах, который сделает ситуацию более ограниченной, то есть сделает переходы, скажем так, более обдуманными», — добавил Чистюхин.

Ранее Ассоциация негосударственных пенсионных фондов (АНПФ) предложила обязать граждан обращаться в свой НПФ для перевода пенсионных накоплений к новому страховщику - RNS.