Стресс-тестирование негосударственных пенсионных фондов, которое запускает со следующего года Банк России, пойдет по довольно жесткому для отрасли сценарию. Как следует из методики, пороги прохождения проверки на прочность вырастут втрое за полтора года, пишет «Коммерсант». Верхнюю планку пока могут взять лишь три-четыре крупнейших фонда, а остальным, скорее всего, придется увеличивать в портфеле долю гособлигаций.

Скорректированную Банком России методику проведения стресс-тестов для НПФ (впервые представлена регулятором весной текущего года) в первой декаде августа для ознакомления получили во всех крупных фондах. Копия есть и в распоряжении «Коммерсанта». В документе ЦБ впервые зафиксированы пороги прохождения таких проверок фондами. С февраля 2018 года в максимально неблагоприятных условиях они должны выполнить все обязательства в 20% расчетных случаев, с июля 2018 года — в 35%, с января 2019-го — в 50%, с июля 2019-го — в 75% случаев. Пока пороги прохождения тестов будут действовать для фондов с накоплениями. «Пенсионные резервы будут включаться в стресс-тестирование с 1 января 2019 года», — сообщили в пресс-службе Банка России. При этом проект соответствующего нормативного акта пока разрабатывается.

В ходе стресс-тестов оценивается влияние на инвестиционные портфели и капитал НПФ различных вводных параметров (в том числе снижение стоимости нефти, дефолт ряда эмитентов, снижение выплат по облигациям и другие, будут определяться ЦБ дважды в год). Ключевых направлений два: финансовая устойчивость и ликвидность. При этом рейтинг крупнейшего эмитента (как по депозитам, так и по облигациям) в ходе стресс-теста каждый раз снижается сразу на три позиции. Если результаты тестирования не устроят регулятора, то руководство НПФ и его бенефициары должны будут диверсифицировать активы или увеличить капитал.

Негосударственные пенсионные фонды стали похожи на финансовые пирамиды, требующие постоянных дополнительных вложений, их работа не должна быть связана с системой обязательного пенсионного страхования. Такое мнение в интервью ТАСС высказал министр труда и социальной защиты РФ Максим Топилин.

Методика претерпела и ряд изменений. В частности, количество тестирований каждой позиции выросло втрое — до 30 тыс. раз. Есть и ряд послаблений: если в первоначальном варианте отрицательной переоценке не подвергались только ОФЗ, сейчас перечень таких активов расширен за счет депозитов и ипотечных сертификатов участия. По корпоративным облигациям и акциям вероятность дефолта по-прежнему зависит от рейтинга эмитента — не только от иностранных агентств, но и от RAEX («Эксперт РА») и Аналитического кредитного рейтингового агентства (АКРА). Также при проведении стресс-тестов будут учитываться возможности фонда по сделкам РЕПО и частичное возмещение суммы инвестиций через один год после дефолта (recovery rate).

Важнейшим для отрасли ориентиром большинство опрошенных «Коммерсантом» представителей НПФ называют определенные регулятором пороги прохождения тестов. «Критерии делают процесс оценки результатов стресс-тестирования прозрачным и понятным для фондов и являются ориентиром для построения целевой структуры активов НПФ», — говорит заместитель гендиректора по риск-менеджменту НПФ «Сафмар» Андрей Константинов. «Новая модель стресс-тестирования более точно отражает кредитное качество активов НПФ и позволяет фондам выявить «токсичные» активы, у которых существует риск наступления дефолта», — отмечает гендиректор «ВТБ Пенсионный фонд» Лариса Горчаковская.

Впрочем, эксперты отмечают чрезмерную консервативность подхода. «Несмотря на замечания участников рынка, совокупная вероятность дефолта за весь пятилетний период теста по активам без рейтинга составляет более 93% — фактически все активы без рейтинга обнуляются, а шкала кумулятивных вероятностей дефолта в зависимости от уровня кредитного рейтинга во много раз больше соответствующих вероятностей рейтинговых агентств «большой тройки», — считает директор департамента риск-менеджмента НПФ Электроэнергетики Александр Сметанин. Как указывает директор группы рейтингов финансовых институтов АКРА Юрий Ногин, с учетом верхней границы прохождения рейтинга (75%) де-факто ряд крупных фондов вынуждены будут в ближайшие полтора года наращивать вложения в ОФЗ. «Без диверсификации вложений столь высокую планку смогут взять лишь три-четыре крупнейших фонда из 38 НПФ, работающих с накоплениями», — оценивает Ногин.

Он попросил агентство «Эксперт РА» отозвать рейтинг уровня BB-

Пенсионный фонд (НПФ) «Будущее» попросил рейтинговое агентство «Эксперт РА» отозвать рейтинг надежности фонда, присвоенный в начале августа по новой методологии. Перед отзывом «Эксперт РА» подтвердило рейтинг на уровне BB- (по старой методологии у фонда был рейтинг А). После отзыва оценки «Эксперта РА» у НПФ «Будущее» не осталось присвоенных рейтингов надежности.

В сообщении о присвоении рейтинга по новой методологии «Эксперт РА» указало, что пересмотр рейтинга не может трактоваться как его снижение. Однако на сегодняшний день рейтинг «Будущего» оказался самым низким среди других фондов, получивших их по новой методологии, хотя «Будущее» – второй по количеству застрахованных лиц (4,5 млн) и по привлеченным пенсионным накоплениям (290 млрд руб.) среди НПФ, по данным ЦБ на 31 марта.

Новые рейтинги агентство присваивает с 10 мая, их получил уже 21 фонд, включая НПФ «Будущее». Ключевым моментом в новой методологии является качество активов – агентство начало их оценивать гораздо жестче, рассказывала директор по корпоративным и суверенным рейтингам «Эксперт РА» Александра Таранникова. Кроме того, агентство изменило оценку достаточности собственного капитала – теперь оно смотрит на качество активов, которые в него вложены. «Активы, которые соответствуют критерию надежности, должны покрывать операционные расходы фонда. В этом случае мы считаем, что фонд устойчив и сможет сам себя профинансировать», – объясняла Таранникова.

Все это и повлияло на новый рейтинг «Будущего». У фонда большая доля вложений в объекты с невысоким рейтингом, низкий уровень достаточности капитала и высокая доля вложений активов в связанные стороны, указано в сообщении «Эксперт РА». Сколько именно таких активов у «Будущего», агентство не раскрывает. Сам фонд структуру своих вложений также не раскрывает.

На подобный рейтинг также повлияли низкий уровень достаточности капитала для ведения операционной деятельности фонда и невысокая диверсификация вложений по управляющим компаниям, сообщило «Эксперт РА».

«Ведомости» ожидают комментария от представителя НПФ «Будущее».

Министр труда и социального развития Максим Топилин обрушился с резкой, если не сказать, жесткой критикой в адрес российских негосударственных пенсионных фондов (НПФ). По мнению главы правительственного ведомства, НПФ так и не научились работать в рыночных условиях. Об этом сообщает корреспондент…

Их деятельность, подчеркнул министр, сегодня сравнима с деятельностью пресловутых финансовых пирамид. С населения собираются деньги, которые затем пускаются на различного рода проекты, как правило, очень сомнительного свойства.

Топилин подчеркнул, что за 12 лет, что существует накопительная система, НПФ так и не смогли показать приемлемую доходность.

Конкретных негосударственных пенсионных фондом министр не назвал. Но эксперты и аналитики рынка сразу предположили, на кого могли быть, прежде всего, заточены стрелы критики. И, прежде всего, почти вслух называют бизнесмена Бориса Минца.

Борис Минц давно и прочно заслужил звание негосударственного “пенсионного короля”.

Ему принадлежит группа компаний О1.

Сейчас Борис Минц, похоже, выбрал для своего обогащения российских пенсионеров, которые доверили его пенсионным фондам свои средства. Наивным же пенсионерам невдомек, что за их деньги будут строиться шикарные объекты недвижимости. И поймут они это только тогда, когда лишатся своих вложенных средств, пишет УтроNews.

Глава Минтруда Максим Топилин сравнил НПФ с «финансовыми пирамидами». В фондах объясняют, что они действуют по правилам, которые для них установили, и претензии Минтруда, видимо, адресованы, ЦБ и законодателям.

Пенсионный рынок никак не хотят оставить в покое. Глава Минтруда Максим Топилин в интервью ТАСС сравнил НПФ с «финансовыми пирамидами, которые готовы работать только при условии постоянных вливаний», да еще и показывать «низкую доходность». На такое образное сравнение главы Минтруда отреагировали как в Национальной ассоциации негосударственных пенсионных фондов (НАПФ), так и в АНПФ.

НАПФ обвинило главу Минтруда в финансовой безграмотности и сознательном искажении фактов о пенсионных фондах.

Как указывают в Ассоциации, доходность НПФ, состоящих в НАПФ, существенно выше инфляции. Например, за первый квартал 2017 года она в среднем составила 10,56%. «Свои провалы в пенсионной политике он (Максим Топилин – ред.) переложил на негосударственные пенсионные фонды», — утверждают в НАПФ.

«Стоит напомнить г-ну Топилину, что негосударственные пенсионные фонды участвуют в государственной системе обязательного пенсионного страхования (ОПС) в качестве страховщиков одновременно с ПФР и государственной управляющей компанией ВЭБ. Поэтому обвинять НПФ в уподоблении финансовым пирамидам, равносильно словам, что государство занимается строительством пенсионной пирамиды», — считает президент НАПФ Константин Угрюмов. По мнению участников рынка, следуя этой логике, пирамидой можно назвать и ПФР, который постоянно нуждается в масштабных трансфертах из федерального бюджета.

В АНПФ заявили, что такие высказывания со стороны официальных лиц дискредитируют всю систему пенсионного обеспечения.

Как заявил в интервью ТАСС глава организации Сергей Беляков, такой подход «приведет к еще большей ее разбалансированности в связи с увеличением нагрузки на Пенсионный фонд». Как напомнил Беляков, и НПФ, и ПФР являются частью государственного пенсионного обеспечения, они прошли акционирование, вступили в систему гарантирования и их деятельность регулирует ЦБ, то есть работают по правилам, которые для них установили.

Недавно Беляков критиковал социальный блок правительства за резкие заявления, которые, по его мнению, подрывают доверие к пенсионной системе в целом. Действительно, соцблок неоднократно выступал с различными обвинениями в адрес НПФ, что явно идет вразрез с позицией ЦБ, Минфина и Минэкономразвития, которые в свою очередь пытаются сохранить этот элемент пенсионной системы и источник средств для инвестирования в экономику.

Государство часто меняет условия работы пенсионного рынка, что зачастую приводит к снижению устойчивости НПФ. Недавний пример с масштабными последствиями — решение о «заморозке» взносов на персональные счета граждан в НПФ с 2014 года. По оценкам аналитической службы АНПФ, за годы «заморозки» в систему не поступило 1,5 трлн рублей.

Кроме того, как показала практика, бюджет все равно не может справиться со все возрастающей нагрузкой. Так, в 2016 году государство впервые заменило индексацию пенсий на инфляцию единовременной выплатой в 5 тыс. рублей каждому пенсионеру.

НПФ настаивают, что действуют в четком соответствии с установленными законами, а их деятельность строго контролируется ЦБ. Поэтому, считают они, в этой ситуации называть НПФ «финансовыми пирамидами» это, по сути, — критиковать действия самих же чиновников. По их мнению, критика со стороны Минтруда в сторону негосударственных фондов касается не только участников рынка, но и тех, кто задает правила игры, а также меняет их. НПФ научились выживать и действовать даже при полной «заморозке» новых поступлений. Однако постоянные и непредсказуемые изменения правил игры со стороны государства могут превратить в «пирамиду» любой успешный бизнес, что в конечном счете может грозить и НПФ.

Как прокомментировали «Газете.Ru» в Минтруде, свою позицию по поводу заявления, что НПФ похожи «на финансовые пирамиды», не меняли. При этом на нынешний вопрос «Газеты.Ru», поддерживают ли в ПФР критику НПФ, которая прозвучала со стороны Максима Топилина, также ничего не ответили.

Получить оперативно комментарий у Центробанка не удалось.

За последние пару лет ЦБ все больше расширяет и ужесточает требования к индустрии, отмечает гендиректор «Лукойл Гарант» Денис Рудоманенко. «С целью контроля регулятор осуществляет постоянный надзор за ключевыми аспектами деятельности НПФ и до сих пор не выявил существенных нарушений, тем самым подтвердив, что большинство НПФ ведут свою деятельность в полном соответствии с нормами законодательства. В этой ситуации довольно странно слышать обвинения со стороны одного из членов правительства», — резюмирует эксперт.

По данным ЦБ по состоянию за три месяца 2017 года, в негосударственных пенсионных фондах содержатся пенсионные накопления 34,4 млн граждан на сумму 2,36 трлн руб. - пишет Gazeta.ru.

Банк России опубликовал обзор ключевых показателей негосударственных пенсионных фондов

Доходность инвестиционных портфелей пенсионных накоплений негосударственных пенсионных фондов (НПФ) в первом полугодии 2017 года оказалась ниже показателя государственной УК ВЭБ, из-за существенной доли акций в составе пенсионных портфелей НПФ, говорится в обзоре ключевых показателей негосударственных пенсионных фондов на сайте ЦБ РФ.

На конец июня 2017 года 17,8% пенсионных накоплений НПФ инвестировали в акции, 50,9% - в корпоративные облигации, около 10% - в государственные ценные бумаги, почти по 8% накоплений было размещено на банковских депозитах и текущих счетах.

В портфеле пенсионных резервов НПФ, традиционно характеризующихся менее консервативной стратегией, 22,5% средств приходилась на акции, 16,1% - на паи ПИФов. Еще 9,5% резервов было размещено на банковских депозитах и 35,4% - в облигации.

В структуре пенсионных накоплений ПФР доля акций не превышает 0,2%, тогда как доля корпоративных облигаций - 40,6%, государственных ценных бумаг - 38,7%, 11,2% приходится на банковские депозиты.

В результате средневзвешенная доходность НПФ от инвестирования пенсионных накоплений составила 6,3% годовых, от размещения пенсионных резервов - 4,7% годовых при сокращении индекса ММВБ на 29,1% годовых.

Вложения в корпоративные облигации сгладили негативный эффект от снижения стоимости акций: за полугодие значение индекса корпоративных облигаций ММВБ выросло на 12,4% годовых.

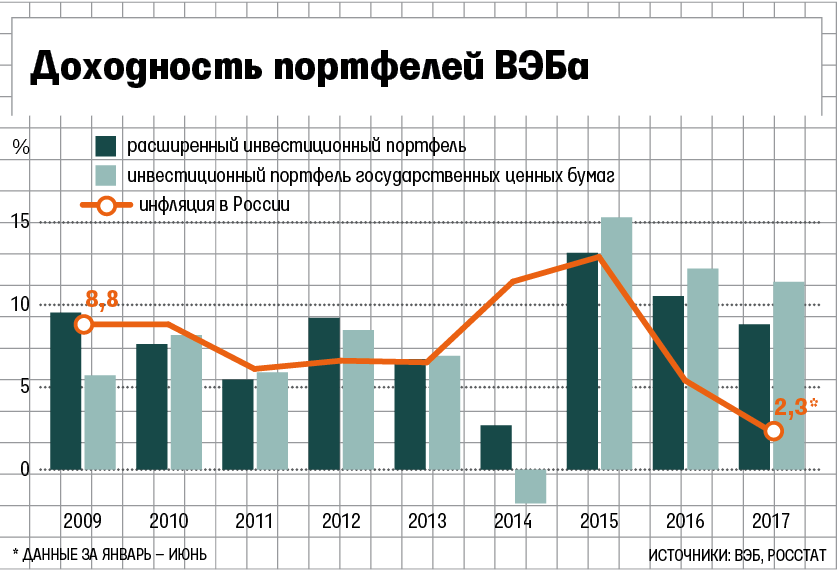

В то же время доходность от инвестирования пенсионных накоплений ПФР достигла 8,81% по расширенному портфелю и 11,4% по портфелю государственных ценных бумаг. На конец июня доля расширенного портфеля превышала 98,4%, доля портфеля государственных ценных бумаг достигла почти 1,6%.

Инфляция за этот же период составила 4,7% годовых, прирост значения консервативного индекса пенсионных накоплений (RUPCI) - 11,3% годовых, сбалансированного индекса пенсионных накоплений (RUPMI) - 2,3% годовых, агрессивный индекс пенсионных накоплений (RUPAI) находился на уровне 8% годовых.

ЦБ в обзоре не оценивает динамику инвестирования пенсионных накоплений и размещения пенсионных резервов НПФ во втором квартале, так как в связи с переходом НПФ на новый стандарт отчетности (Положение Банка России от 28.12.2015 N527-П об отраслевом стандарте бухгалтерского учета) начиная с конца 2-го квартала 2017 года при подготовке обзора используются данные специализированных депозитариев по структуре инвестирования пенсионных накоплений и резервов НПФ, а ранее эти данные содержались в ежеквартальной специализированной отчетности НПФ.

Количество НПФ во 2-м квартале уменьшилось до 69 с 74, в том числе за счет продолжающейся консолидации отрасли - четыре фонда объединились на базе крупнейшего из них.

В то же время объем пенсионных средств НПФ и ПФР увеличился почти на 2,4%, до 5 трлн 406,8 млрд рублей. Отношение этих средств к объему ВВП не изменилось и осталось на уровне 6,1%.

Прирост суммарного объема пенсионных резервов и накоплений НПФ за квартал составил 2,4%, а объем этих средств на конец июня - 3 трлн 567,4 млрд рублей (в том числе объем пенсионных накоплений вырос на 1,3%, до 2 трлн 415,4 млрд рублей).

В связи с подготовкой к стресс-тестированию, которое НПФ начнут проходить с февраля 2018 года, фонды второй квартал подряд наращивали собственные средства, их объем увеличился на 16,1%, до 416,2 млрд рублей. Причиной роста собственных средств были в том числе методологические изменения в учете страхового резерва и резерва по обязательному пенсионному страхованию, которые теперь включаются в капитал фонда согласно новым стандартам бухгалтерского учета.

Чистая прибыль НПФ в первом полугодии 2017 года составила 143,6 млрд рублей, что на 7,6% больше, чем за аналогичный период 2016 года, сообщает Finmarket.

Пенсии неработающих пенсионеров в реальном выражении в течение следующих трех лет будут расти, заявил журналистам глава Пенсионного фонда России (ПФР) Антон Дроздов. «Они индексируются по инфляции, как минимум, а в следующем году даже выше инфляции»,— добавил господин Дроздов.

Таким образом Антон Дроздов прокомментировал заявление Счетной палаты, по расчетам которой за три года пенсии в реальном выражении сократятся на 1,6%. «Там может быть путаница — пенсии работающих и неработающих пенсионеров»,— цитирует «РИА Новости» господина Дроздова. Он напомнил, что выплаты работающим пенсионерам не индексируется, и если «смешивать все в одну корзину, то там, получается, может быть такая история». Счетная палата, однако, не уточняла, о каких категориях пенсионеров идет речь.

Правительство планирует в 2018–2020 годах индексировать пенсии неработающим пенсионерам на 3,7% ежегодно. Таким образом, согласно расчетам Белого дома, среднегодовой размер выплаты будет достигать 14, 137 тыс. руб. — 160,5% прожиточного минимума.

Уровень жизни российских пенсионеров продолжит падать, сообщила в понедельник, выступая в Госдуме, глава Счетной палаты Татьяна Голикова.

В ближайшие три года средний размер страховой пенсии в реальном выражении (то есть с поправкой на инфляцию и обязательные платежи) снизится на 2,7%.

Изначально спад до 2020 года оценивался в 1,6%, сказала Голикова - цифру подсчитали на основе предварительных проектировок Минфина. Однако внесенная в Госдуму итоговая версия федерального бюджета и макропрогноза к нему показали, что сокращение будет в 1,7 раза больше.

"Исходя из тех показателей, которые там представлены, реальное снижение пенсий составляет 2,7%. Это достаточно высокий показатель", - цитирует Голикову ТАСС.

По данным РАНХиГС, на август 2017 года пенсии растут в реальном выражении на 0,9%, однако по сравнению с докризисным уровнем они упали на 4,2%. Сказался отказ правительства от индексации по фактической инфляции в 2016 году.

В этом году индексация возобновится, однако из нее будут исключены порядка 20%, или 9,6 млн российских пенсионеров которые подрабатывают. Для них роста выплат не предусмотрено вплоть до 2020 года - о решении глава Минфина Антон Силуанов объявил еще в июне.

Как итог "пенсии будут вносить отрицательный вклад в динамику реально располагаемых доходов населения", заявила Голикова. С учетом слабого роста зарплат в реальном выражении прогнозы Минфина о росте потребительского спроса на 2,7% в 2019-и году и 2,5% в 2020м выглядят чересчур "оптимистично", сказала она.

Решение части негосударственных пенсионных фондов (НПФ) на фоне падения ставок по депозитам увеличить вложения в акции по итогам полугодия не выглядит блестящим. В то время как исповедующие консервативный подход игроки наращивают прибыль, их более рисковые коллеги фиксируют отрицательную переоценку. Их результат во многом привязан к рынку акций, а у отдельных игроков — и к конкретным эмитентам, пишет "Коммерсант".

“Ъ” проанализировал отчетность по отраслевым стандартам 15 крупнейших игроков пенсионного рынка (более 90% активов российских НПФ) по итогам первого полугодия. И если первый квартал для них вышел не слишком удачным — четверо крупных игроков тогда получили чистый убыток (см. “Ъ” от 18 мая), то к середине года в целом ситуация выровнялась и все указанные фонды показали прибыль.

Однако у ряда игроков показатели выглядят далеко не блестящими. Так, чистая прибыль крупнейшего в системе негосударственного пенсионного обеспечения (НПО) НПФ «Газфонд» (активы — 411 млрд руб.) по итогам полугодия составила всего 67,4 млн руб. против 14,1 млрд руб. годом ранее. В самом фонде на запрос “Ъ” не ответили. Как следует из его отчетности, результат по полугодию во многом сформирован отрицательной переоценкой вложений, она составила 7 млрд руб. (в прошлом году переоценка была положительной и превысила 9,6 млрд руб.). Внушительную отрицательную переоценку (в 8,9 млрд руб.) по итогам полугодия зафиксировал и родственный НПФ «Газфонд Пенсионные накопления», но полугодие закрыл с прибылью в 4,5 млрд руб.

Как отмечает директор группы рейтингов финансовых институтов АКРА Юрий Ногин, до половины всех активов НПФ «Газфонда» размещены через ЗПИФ и другие инструменты в акции одного из учредителей фонда — «Газпрома». «С учетом того, что акции “Газпрома” с начала года подешевели примерно на 25%, вложения в эти бумаги могли во многом обеспечить такой результат по переоценке»,— указывает господин Ногин. Впрочем, по итогам года просадку по прибыли НПФ «Газфонд» может и отыграть. «С учетом концентрации вложений на одного эмитента итоговый финансовый результат во многом будет сформирован курсом этих акций»,— говорит Юрий Ногин.

Другие игроки по итогам полугодия экстремальных отклонений в доходах не продемонстрировали. Те, кто инвестирует достаточно консервативно, размещая солидную часть активов в корпоративные облигации и ОФЗ (НПФ Сбербанка, «ВТБ Пенсионный фонд», НПФ «Согласие», «Большой пенсионный фонд») даже на фоне снижения ставок по депозитам показывают рост чистой прибыли на 10–30%. «Наибольший прирост инвестиционного портфеля фонда обеспечили вложения в облигации эмитентов с кредитным рейтингом не ниже ВВ– и с погашением через три–пять лет»,— поясняет руководитель отдела по управлению рисками НПФ «Согласие» Станислав Дмитриев.

Те, кто довольно активно наращивал вложения в акции,— НПФ «ЛУКОЙЛ-Гарант», «Сафмар» и НПФ электроэнергетики — зафиксировали отрицательную переоценку, хотя последним двум фондам это не помешало показать рост прибыли.

Выбивается из общего ряда НПФ «Будущее» — при солидном объеме вложений в акции (29% портфеля накоплений) его результаты по переоценке даже лучше прошлогодних. «Вложения фонда в акции показали значительно лучший результат по сравнению с индексом ММВБ. Так, индекс с начала года упал на 17%, а рыночная стоимость портфеля акций снизилась ориентировочно на 2%»,— говорит гендиректор НПФ «Будущее» Николай Сидоров.

Вложения в отдельные акции могли показать рост и в первом полугодии текущего года, отмечает Юрий Ногин. При этом, по его словам, локомотивом прироста доходов НПФ в 2017 году были и остаются корпоративные облигации и госбумаги. «В периоды высокой волатильности низколиквидные вложения в портфелях НПФ менее подвержены отрицательной переоценке»,— поясняет младший директор по корпоративным рейтингам «Эксперта РА» Игорь Чернов. Однако, по его мнению, «выход из таких инструментов (если такая необходимость возникнет) без солидного дисконта будет трудновыполнимой задачей».

Один из крупнейших негосударственных пенсионных фондов (НПФ) «Будущее» (бенефициар Борис Минц) практически отыграл серьезную просадку по доходности из-за размещения в бумаги Внешпромбанка и банка «Пересвет». Как следует из отчетности по отраслевым стандартам, по итогам полугодия он вышел в прибыль против значительного убытка годом ранее. Впрочем, с учетом солидного объема вложений в акции, до конца года этот задел фонд может и растерять, не исключают эксперты.

Как следует из отчета о финансовых результатах, входящий в тройку крупнейших по объему пенсионных накоплений НПФ «Будущее» по итогам полугодия показал чистую прибыль в 6,3 млрд руб. Таким образом, фонду удалось выйти из полосы невезения: в первом полугодии прошлого года он показал убыток в 3,2 млрд руб., а в первом квартале этого года — убыток в 1,5 млрд руб. По одному из самых важных для клиентов показателей — доходности от размещения накоплений — НПФ «Будущее» по итогам полугодия также вышел в плюс — 3,91% годовых (против -2,93% годовых по итогам первого квартала). Как пояснил гендиректор НПФ «Будущее» Николай Сидоров, «на повышении доходности сказались два фактора: акции, выбранные для портфеля фонда, показали динамику существенно лучше рынка, положительно сказалась также переоценка валютных активов фонда». Подробности вложений в фонде не раскрывают.

Эксперты лишь отчасти согласились с таким объяснением. «Традиционная для НПФ “Будущее” активность в работе с валютными инструментами на сей раз была оправдана»,— отмечает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. По его словам, если в первом полугодии 2016 года операции с иностранной валютой принесли фонду 1,2 млрд руб. чистого убытка, то в текущем году по этой строке прибыль в 66,2 млн руб. «С учетом того, что процентные доходы фонда практически не изменились (6,7 млрд руб. по итогам полугодия), положительное итоговое сальдо во многом сформировано именно за счет сокращения отрицательной переоценки вложений (с 7,5 млрд руб. она сократилась до 15,9 млн руб.)»,— отмечает директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Тем самым был нивелирован отрицательный результат от вложений в облигации проблемных банков — Внешпромбанка и «Пересвета». Кроме того, фонд также серьезно нарастил объем вложений в депозиты — за полугодие они выросли с 6,4 млрд руб. до 34 млрд руб. Как указывает Сергей Околеснов, несмотря на устойчивый тренд на снижение ставок по банковским депозитам, рост их объема в портфеле фонда может быть связан с оперативностью размещения полученных по итогам переводной кампании средств.

6,3 миллиарда рублей чистой прибыли показал НПФ «Будущее» в первом полугодии 2017 года против убытка 3,2 млрд руб. годом ранее

На этом фоне рост расходов на вознаграждение доверительного управляющего (1,3 млрд руб. по итогам полугодия против 0,91 млрд руб. годом ранее) некритичен, с учетом существенного улучшения финансовых результатов. «К тому же для бенефициаров НПФ выплата вознаграждения кэптивной УК — едва ли не единственный способ извлечения прибыли от пенсионного бизнеса»,— указывает господин Ногин.

Удастся ли «Будущему» сохранить положительную динамику по итогам года,— вопрос открытый. Хотя солидную долю его портфеля накоплений составляют корпоративные облигации (42%), довольно велика в нем и доля акций (29%). «В 2017 году акции пока не демонстрируют роста, выход же из этих активов, особенно с учетом величины портфеля, может быть чреват фиксацией чистого убытка»,— отмечает Юрий Ногин. Кроме того, по его словам, о доходности банковских вложений НПФ и рискованности таких инвестиций также можно будет судить лишь по итогам года — данных о том, в каких именно банках размещены депозиты и под какую ставку, в отчетности нет, пишет "Коммерсант".

Граждане, оставившие свои пенсионные накопления в Пенсионном фонде России, так называемые молчуны, не прогадали: в первом полугодии 2017 г. ВЭБ заработал для них 8,8% годовых по расширенному портфелю. Это в два раза больше инфляции – она за шесть месяцев составила 4,4% в годовом выражении.

Большинство россиян предпочли оставить свои накопления в ВЭБе – 41,9 млн человек, или 54,8% участников накопительной системы. Их накопления инвестируют 36 управляющих компаний (УК), рассказал директор департамента доверительного управления ВЭБа Александр Попов, но больше всего средств – около 1,8 трлн руб. – инвестирует сам ВЭБ. Его вознаграждение – 10% от полученного инвестиционного дохода. Деньги молчунов находятся в расширенном портфеле, часть граждан сознательно выбрали госуправляющего и отдали средства во второй портфель накоплений ВЭБа – это портфель государственных ценных бумаг, его размер – 27 млрд руб. Управляя этим портфелем, ВЭБ заработал для будущих пенсионеров 11,4% годовых. Разницу в доходностях между портфелями Попов объяснил тем, что в расширенном более 30% составляют непереоцениваемые корпоративные облигации и облигации с купоном, привязанным к инфляции (доходность на уровне инфляции +1%). Год назад за первые шесть месяцев доходность по расширенному портфелю составила 11,5% годовых, по портфелю госбумаг – 11,7% годовых. Снижение доходности по сравнению с прошлым годом вызвано общим понижением доходности государственных и корпоративных облигаций, связанным со снижением инфляции и ключевой ставки ЦБ, объяснил Попов.

ВЭБ показал очень приличную доходность, говорит гендиректор УК «Ронин траст» Сергей Стукалов. Негосударственным пенсионным фондам (НПФ) трудно зарабатывать много, так как высокую доходность обычно показывают рисковые бумаги, продолжает он: «Когда доходность фонда превышает инфляцию на 1–2 процентных пункта, НПФ уже счастлив, а если превышает на 4 п. п. – это просто отлично». Сколько частным фондам удалось заработать за полгода, пока неизвестно – они отчитаются позже. Но их итоги могут оказаться не хуже результатов ВЭБа. «Прирост облигационного индекса Cbonds (бенчмарк возможной доходности для НПФ) за этот же период составил 11,53%, а еще часть УК работала с акциями или размещала накопления в депозитах, недоступных для ВЭБа», – резюмирует Стукалов. Фонды, которые вкладывались в акции, скорее всего получат доходности ниже, чем ВЭБ: рынок акций за полгода дал отрицательный результат, говорит гендиректор УК «Капиталъ» Вадим Сосков, замечая, что во втором полугодии вложения в акции могут принести дополнительную доходность из-за ожидаемого ослабления рубля. Однако доходности в целом продолжат падать, ожидает Сосков: по итогам года доходность ВЭБа по расширенному портфелю составит 9,5–10% при ожидаемой инфляции в 5–6%, пишут "Ведомости".