Нередко будущие пенсионеры сталкиваются с неприятной ситуацией: разными путями они узнают о том, что их пенсионные накопления без их ведома переведены в другой негосударственный пенсионный фонд.

В этом году ситуация обострилась: в ЦБ "РГ" подтвердили, что количество жалоб от граждан, у которых "увели" деньги, резко возросло. В этом году уже более 2,6 тысячи человек заявили, что их обманули.

Почему так происходит? "Засада", скорее всего, связана с продолжающимся вот уже третий год "мораторием" на накопление. НПФ лишены притока "свежих" средств, поскольку сейчас все взносы полностью направляются на поддержание страховой части пенсионной системы. Поэтому фонды, по крайней мере, некоторые из них, ведут себя некорректно и правдами и неправдами пытаются привлечь к себе новых клиентов с их уже накопленными ранее деньгами.

О том, как агрессивно, практически мошенническим образом действуют агенты таких фондов и что нужно делать, чтобы не попасться на их удочку, "РГ-Неделя" рассказала в публикации "Охота за накоплениями" 16 августа 2017 года. А сегодня мы объясним, что делать, если "поезд ушел", и ваши накопления уже оказались вовсе не в том фонде, с которым вы в свое время заключили договор.

Чаще всего о том, что деньги "ушли", граждане узнают из информационных писем. "Старый" фонд извещает, что "в связи с прекращением договора об обязательном пенсионном страховании и в связи с заключением нового договора о страховании" с другим НПФ накопления направлены в этот новый НПФ. Иногда приходят письма и от этого нового фонда. Там, как правило, подтверждают получение денег и приглашают заключить новый договор об их инвестировании.

Разумеется, если человек не делал никаких переводов, свои накопления никуда перенаправлять не собирался, он чувствует себя обманутым. И не случайно. Потому что самое малое зло, которое грозит будущему пенсионеру в подобных случаях, - это потеря инвестиционного дохода. Дело в том, что по нашим законам "безболезненно" (то есть без потерь) менять НПФ можно только раз в пять лет. Если же накопления переводятся из фонда в фонд до истечения этого срока, расчет идет по "номиналу", а набежавшие за эти годы проценты фонды возвращать клиенту не обязаны.

Что делать в таких случаях? Как действовать?

"Первое, что нужно сделать, - запросить в НПФ заверенные копии заявления на перевод средств пенсионных накоплений и договора, чтобы внести ясность: было ли на самом деле распоряжение о переводе, когда и кто его заключал и т.д., - сказал "РГ" советник президента НАПФ Валерий Виноградов. - Если действительно человек не запамятовал, что сам написал заявление, а кто-то сделал это от его имени и, возможно, подделал подпись, тогда выход один - отстаивать свои права. Вплоть до судебного процесса".

По словам Виноградова, иногда проблему удается решить на досудебном этапе. В НПФ не хотят скандала и соглашаются вернуть деньги в прежний фонд, причем даже с суммой инвестиционного дохода, если клиент действует грамотно. В ответ от клиента просят подписать бумагу, что он не имеет к фонду претензий.

Но бывают и более сложные ситуации, когда "полюбовно" договориться не удается. Как себя вести в таких случаях, "РГ-Неделе" рассказали в ЦБ России.

Кстати, образцы исковых заявлений о признании договоров об обязательном пенсионном страховании недействительными размещены на сайтах Национальной ассоциации негосударственных пенсионных фондов (www.napf.ru) и Ассоциации негосударственных пенсионных фондов "Альянс пенсионных фондов" (all-pf.com).

Законодательно установлено, что фонды несут ответственность за действия своих агентов. Так, за предоставление подложных заявлений НПФ несут ответственность в соответствии с КоАП (часть 10.1 и 10.2 статьи 15.29 КоАП). Однако есть сложность с применением данной статьи - это сбор доказательств, связанных с тем, что подпись на заявлении действительно была поддельной.

По мнению Банка России, исправить ситуацию поможет работа над "пробелами" в нормативной базе: требования к деятельности агентов НПФ должны быть детально прописаны, а сами фонды должны отвечать за людей, которых привлекают к работе с деньгами своих клиентов.

Комментарий ЦБ

С 1 января 2015 года при подаче заявления о досрочном переходе в НПФ или в ПФР гражданин теряет доход, полученный от инвестирования пенсионных накоплений фондом. Поэтому гражданам стоит проявлять осмотрительность.

Также рекомендуем отслеживать информацию о действующем страховщике по обязательному пенсионному страхованию на портале госуслуг РФ в разделе "Пенсионные накопления" по адресу: http://www.gosuslugi.ru/.

К сожалению, все способы незаконного перехода из одного НПФ в другой рассчитаны на невнимательность и доверчивость граждан.

Если гражданин выяснил, что за его спиной заключен незаконный договор о переводе, либо если он подписал этот договор под влиянием вводящей в заблуждение информации, то, чтобы оставить формирование пенсионных накоплений у ранее выбранного страховщика и сохранить инвестиционный доход, Банк России рекомендует:

1 Если гражданин ошибочно подписал новый договор пенсионного страхования в том же году, что и предыдущий (либо узнал, что такой договор подписан мошенниками от его имени), нужно незамедлительно написать в новый пенсионный фонд требование признать договор недействительным. Кроме того, до 31 декабря данного года нужно обратиться в ПФР с заявлением о замене страховщика.

2 Если новый договор обнаружен по прошествии года, действия усложняются. Чтобы признать договор недействительным, нужно обратиться в суд. Только получив решения суда, нужно написать в пенсионный фонд требование вернуть пенсионные накопления предыдущему страховщику.

Важно! В случае признания судом договора недействительным НПФ обязан передать предыдущему страховщику средства пенсионных накоплений и проценты за неправомерное пользование этими средствами. Кроме того, возврату подлежат и средства, которые НПФ направил на формирование собственных средств, сформированные за счет дохода от инвестирования. Возврат денег производится в срок не позднее 30 дней со дня получения фондом решения суда. В этот же срок НПФ обязан известить об этих изменениях ПФ РФ, который внесет соответствующие изменения в единый реестр застрахованных лиц.

Михаил Мамута, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ:

- К сожалению, при существующем порядке перехода из фонда в фонд и сам гражданин, и его предыдущий НПФ зачастую узнают о факте перевода пенсионных накоплений слишком поздно, когда единственной возможностью отстоять свои права остается обращение в суд. Недобросовестные фонды или их агенты рассчитывают именно на это, учитывая нежелание многих людей начинать судебные разбирательства. Мы считаем, что порядок переходов должен быть изменен, и вместе с министерством финансов активно работаем над этим".

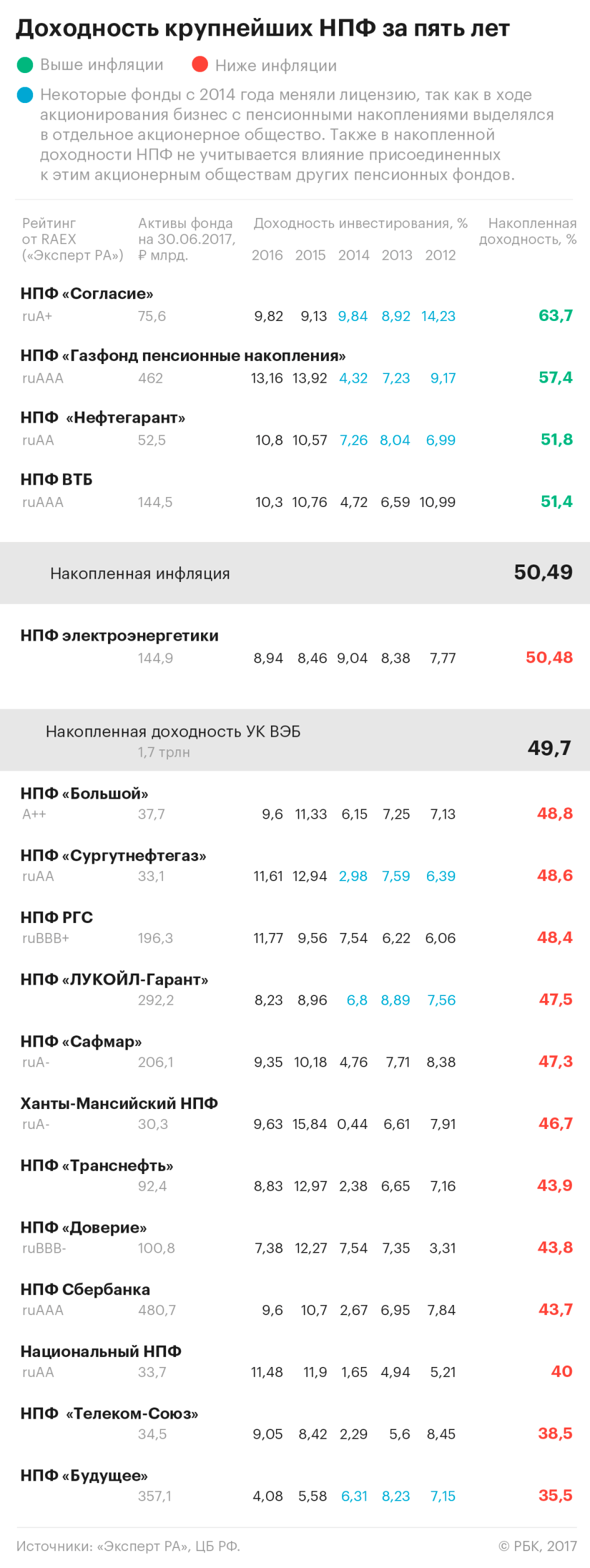

За последние пять лет только четыре НПФ обогнали по доходности накопленную инфляцию и ГУК ВЭБа, подсчитали в «Эксперт РА» по запросу РБК. Причина — у частных фондов не получается отыгрывать падения во время кризисов

Всего четыре пенсионных фонда из топ-17 по активам за последние пять лет обогнали по доходности инфляцию и результаты государственной управляющей компании (ГУК) ВЭБа, говорится в данных «Эксперт РА», рассчитанных по запросу РБК. Это НПФ «Согласие» (накопленная доходность за 2012–2016 годы — 63,7%), НПФ «Газфонд пенсионные накопления» (57,4%), НПФ «Нефтегарант» (51,8%) и НПФ ВТБ (51,4%). Накопленная инфляция за этот период составила 50,5%, а накопленная доходность государственной управляющей компании — 49,7%.

Суммарный объем активов фондов из топ-17, деятельность которых анализировало «Эксперт РА», составляет 3,5 трлн руб.

При подсчете накопленной доходности «Эксперт РА» взяло пятилетний горизонт из нескольких соображений. Во-первых, этот период не включает в себя восстановление доходности рынка пенсионных накоплений в посткризисные периоды (с 2009 по 2011 год), которые бы завышали результаты, говорит управляющий директор по корпоративным рейтингам Павел Митрофанов. Во-вторых, именно в последние пять лет рынок пенсионных накоплений стал достаточно большим, чтобы ежегодные новые притоки не приводили к его перекройке, а «стартовая» сумма накоплений, к которой применяется расчет накопленной доходности, уже достаточно значима, поясняет Митрофанов.

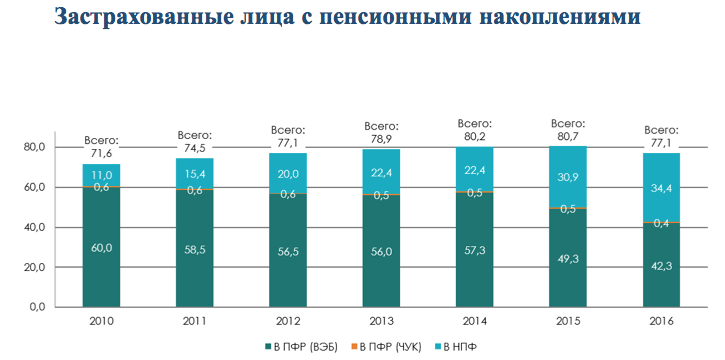

Согласно данным АСВ, в систему гарантирования сейчас входят 38 пенсионных фондов — это те фонды, которые работают с накоплениями граждан. Под управлением НПФ находится 2,4 трлн руб., а под управлением ГУК ВЭБа — 1,7 трлн руб. (расширенный портфель), свидетельствуют данные ЦБ и данные сайта ВЭБа.

Как считали

Доходность считалась по принципу сложных процентов. На начало 2012 года условный объем активов, к которому применяется расчет, равен 1. Накопленная доходность за 2012 год — это 1 плюс доходность за 2012-й, деленная на 100. Накопленный доход за 2013 год — это накопленная доходность за 2012-й плюс накопленная доходность за 2013-й, умноженная на результаты инвестирования 2013 года, деленные на 100 и т.п. Из совокупного дохода за пять лет вычитается начальный объем, и остается показатель совокупной доходности. Для расчета использовались данные с сайта Банка России, в которых указана брутто-доходность, или доходность без учета выплаты вознаграждения управляющим компаниям и спецдепозитариям, а также административных расходов. Согласно методологии ЦБ на счета клиентов начисляется доходность, очищенная от этих расходов.

Методология подсчета содержит некоторые нюансы. Так, в 2014 году фонды с накоплениями должны были пройти процедуру акционирования, поэтому некоммерческие организации выделяли свой бизнес по пенсионным накоплениям в акционерное общество. В связи с этим при подсчете накопленной доходности таких фондов, как НПФ «Согласие», НПФ «Газфонд пенсионные накопления», НПФ «Нефтегарант», НПФ «Сургутнефтегаз», НПФ «ЛУКОЙЛ-Гарант», НПФ «Будущее», за 2012–2014 годы брались данные по портфелю накоплений некоммерческой организации, а за 2015–2016 годы — данные по портфелю акционерного общества.

Также накопленная доходность не учитывает влияния присоединенных за этот период фондов к «первозданному» НПФ, так как единой методологии подсчета такой доходности нет, говорит Павел Митрофанов. НПФ, которые присоединяли другие фонды за рассматриваемый пятилетний период, также не предоставили накопленную доходность за этот срок с учетом присоединенных фондов.

Комментарии пенсионных фондов, которые во время рассматриваемой пятилетки проходили процедуру присоединения к другим фондам (см. справку «Как считали»), противоречат друг другу. Одни НПФ говорят, что эталонной методологии подсчета эффекта от присоединения нет, другие же, напротив, сообщили результаты своей работы с эффектом от присоединения, но на семилетнем периоде. Вместе с тем в целом НПФ, которые не проводили реорганизацию, ответили, что согласны с итоговыми оценками «Эксперт РА».

В фондах, доходность которых, согласно подсчетам «Эксперт РА», не обогнала результаты ВЭБа и инфляцию, апеллируют к тому, что нужно оценивать более продолжительный период, поскольку для клиентов важна именно чистая доходность, а в случае присоединения к фонду других НПФ показатель накопленной доходности актуален только для клиентов «первозданных» НПФ.

Так, в пресс-службе НПФ «Сафмар» сказали, что сейчас около 80% клиентов НПФ «Сафмар» — это клиенты бывшего НПФ «Европейский», который был присоединен к НПФ «Сафмар» в середине 2016 года. «Накопленная доходность за последние пять лет у этого фонда составляет 59,4%», — сказали в пресс-службе. Поэтому приведенная в таблице доходность относится к клиентам НПФ «Райффайзен», поступившим в фонд до 2012 года. Этот фонд с 2015 года был переименован в НПФ «Сафмар».

«В настоящее время не существует общепринятой методологии расчета годовой и накопленной доходности портфелей объединенных фондов», — сказали в пресс-службе НПФ «Сафмар».

В пресс-службе НПФ «Доверие» заявили, что доходность, которую публикует ЦБ, — это расчетная, бухгалтерская величина. «Для застрахованных лиц гораздо важнее другой показатель — какую доходность фонд отразил на счетах клиентов. Доходность, которую НПФ «Доверие» начислил на счета своих клиентов по обязательному пенсионному страхованию за период 2012–2016 годов, составляет 49,3%. То есть мы по сути защитили своих клиентов от инфляции», — утверждают в пенсионном фонде.

По словам исполнительного директора НПФ «Сафмар» Евгения Якушева, превышение показателя чистой доходности над так называемым грязным (брутто-доходность по методологии ЦБ) действительно встречается. «Рост чистой доходности по сравнению с показателями грязной может быть связан с тем, что в какие-то периоды число клиентов уменьшалось, а активы оставались прежними. Так, например, в первом квартале, когда клиент уже уходит в другой фонд, его накопления некоторое время остаются в прошлом фонде и продолжают инвестироваться, и та доходность, которая вырабатывается на этом промежутке, остается в фонде и зачисляется на счета других клиентов», — поясняет «аномалию» Якушев.

В пресс-службе НПФ «Будущее» уточнили, что данные отражают накопленную доходность фонда, однако подчеркнули, что алгоритм расчета не учитывает фактор реорганизации фонда и присоединения к фонду других НПФ в течение последних трех лет. «Также доходность 2014 года указана только для НПФ «Благосостояние» до его разделения, но не после того, когда деятельность по обязательному пенсионному страхованию вел уже НПФ «Благосостояние ОПС» (предыдущее наименование НПФ «Будущее»)», — сказали в НПФ.

При этом в фонде не подсчитали накопленную доходность за пять лет, а предоставили лишь доходность за период 2009–2016 годов: 95,4% против накопленной инфляции в 88,78%. Как пояснили в пресс-службе фонда, эта цифра учитывает доходность присоединенных фондов.

«Допущение определенной волатильности доходности в краткосрочном периоде — еще одна характеристика именно долгосрочных инвесторов, ориентированных на результат на больших отрезках времени, поскольку клиенты НПФ формируют накопления в течение длительного периода», — подчеркнули в НПФ «Будущее».

В НПФ электроэнергетики также согласились с расчетами. Пресс-служба фонда при этом отметила, что за последние 12 лет, в 2005–2016 годах, накопленная доходность инвестирования средств пенсионных накоплений фонда составила 152,73%, что превышает аналогичный показатель государственной УК.

Председатель совета директоров НПФ «Большой» Алексей Гончаров сказал, что НПФ ориентируется на инфляцию как на бэнчмарк. «Если брать за старт 2005 год, то за период до 2016 года накопленная инфляция составила 189,2%, наша накопленная доходность — 199,6%, а накопленная доходность ВЭБа — 132,8%», — поделился своими расчетами Гончаров.

Заместитель генерального директора НПФ ВТБ Александр Львов заявил, что накопленная начисленная доходность на счета клиентов за последние пять лет составила 46,5%. «Такой уровень обусловлен взвешенной рисковой инвестиционной политикой — средства пенсионных накоплений размещены в высоконадежных активах. Структура инвестиционного портфеля доступна на официальном сайте НПФ», — сказал Львов.

Директор инвестиционного управления НПФ «Газфонд пенсионные накопления» Юрий Мишуков отметил, что доходность инвестирования средств пенсионных накоплений в период с 2012 по 2016 год включительно составляла 9,5% годовых при среднегодовой инфляции в указанный период в 7,52%.

В пресс-службе НПФ «ЛУКОЙЛ-Гарант» сообщили, что фонду не представляется возможным подтвердить расчеты «Эксперт РА». Там также заявили, что, по их подсчетам, накопленная доходность фонда с 2005 по 2016 год составила 175% против инфляции 133,8%.

В пресс-службе НПФ «Нефтегарант» отказались от других комментариев, указав лишь на информацию с сайта НПФ, где указана накопленная доходность за период с 2006 по 2016 год (144,8%). Остальные НПФ, перечисленные в рейтинге, не ответили на запрос РБК.

Кризисные результаты

Несмотря на оговорки некоторых фондов и нюансы методологии, выводы, полученные по результатам исследования, соответствуют реальным итогам работы фондов, признают участники рейтинга. Исследование демонстрирует, что НПФ с более консервативными стратегиями удается обгонять инфляцию и результаты государственной управляющей компании, но таких НПФ единицы.

Сравнивая доходности негосударственных НПФ и ГУК, надо понимать, что у государственной управляющей компании более консервативная инвестиционная декларация — например, ГУК не могут вкладываться в акции в отличие от НПФ, уточняет генеральный директор компании «Пенсионный партнер» Сергей Околеснов.

Основной удар по НПФ за последнее пятилетие пришелся на 2014 год, когда облигации были переоценены фондами из-за резкого повышения ключевой ставки, утверждает директор группы рейтингов финансовых институтов АКРА Юрий Ногин. «Как мы видим, пока что фонды не успели отыграть это падение», — добавляет он.

Тем временем с 2015 года структура инвестиций пенсионных накоплений начала меняться — НПФ стали активней вкладываться в акции, так как корпоративные бонды не давали приемлемой доходности, вспоминает Ногин. Однако акции — более волатильный инструмент, что и привело к новой просадке результатов фондов в начале 2017 года на фоне санкций, говорит он. Однако НПФ, которые придерживались консервативной инвестиционной политики, продемонстрировали хорошую доходность, уточняет эксперт.

Пакеты акций в накоплениях НПФ приводят к тому, что негосударственные фонды подвержены большей волатильности в период нестабильности на рынке, считает Околеснов. Однако законы рынка гласят, что на более продолжительных горизонтах (15–20 лет) рисковые стратегии оказываются более выигрышными, чем консервативные, уверен эксперт. «Но это можно проверить только по истечении этого срока», — отмечает он.

Вместе с тем в последние 10–15 лет акции с точки зрения параметров доходности и риска проигрывают облигациям, говорит заведующий лабораторией анализа институтов и финансовых рынков РАНХиГС Александр Абрамов. «Россия — одна из немногих стран в мире, где премия за риск по акциям отрицательная», — утверждает он.

К тому же рынок НПФ находится в фазе неопределенности из-за того, что новых поступлений от работников не предвидится на фоне заморозки пенсионных накоплений, а концепция индивидуального пенсионного капитала (ИПК), которая должна сменить нынешнюю накопительную систему, так и не была принята, говорит Юрий Ногин. Поэтому, по его словам, говорить о 20-летних горизонтах сейчас бессмысленно.

Если продолжить оценку результатов работы фондов на долгосрочных горизонтах, то, по словам Абрамова, главный недостаток НПФ — это их неспособность бороться с девальвацией во время кризисов, что продемонстрировали итоги работы фондов в 1998, 2008 и 2014 годах. «Для этого фондам надо менять портфели — делать их более диверсифицированными, вкладывать накопления не только в рублевые активы, но и в индексы ETF», — считает Абрамов. Он добавляет, что сейчас НПФ могут вкладываться в некоторые ETF, но это секторальные индексы, разбитые по странам, и диверсификацией это не назовешь.

Можно предположить, что фондам следовало бы переориентироваться сейчас на короткие горизонты — один—три года, но это подразумевает иные инвестиционные идеи, которые идут вразрез с риторикой о длинных деньгах в экономике и поддержке инфраструктурных проектов, рассуждает Юрий Ногин.

«У клиентов НПФ выбора не так много. Стоит еще учесть, что современный клиент НПФ, как правило, не способен оценить эффективность управления портфелем, так как фонды не раскрывают, например, показатели риска портфелей, а доходность на сайте ЦБ — это грязная доходность, которая не учитывает вычет издержек на содержание спецдепозитария, администрации НПФ и вознаграждение управляющей компании», — говорит Абрамов.

Проблема доходности НПФ в том, что последнее время в России была достаточно высокая инфляция, говорит Абрамов. «В одном из исследований нашей лаборатории мы подсчитали, что пенсионные фонды в разных странах мира, как правило, переигрывают инфляцию, когда та находится на уроне 4–4,5%», — делится результатами Абрамов. Сейчас, по его словам, Россия вступила как раз в такую фазу, и есть шанс, что инвестиции в рублевые инструменты начнут обгонять инфляцию. Однако теперь вопрос в том, насколько долго инфляция продержится на таком уровне, добавляют эксперты.

Минэкономразвития ждет сокращения пенсий в реальном выражении, следует из внесенного в правительство макропрогноза. Достоверность данных, с которыми ознакомились «Ведомости», подтвердили два федеральных чиновника. В базовом сценарии, на основе которого готовится бюджет, пенсии снижаются на 0,7% в 2018 г. и по 0,6% в 2019–2020 гг.

В понедельник прогноз обсудила правительственная комиссия по бюджетным проектировкам. Премьер Дмитрий Медведев поручил уточнить его в связи с изменениями в экономике. Представитель Минэкономразвития сказал лишь, что прогноз будет опубликован после одобрения правительством.

Причина падения пенсий – отказ от их индексации работающим пенсионерам (их в России около 10 млн, по данным Росстата), объясняют чиновники, а в 2018 г. скажется и инфляция – по прогнозу, она будет выше, чем в этом году, а пенсии индексируются на величину прошлогодней инфляции (4% против 3,7%). Оставить работающих пенсионеров без индексации пенсий правительство решило в 2016 г., пообещав возместить упущенное, когда пенсионер прекратит работать. В мае 2017 г. Медведев поручил проработать возможность вернуться к индексации. Пока проект бюджета 2018–2020 гг. ее не предусматривает, говорят два чиновника и подтверждает представитель Минтруда. Он и представитель Минфина оговариваются, что бюджетный процесс не завершен.

Из-за этого из реального роста пенсий вычитается меньше 1 п. п., указывает эксперт, участвующий в обсуждении бюджета.

Не имеет смысла говорить обо всех пенсиях сразу – это «технический и не имеющий смысла показатель», настаивает чиновник, участвующий в обсуждении прогноза. Правильно, по его мнению, обсуждать два показателя: пенсию неработающих пенсионеров, а для работающих – общий доход, который состоит из пенсии и заработка. Отказ индексировать пенсии части людей действительно лишил смысла показатель средней пенсии, согласен замдиректора Института социального анализа и прогнозирования РАНХиГС Юрий Горлин.

Нельзя отказываться от показателя реальных пенсий только из-за того, что правительство приняло решение, которое искажает общую картину, спорит директор Института социальной политики НИУ ВШЭ Лилия Овчарова: «Если речь идет о пенсиях, при чем тут другие доходы?» Это больше похоже на желание показать, что уровень пенсионного обеспечения лучше, чем на самом деле, заключает она.

Зарплата работающих пенсионеров растет вместе с рынком труда, продолжает чиновник, пенсия же не индексируется, но все же немного увеличивается (примерно на 1%) из-за пересчета баллов (они доначисляются, так как человек дольше работает). При перерасчете пенсия может вырасти на 230–240 руб., оценил Горлин. В реальном выражении доход снижается у минимального числа пенсионеров, говорит чиновник.

Пенсии неработающих пенсионеров сокращаются в прогнозе в 2018 г. (на 0,1% в реальном выражении) из-за более высокой, чем в 2017 г., инфляции, в следующие два года они не меняются. А общий доход работающих пенсионеров в реальном выражении увеличится в 2018 г. на 1,8%, в 2019–2020 гг. – на 0,1 и 0,3%, приводит чиновник расчеты Минэкономразвития. Эти цифры не учитывают ступенчатую накопленную индексацию, когда человек перестанет работать и выйдет на пенсию, уточнят он. Реальные доходы всего населения будут расти быстрее: в 2018–2020 гг. – 2,1, 1,1 и 1,2% соответственно. В целом весь прогноз Минэкономразвития слишком оптимистичный, считает Горлин: «Это деление шкуры неубитого медведя, мама и папа которого еще даже не познакомились».

Решение лишить работающих пенсионеров индексации было непродуманным и несправедливым, говорит Горлин, к тому же подразумевалось, что сэкономленные деньги пойдут на повышение пенсий остальным пенсионерам, но этого не происходит. В долгосрочной перспективе пострадают низкооплачиваемые работники, предупреждает директор НИФИ Минфина Владимир Назаров, они будут уходить в тень или просто на пенсию. По данным Росстата, на долю заработка приходится треть дохода среднестатистической семьи, состоящей только из пенсионеров. 74% работающих пенсионеров среди причин, побуждающих работать, указали нехватку денег на потребление. От индексации работающим пенсионерам, видимо, нужно уходить, для них пенсия – альтернативный источник, считает директор Центра развития Высшей школы экономики Наталья Акиндинова, хотя в первые годы такой переход действительно болезненный и чреват рисками, в том числе уходом в тень.

При темпах роста экономики ниже 1,5% пенсия неработающих пенсионеров не будет расти, отмечает Назаров, а трансфер Пенсионному фонду из федерального бюджета будет увеличиваться. За 10 лет соотношение средней пенсии к средней зарплате выросло с 25,6 до 35,2% в 2016 г. Из прогноза Минэкономразвития следует, что отношение пенсий к зарплате будет снижаться, предупреждает директор Центра трудовых исследований ВШЭ Владимир Гимпельсон, от ускорения экономики огромная часть населения ничего не выиграет.

Отказ от автоподписки может сократить в 10 раз сумму поступлений в индивидуальный пенсионный капитал (ИПК), сообщили «Известиям» в Ассоциации негосударственных пенсионных фондов (АНПФ). Подключение в ИПК через подписание дополнений к трудовому договору, как это предложил ЦБ, снижает количество потенциальных участников с 10 млн человек (в случае автоподписки по закону) до 100 тыс. человек. При этом в ЦБ считают, что замена автоподписки на авторегистрацию с подписанием договора самим работником по сути не меняет систему добровольных пенсионных накоплений.

В связи с введением моратория на перечисления пенсионных накоплений граждан встал вопрос о пополнении накопительной системы. В июне Минфин предложил ввести систему индивидуального пенсионного капитала (ИПК), на который работников предполагалось подписывать по умолчанию. Далее предполагалось автоматически отчислять от зарплаты каждого сотрудника от 1 до 6% на его личный накопительный счет в выбранный им фонд или государственную управляющую компанию. При этом работник мог отказаться от этой системы, написав заявление в отдел кадров. Предложение вызвало возражения Минтруда, который указал, что оно противоречит Гражданскому кодексу. 7 сентября зампредседателя Банка России Сергей Швецов заявил, что регулятор отказывается от идеи автоподписки на ИПК, предложив ввести авторегистрацию.

В Банке России пояснили, что регулятор не отказался от ИПК и привлечения работников в накопительную системы с помощью работодателей.

— Автоподписка не вписывается в действующие правовые нормы, и мы нашли юридическую конструкцию, позволяющую реализовать эту идею, и назвали ее авторегистрацией. Если в соответствии с концепцией автоподписки работник по умолчанию становится участником накопительной системы, то теперь предлагается, чтобы работодатель предлагал человеку самому подписать документ, предварительно с ним ознакомившись, — пояснили в ЦБ.

В АНПФ считают, что отказ от автоподписки усложнит перспективы внедрения ИПК и существенно снизит число участников программы.

— Я встревожен формулировкой, что работодатель будет предлагать копить в негосударственных пенсионных фондах. Это может вылиться в навязывание тех или иных НПФ, — отметил ведущий аналитик АНПФ Евгений Биезбардис.

Он выразил сомнение в том, что ИПК вообще будет существовать в новых условиях.

— Похоронен ли ИПК совсем — вопрос. Если сам продукт красивый и объявленные налоговые льготы будут работать, то теоретически он может существовать. Но у людей нет денег и не сформирована привычка самостоятельно делать отчисления на пенсию. Кроме того, новостной фон вокруг НПФ в последнее время не очень радужный, — отметил он.

По мнению аналитика, число людей, которые будут копить на пенсию, при новой системе будет существенно меньше, чем при автоподписке.

Согласно оценке АНПФ, подключение в ИПК через подписание дополнений к трудовому договору снижает количество потенциальных участников даже на начальном этапе с 10 млн человек (при варианте с автоподпиской в силу закона) до 100 тыс. человек. А сумма поступающих средств в пенсионную систему сокращается с 20–30 млрд рублей до 1–2 млрд рублей, то есть в 10 или более раз.

Минтруда, который возражал против автоподписки, приветствовал решение ЦБ. Одобряет его и автор нынешней пенсионной формулы, заместитель директора Института социального анализа и прогнозирования РАНХиГС Юрий Горлин.

— Отрадно, что ЦБ осознал неприемлемость автоподписки. Человек не должен включаться в накопительную систему по умолчанию, а должен делать осознанный выбор, — сказал он.

По его мнению, в первую очередь следует обеспечить сохранность уже сформированных пенсионных накоплений и их доходность в размерах не ниже инфляции.

Юрий Горлин подчеркнул, что механизм пенсионных накоплений должен быть максимально добровольным. При этом, по мнению эксперта, если в итоге будет решено стимулировать накопления работников налоговыми льготами, то они должны распространяться только на них, а не на работодателей.

Сколько людей смогут и захотят копить на пенсию в условиях частой смены правил их формирования — неизвестно. У более чем 70% работников зарплата не превышает 36 тыс. рублей, а значит, возможность отчислять на будущую пенсию близка к нулю. "Известия"

Власти не торопятся объявлять о новой пенсионной реформе, несмотря на растущую необходимость сокращения дефицита Пенсионного фонда

Обещанное главой Пенсионного фонда Антоном Дроздовым на встрече с премьер-министром Дмитрием Медведевым перечисление в шестьдесят девять регионов почти 100 млрд рублей — безусловно, шаг политический. Точнее, пиаровский. А если еще точнее, то пиаром стало преподнесение информации о предстоящем «золотом дожде» для регионов.

Ведь грядущая акция — это не добрая воля правительства, а исполнение требований российского законодательства. При расчете выясняется, что сто миллиардов — это примерно по 25 000 рублей в среднем на пенсионера в год. Для кого-то, конечно, сумма немалая, но в целом, совсем небольшая. При этом речь идет только о 3,9 миллионах человек из общего числа более 43 миллионов российских пенсионеров.

Таким образом, вопрос заключается в том, как наиболее выигрышным способом преподнести общественности одну и ту же сумму — можно сказать, что стакан наполовину пуст, а можно, что наполовину полон.

Если же отвлечься от пиаровских игр во власти, и посмотреть на проблему пенсионного обеспечения шире, то станет ясным главное: накануне президентских выборов, основного события в России раз в шесть лет, правительство не знает как подступиться к проблеме.

Предыдущая пенсионная реформа (т.н. «зурабовская»), проведенная в начале 2000-х, с треском провалилась. Никто, впрочем, ответственности за это не понес. Правительство просто явочным порядком перестало перечислять средства на именные счета в негосударственных пенсионных фондах. Я, в свое время поверив в призыв М.Зурабова, перешел в один из таких НПФ, даже участвовал в кампании софинансирования (вкладываешь 12 тысяч сверх, а правительство тебе от себя дает те же 12 тысяч), гордился тем, что сам зарабатываю на свою старость, интересуюсь состоянием счета и так далее. А кончилось все громким пшиком.

Точнее пшик оказался не совсем громким. Это за границей лопнувший пенсионный пузырь вызывает громкие отставки кабинета, судебные дела министром, многотысячные демонстрации. В России же де-факто конфискации частных пенсионных сбережений почти никто и не заметил — так мал был резонанс. Это имеет свое объяснение — число участников системы добровольного пенсионного накопительного страхования, причем в сознательной его форме, было относительно невелико, лоббистский потенциал НПФ — мал, макроэкономические последствия — не столь значительны, а политический режим не позволяет «играть» на этой теме.

Но как бы там ни было, правительство вынесло уроки из неудачи зурабовской реформы. И потому не спешит приступать к новой попытке, несмотря на все растущую необходимость что-то делать с постоянным дефицитом Пенсионного фонда, который в 2017 году по прогнозам составит 182 млрд рублей — на семь больше, чем в предыдущем. Добавим к этому старение населения и продолжающуюся уже несколько лет экономическую депрессию.

Предлагаемый выход из ситуации через повышение пенсионного возраста (63 года у женщин и 65 лет у мужчин) не кажется способом принципиально решить проблему. Во-первых, остается гендерная дискриминация, при том, что средняя продолжительность жизни женщин превышает таковую у мужчин. Во-вторых, не меняется ситуация с наполнением кассы Пенсионного фонда — проблему «серых» зарплат, это не исправляет (как и низкий их уровень, который не может обеспечить достойной пенсии). В-третьих, на макроэкономическую ситуацию (инвестиционную привлекательность, прозрачность судебных решений и т.д.) данным решением повлиять невозможно. В-четвертых, возникает проблема занятости пожилых людей — работодатели принимают их неохотно. Можно получить миллионы озлобленных не работающих, но и не получающих пенсий граждан.

Ясно, что 2018 года — до проведения президентских выборов, решения приниматься не будет. Также очевидно, что нет легкого решения, правительству придется выбирать даже не между «плохим» и «очень плохим», а между двумя равнозначными вариантами «плохого». Основными факторами, склоняющими в пользу принятия того или иного решения будут, соответственно, соображения выгод тех или иных групп лоббистов, заинтересованных в работе на пенсионном рынке в самом широком смысле слова. Это касается как финансового капитала, так и чиновников из Пенсионного фонда, из надзорных ведомств. Также думается, что среднесрочной перспективе дефицит Пенсионного фонда никуда не исчезнет, а размер средней пенсии в РФ будет мал, и позволять только выживать. При этом начисляться она будет по неясным и запутанным правилам, и стимулировать население к активной накопительной стратегии будет по-прежнему невозможно. - Forbes.

Обязать самих граждан невозможно, признали Центробанк и Минфин

Центробанк и Минфин отказались от идеи обязать работающих россиян отчислять часть зарплат на пенсионные накопления. Об этом в четверг заявил первый зампред ЦБ Сергей Швецов (его слова передало RNS) и подтвердил представитель Минфина.

Концепция будущей пенсионной системы меняется: теперь граждан ждет не автоподписка, а авторегистрация в системе индивидуального пенсионного капитала (ИПК), заявил Швецов. Работодатель будет предварительно знакомить работника с правилами участия в системе, после чего тот подпишет «специальный документ». Она позволяет сохранить принцип добровольности при минимизации необходимых действий для вступления в систему, отмечает представитель ЦБ.

Система ИПК должна сменить государственную накопительную пенсионную систему, взносы в которую заморожены с 2014 г. Вместо работодателя их будет делать работник: он может сам выбрать ставку от 0 до 6%, а если не сделает этого, ставка с 0% будет ежегодно расти на 1 п. п.

Минфин и ЦБ хотели, чтобы к новой системе людей подключали автоматически: либо по прямому указанию закона, либо включив такую норму в Трудовой кодекс, либо через публичную оферту НПФ, на которую человек будет соглашаться «молчанием». Оставалось придумать, как соотнести эти идеи с законодательством, чего Минфин и ЦБ так и не смогли сделать. Идеи противоречат Гражданскому кодексу, настаивал Минтруд.

В российском праве в отличие от англосаксонского человека нельзя по умолчанию подписать, признали юристы, консультировавшие Минфин, рассказал «Ведомостям» замминистра финансов Алексей Моисеев, авторегистрация подразумевает участие работодателя как центра, удостоверяющего, что человек принял решение участвовать в ИПК. Работодатель выступает с инициативой подключить человека к системе ИПК, продолжает Моисеев: если он имеет право заключить договор с конкретным НПФ, то подписывает человека на него, второй вариант – человека случайным образом распределяет в тот или иной фонд центральный администратор. Такая система более юридически выверенная, но ее внедрение займет больше времени, оговаривается Моисеев, он рассчитывает, что льготы для работодателей будут мотивировать их.

Автоподписка предполагала, что человеку не придется совершать каких-то действий: он автоматически становится участником системы ИПК с момента вступления закона в силу и может отказаться от уплаты пенсионных взносов, подав заявление о каникулах (приостановить уплату взносов), напоминает исполнительный директор НПФ «Сафмар» Евгений Якушев.

Министр труда и социальной защиты Максим Топилин поддержал решение ЦБ отказаться от автоподписки (его также цитирует RNS). Однако участие в системе ИПК должно быть добровольным не только для работника, но и для работодателя, подчеркнул он: его тоже нельзя обязывать регистрировать в системе своих работников.

Работодателю предлагается выступить платежным агентом, что сейчас законом не предусмотрено, говорит советник Baker McKenzie Евгений Рейзман. Правда, по закону работодатель и так выполняет много «косвенных» обязанностей: по заявлению работника удерживает профсоюзные взносы и перечисляет их в профсоюзы, выступает в качестве налогового агента, удерживая НДФЛ из зарплаты, – эти функции не вытекают из его отношений с работником, но возложены на него федеральными законами. Обязать работодателя отчислять в фонды пенсионные накопления работников также можно федеральным законом, рассуждает Рейзман: это ляжет на него дополнительной нагрузкой, но вряд ли чрезмерной по сравнению с другими обязанностями.

Если работник будет принимать добровольное решение об участии в системе ИПК и заключении договора с НПФ, новая конструкция более логична и соответствует законодательству, признает замдиректора Института социального анализа и прогнозирования РАНХиГС Юрий Горлин. Правда, фондам придется прилагать усилия, чтобы убедить кадровые службы предприятий уговаривать людей в целесообразности перечисления своих денег в пенсионные фонды, продолжает он: учитывая низкие доходы большей части россиян, это достаточно сложно.

Из-за отсутствия автоподписки потенциальное количество участников системы пенсионных накоплений снизится, если не обеспечить дополнительных стимулов работодателю и работнику, оценивает директор НИФИ Минфина Владимир Назаров. На принципах автоподписки фонды рассчитывали привлечь в систему 10–12% от ныне застрахованных в системе обязательного пенсионного страхования, теперь в лучшем случае 3–5%, да и то при агрессивной политике по привлечению клиентов, говорит президент Ассоциации НПФ Сергей Беляков. Это превращает систему ИПК из национальной пенсионной системы, которая позволит большинству молодых людей накопить на пенсию через 20–30 лет, просто в одну из схем негосударственного пенсионного обеспечения, говорит Якушев. Компромисс с социальным блоком правительства ничего не дает, убежден Беляков: система ИПК могла бы помочь выжить фондам, решить проблему пенсионного обеспечения, которое люди будут получать в дополнение к невысокой государственной пенсии, и привлечь деньги в экономику, а отказ от автоподписки ставит под вопрос ее жизнеспособность.

Серьезные проблемы у НПФ могут возникнуть после 2022 г., когда массово начнут выходить на пенсию люди моложе 1967 года рождения, у которых есть накопительная пенсия, говорит Назаров. Пока к НПФ перетекают средства Пенсионного фонда, но эти поступления в обозримой перспективе закончатся, напоминает Горлин. По расчетам Назарова, к 2022 г. на ИПК должен отчисляться минимум 1% фонда оплаты труда ежегодно, чтобы система НПФ могла успешно функционировать после 2022 г.

Раньше обсуждалась идея распределить всех людей между фондами пропорционально их рыночным долям, новая концепция предполагает, что пенсионные фонды, которые должны заниматься ИПК, будут ходить по работодателям и уговаривать их продавать этот продукт своим сотрудникам, полагает Якушев: по сути, это новый передел рынка. Пенсионные фонды не знакомы с формулировками новой концепции, вероятно, обсуждение реформы перенесется в следующий электоральный цикл, рассуждает президент Национальной ассоциации пенсионных фондов Константин Угрюмов.

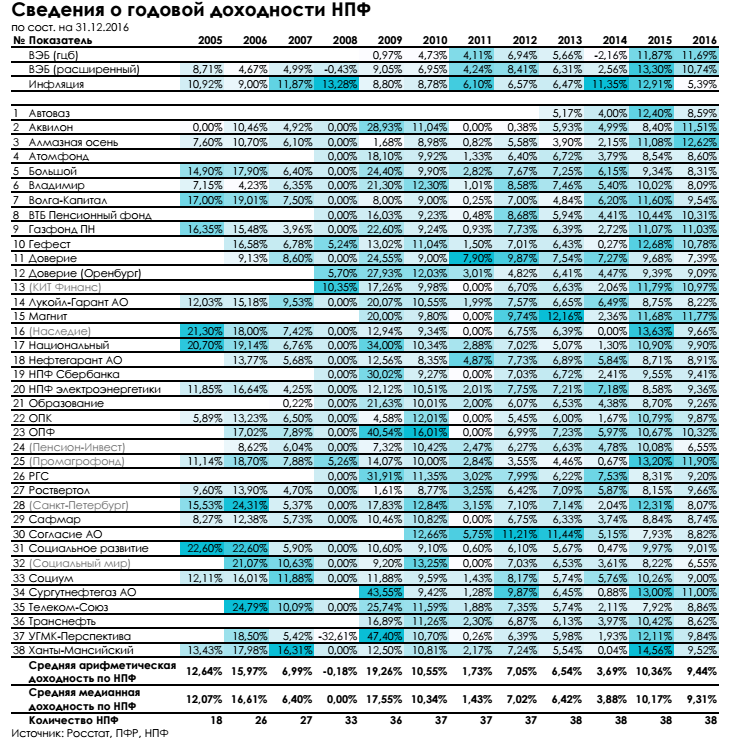

Эксперты отранжировали негосударственные пенсионные фонды по накопленной доходности -

Forbes.

Консалтинговая компания «Пенсионные и Актуарные Консультации» совместно с ассоциацией «Альянс пенсионных фондов» подготовила рэнкинг негосударственных пенсионных фондов по накопленной доходности за последние восемь лет — с 2009 по 2016 гг. Речь идет именно о «чистой» доходности, то есть начисленной на счета будущих пенсионеров. По закону НПФы не обязаны раскрывать это значение, поэтому большинство публикуют только общую доходность портфеля, не исключая из него расходы на комиссии и вознаграждения управляющих.

Чистую доходность 38 фондов автор исследования, руководитель аналитической службы АНПФ Евгений Биезбардис сравнил с инвестиционным доходом двух портфелей Внешэкономбанка, который управляет пенсионными накоплениями «молчунов», и накопленной за эти годы инфляцией. Рассматриваемые НПФ на конец 2016 года объединяли 87,53% пенсионных накоплений (по рыночной стоимости) и 86,41% клиентов всех негосударственных пенсионных фондов. Шесть из этих фондов к настоящему моменту прекратили деятельность по обязательному пенсионному страхованию, в том числе три — из-за слиянием с «Газфондом».

Согласно рэнкингу, 17 фондов обогнали накопленную инфляцию, которая составила 88,79%. Государственная управляющая компания обогнать инфляцию не смогла: доходность по портфелю госбумаг за восемь лет составила 52,06%; по расширенному, в который также входят ипотечные ценные бумаги, облигации международных финансовых организаций и депозиты, — 80,29%.

млн человек

Источник: ПиАК и АНПФ

Лучший результат показал Оборонно-промышленный фонд (ОПФ) — 142%. Согласно данным Банка России, на конец 2016 году в фонде было 5,3 млрд рублей пенсионных накоплений, из которых более 60% было вложено в корпоративные облигации. На втором месте НПФ «Сургутнефтегаз» с доходностью 135,4%. «Инвестиционная декларация включает ограниченный перечень крупнейших компаний и банков из разных секторов экономики, а также ОФЗ», — ответили представители НПФ по электронной почте. Согласно данным ЦБ, на конец 2016 года в НПФ «Сургутнефтегаз» было 8,1 млрд рублей накоплений, из них 5,6 млрд рублей было вложено в корпоративные облигации, еще 1,7 млрд рублей — в гособлигации. «Дополнительный доход генерирует своевременное удлинение или наоборот сокращение дюрации. Главным фактором инвестирования является анализ макроэкономических и политических рисков», — говорится в комментарии НПФ.

Третьим в списке стоит фонд «УГМК-Перспектива», его накопленная доходность равна 131,5%. Из 7,3 млрд рублей пенсионных накоплений на конец 2016 года 56% фонд вложил в корпоративные облигации, более 20% — было на депозитах, следует из данных ЦБ. Фонд регулярно пересматривает общую стратегию инвестирования пенсионных накоплений в соответствии с рыночными условиями, говорится в официальном ответе НПФ. «В условиях значительной неопределенности макроэкономических условий инвестирования (особенно 2008 год и 2014 год) процесс управления активами в фонде предполагал умеренно консервативный и сбалансированный по рискам подход. Фонд практически не размещал активы в акции предприятий, за исключением 2009 года, для обеспечения дополнительной доходности проводились только краткосрочные операции. Сбалансированный по рискам подход в процессе управления активами предполагал, что большую часть инвестиционного портфеля составляли депозиты и облигации со сроками до погашения (оферты) 1,5-3 года», — ответил представитель фонда на электронной почте на запрос Forbes.

Рэнкинг НПФ по накопленной доходности с 2009 по 2016 гг.

Источник: ПиАК и АНПФ

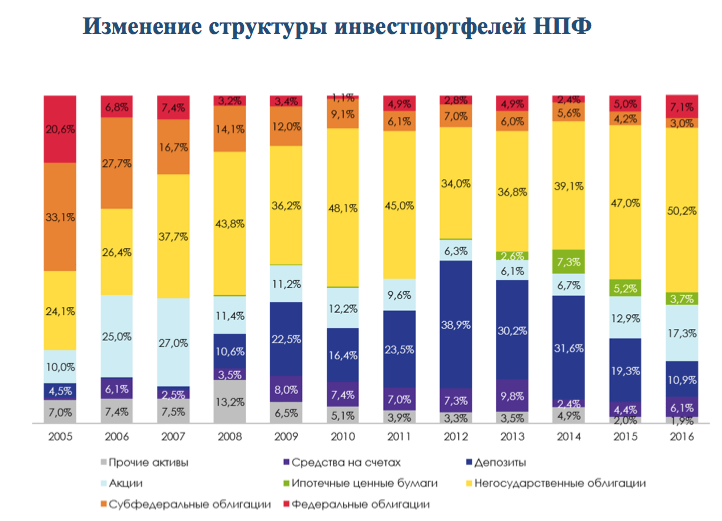

Консервативной стратегии инвестирования (вложения преимущественно в облигации и банковские депозиты) придерживается большинство фондов. Две трети совокупного инвестпортфеля пенсионных инвесторов составляют облигации — это 2,7 трлн рублей, или 17,1% всего объема внутреннего российского облигационного рынка, говорится в исследовании. В корпоративные облигации вложено 1,8 трлн рублей, или 44,1% всех пенсионных накоплений.

На депозитах по-прежнему лежит 477 млрд рублей или 11,5% пенсионных накоплений, на счетах — еще 330 млрд рублей.

Пенсионные инвестиции на рынок акций остаются небольшими, хотя и показали в прошлом году наибольший прирост в относительном выражении (с 5,9% до 9%) и на 70% в денежном — с 225 до 374 млрд рублей.

Источник: ПиАК и АНПФ

Неоправданный риск

«Стратегия инвестирования НПФ всегда строится на принципах сохранности и доходности, поэтому чаще стратегия размещения средств предполагает невысокую долю рисковых инструментов в портфеле, в частности, вложения в долгосрочные инвестиции с защитой от инфляции», — говорит заместитель директора методического департамента НРА Елена Фивейская. Пенсионные фонды в целом стремятся заработать для своих будущих пенсионеров максимально возможную доходность, но при условии минимизации риска потери вложенных средств, что определяет достаточно консервативный подход фондов к инвестированию средств, согласен управляющий директор по страховым и инвестиционным рейтингам «Эксперт РА» Алексей Янин.

«Однако в условиях нынешнего состояния российской финансовой системы некоторые фонды не вполне придерживаются теоретически правильных принципов инвестирования средств и размещают часть средств в аффилированные активы или инвестируют «друг в друга», по сути обмениваясь активами», — отмечает Янин. Такой подход позволяет собственникам НПФ «использовать часть пенсионных средств для финансирования тех или иных проектов, например, девелоперских, близких к акционерам фондов». «И это не обязательно плохо с точки зрения доходности, но в любом случае повышает риски концентрации на одной группе связанных между собой объектов», — указывает эксперт. С другой стороны, есть и немало фондов, которые придерживаются чисто рыночных принципов инвестирования пенсионных средств и показывают хорошую доходность, добавляет он.

На инвестиционную политику фондов влияет и то, что Банк России ужесточает требования к риск-политике пенсионных управляющих. К примеру, сейчас фонды вынуждены снижать долю вложений в банковские активы. А реформа в сфере рейтинговых агентств привела к сокращению количества эмитентов и ценных бумаг, доступных для инвестирования пенсионных накоплений, добавляет Евгений Биезбардис.

«Слабый аппетит негосударственных пенсионных фондов к рыночным рискам отчасти объясняется тем, что «экономика» фондов построена на вознаграждении от полученного дохода и стремлении обезопасить себя от потенциальных убытков и гарантировать положительный уровень доходности, так как существование фондов во многом зависит от единственной формы заработка — части дохода от инвестирования пенсионных накоплений (до 15% после уплаты вознаграждения УК и специализированного депозитария)», — говорится в исследовании. Эта модель фактически изжила себя, пишет Евгений Биезбардис: «После кризисов 2008 и 2014 гг. она стала препятствием для НПФ к инвестированию, не обеспечивающему ежегодный доход, и начала наносить ущерб интересам застрахованных лиц».

Размеры фонда и принадлежность к частным или квазигосударственным собственникам, как показывает статистика, не являются определяющими факторами для оценки перспектив доходности, добавляет Биезбардис. Согласно данным его исследования, в квазигосударственных фондах (НПФ Сбербанка, ВТБ Пенсионный фонд, Ханты-Мансийский НПФ и др.) на конец первого квартала 2017 года было 27,1% (642,1 млрд рублей) всех пенсионных накоплений в частной системе, еще 22,2% (526,6 млрд рублей) — в группе банка «ФК Открытие», который в данный момент проходит процедуру повышения финансовой устойчивости с помощью Банка России; 18,5% (437,7 млрд рублей) — в группе «Газфонда»; 12,8% (303,7 млрд рублей) — в группе «Будущее», 12,1% (286,6 млрд рублей) — в группе «Сафмар»; 7,2% или 170,9 млрд рублей приходится на остальные НПФ.

Кроме доходности

При выборе фонда клиенты в первую очередь смотрят на доходность, но при этом не стоит забывать, что НПФ не гарантирует, что такой уровень дохода сохранится в дальнейшем, говорит Фивейская. Важную роль играет надежность НПФ. «Прежде всего, стоит посмотреть на рейтинг надежности НПФ, присвоенный аккредитованным кредитным рейтинговым агентством. Чем он выше, тем фонд надежнее. Если у фонда вообще нет рейтинга, это повод задуматься, - говорит Янин. — Самостоятельно оценить надежность НПФ непросто даже специалисту по финансовому анализу, так как фонды не раскрывают публично детальную структуру своих активов, а позиции НПФ в рэнкингах по их размеру далеко не всегда коррелируют с уровнем их надежности».

Кроме того, стоит обратить внимание на рыночные позиции фонда, историю его работы и статус учредителей, добавляет Фивейская. А также уровень транспаретности и сервиса, считает Биезбардис.

Он планирует перейти к авторегистрации участников новой добровольной накопительной системы, собщает RNS.

Центробанк принял решение отказаться от идеи автоподписки в концепции индивидуального пенсионного капитала (ИПК) и перейти к авторегистрации участников новой добровольной накопительной системы, сообщил журналистам первый заместитель председателя ЦБ Сергей Швецов в кулуарах ВЭФ-2017.

«Мы получили заключение от юридической академии им. Кутафина по поводу схемы автоподписки, мы приняли решение, учитывая, что там написано, отказаться от автоподписки и перейти к концепции авторегистрации участников в системе», — заявил Швецов.

Он отметил, что участие в пенсионной системе ИПК останется добровольным, работодатель будет предлагать сотруднику подключиться к системе ИПК и начать платить взносы в негосударственный пенсионный фонд. Предполагается, что работник после ознакомления с правилами участия системе ИПК будет подписывать специальный документ.

«При том, что система продолжает оставаться добровольной, но работодатель, предлагая некий фонд своему работнику, если у того нет фонда и он не участвует в системе ИПК, знакомит его с правилами, соответственно работник подписывает все эти правила, после этого уже только начинаются эти платежи», — рассказал Швецов.

«Для человека ничего не изменится, меняется юридическая конструкция, то есть сама регистрация будет автоматической со стороны работодателя, но участие человека в системе начинается после того, как он ознакомится со всеми правилами. Трудовой договор здесь не имеет никакого значения. Это будет отдельная бумага, которую будет подписывать сотрудник», — указал зампред ЦБ.

Швецов отметил, что новая юридическая конструкция будет направлена для обсуждения с заинтересованными ведомствами, а затем концепция ИПК будет внесена в правительство.

«Мы изменили юридическую конструкцию, я думаю, что вот с этой юридической конструкцией после консультаций с ведомствами наверно в третий раз она будет внесена», — сообщил он.

Минфин и ЦБ разработали новую пенсионную модель ИПК, которая предполагает автоматическое отчисление из зарплаты граждан взносов на формирование пенсионных накоплений в НПФ. Предполагается, что нынешний тариф страховых взносов в ПФР в размере 22% сохранится, но сверх того граждане будут отчислять в первый год 0%, через год — 1%, через два — 2% и так далее до 6% зарплаты на пенсионные накопления. Размер взносов можно повысить самостоятельно. От участия в системе ИПК можно отказаться, а также приостановить отчисление взносов на срок до пяти лет.

Социальный блок правительства выступал против подключения граждан к системе ИПК через автоподписку.

Минфин до конца года планирует продолжить направлять средства Фонда национального благосостояния на финансирование дефицита Пенсионного фонда РФ, сообщил журналистам в Госдуме министр финансов Антон Силуанов.

Как уточнили затем в пресс-службе Минфина, на эти цели из ФНБ направляться будет около 160 млрд руб. ежемесячно до конца 2017 года. В бюджете на это заложено порядка 662 млрд руб., 164 млрд руб. было направлено в сентябре.

«Действующее законодательство говорит о том, что средства ФНБ мы можем направлять только на закрытие «дырки» в пенсионном фонде - c тем, чтобы в плановом порядке использовать средства ФНБ не просто для покрытия дефицита бюджета, а с тем чтобы эти деньги могли перетекать в плановом порядке для закрытия дефицита Пенсионного фонда. Поэтому было принято решение о том, чтобы постепенно до конца года направлять эти средства, выполняя законодательство», - сказал он.

В сентябре Минфин реализовал 2,39 млрд евро из средств ФНБ за 164,18 млрд рублей на покрытие дефицита бюджета ПФР, сообщало ранее ведомство.

«Мы будем накапливать средства в Резервный фонд за счет более высоких цен на нефть, но эти средства потом будут консолидированы в ФНБ - в следующем году мы объединим два фонда», - добавил Силуанов. Он также отметил, что в 2018 году из объединенного фонда планируется потратить 1,2 трлн руб. на все цели.

Информационное агентство России ТАСС

Национальная ассоциация негосударственных пенсионных фондов (НАПФ) выступила против введения постоянной составляющей вознаграждения (management fee) за управление пенсионными накоплениями. Действующий порядок стимулирует НПФ к эффективной работе и защищает интересы клиентов, уверены в НАПФ. Впрочем, устойчивый тренд на снижение доходности и рост расходов приведет рынок к необходимости введения management fee, уверены эксперты.

Как следует из письма НАПФ (копия есть в распоряжении “Ъ”) в Банк России, саморегулируемая организация (СРО) выступает против изменения действующего порядка вознаграждения НПФ и введения management fee. Соответствующий законопроект рассматривается в Госдуме (см. “Ъ” от 12 июля). По расчетам НАПФ, изменение системы вознаграждения выгодно лишь при сценарии размещения пенсионных средств с доходностью не выше 5%. «Есть риск, что при введении management fee в предложенной конфигурации фонды не будут иметь стимулов к росту эффективности своей работы,— подчеркивает президент НАПФ Константин Угрюмов.— В итоге могут пострадать интересы клиентов — на фоне низкой доходности ряда НПФ будет уменьшаться и их накопительные счета». Действующий порядок стимулирует НПФ к эффективной работе и защищает интересы застрахованных лиц, подчеркивает и гендиректор «ВТБ Пенсионный фонд» Лариса Горчаковская.

Сейчас за управление пенсионными накоплениями НПФ и управляющие компании получают только вознаграждение за успех (success fee) — процент от заработанного дохода, а не от средств под управлением. По расчетам экспертов, в рамках действующей системы фонд с активами 100 млрд руб. при доходности размещения средств 8% по итогам года получит 1,08 млрд руб. вознаграждения, еще 800 млн руб. отчислялось на счета УК (нередко кэптивной). По новой схеме management fee (0,75% от стоимости чистых активов) принесет фонду около 800 млн руб. (с учетом роста активов), еще 800 млн руб. составит success fee.

В ЦБ сообщили, что изучат обращение НАПФ. «Необходимо отметить, что модель management fee позволяет НПФ легче переживать неблагоприятные явления на финансовом рынке,— указали там.— Но в конечном итоге сама индустрия должна решить, нужна ей эта модель или нет».

В фондах-участниках альтернативной СРО — АНПФ с предложением НАПФ не согласны. «Действующая система расчета вознаграждения ориентирована на растущий рынок,— отмечает гендиректор НПФ “ЛУКОЙЛ-Гарант” Денис Рудоманенко.— С учетом тренда на снижение ставок введение комиссии за управление обеспечивает операционную устойчивость НПФ в периоды повышенной рыночной волатильности». Введение management fee наряду с success fee позволит фондам инвестировать на более длинных отрезках времени, в том числе в инфраструктурные проекты, и за счет этого выбирать более доходные инструменты, отмечает гендиректор ФГ «Будущее» Марина Руднева. По ее мнению, это повысит и эффективность расходования средств на вознаграждение УК и покрытие иных расходов, связанных с инвестированием. «Сейчас такие расходы удерживаются из инвестдохода, по законопроекту — будут выплачиваться из собственных средств фонда»,— отмечает госпожа Руднева. Модель management fee хоть и предполагает, что НПФ будут меньше зарабатывать на управлении, но в целом более устойчива, уверен исполнительный директор НПФ «Сафмар» Евгений Якушев. Фонды смогут инвестировать без оглядки на 31 декабря (в этот день НПФ начисляют доходность на счета клиентов), которое всегда было ожидаемой датой для фиксации максимальной доходности, добавляет гендиректор АО «НПФ “Согласие”» Александр Вьюницкий.

В настоящее время многие НПФ с запасом преодолевают планку в 5% годовых по доходности. Однако, как отмечает директор группы рейтингов финансовых институтов АКРА Юрий Ногин, «при устойчивом тренде на снижение ставок и стабильной инфляции сохранить такие результаты может быть непросто». В такой ситуации, с учетом постоянного роста расходов НПФ, конструкция с management fee в целом выглядит более устойчивой. «К тому же никто не отменяет права отдельных фондов по собственной воле обнулить уровень постоянного вознаграждения»,— резюмировал господин Ногин.