Размер будущей пенсии каждого россиянина зависит от количества пенсионных баллов. ГАЗЕТА.RU» в совместном проекте с Пенсионным фондом рассказывает о том, как накапливать пенсионные баллы и сколько баллов нужно для назначения пенсии.

Что такое пенсионный балл

Согласно современному устройству системы обязательного пенсионного страхования, пенсии работающих граждан России состоят из страховой пенсии и фиксированной выплаты к ней. Страховые пенсии делятся на три вида: по старости, по инвалидности и по случаю потери кормильца.

С 2015 года пенсионные права граждан формируются в пенсионных баллах. Все пенсионные права, ранее сформированные в рублях, были конвертированы в пенсионные баллы без уменьшения. При назначении страховой пенсии они будут учитываться наравне с баллами.

Страховая пенсия по старости назначается при условии достижения пенсионного возраста: 60 лет – для мужчин, 55 – для женщин. Некоторые категории работников при этом имеют право на досрочную пенсию.

Возраст не единственное условие для назначения пенсии. Еще одним фактором является стаж определенной длительности, который необходимо накопить за время трудовой деятельности. В 2017 году выходящим на пенсию достаточно 8 лет, однако минимально обязательная продолжительность стажа увеличивается с каждым годом. К 2024 году она достигнет 15 лет, в соответствии с законом «О страховых пенсиях».

Третье условие – наличие минимальной суммы пенсионных баллов. С 2025 года каждый гражданин, выходящий на пенсию, должен будет «предъявить» не менее 30 баллов.

Количество накопленных баллов исчисляется от начисленных и уплаченных (за работника платит работодатель) страховых взносов в систему обязательного пенсионного страхования, а также длительности трудового стажа. За каждый год работы гражданина у него формируются пенсионные права в виде пенсионных баллов.

Максимальное количество пенсионных баллов за год с 2021 года будет 10, в 2017 году можно накопить не больше 8,26.

Рассчитать, сколько баллов человек может получить за год при том или ином уровне заработной платы, можно на главной странице сайта Пенсионного фонда.

Два варианта пенсионного обеспечения

Вариант пенсионного обеспечения, выбранный гражданином, также влияет на начисление годовых пенсионных баллов. При формировании только страховой пенсии максимальное количество годовых пенсионных баллов – 10, так как все страховые взносы направляются на формирование страховой пенсии. Но если выбрать одновременное формирование и страховой, и накопительной пенсии, то максимально можно будет накопить только 6,25 пенсионных баллов в год, так как 27,5% страховых взносов направляются на формирование пенсионных накоплений.

Граждане 1967 года рождения и моложе, сделавшие до конца 2015 года выбор в пользу формирования в том числе накопительной пенсии, могут в любой момент изменить выбор и направить 6% страховых взносов на формирование только страховой пенсии.

Только начинающие трудовую деятельность молодые граждане получат возможность выбора варианта пенсионного обеспечения (только страховая или страховая и накопительная) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, то этот период продлевается до конца года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Пенсионные накопления не индексируются. Эти средства инвестирует на финансовом рынке негосударственный пенсионный фонд (НПФ) или управляющая компания, в которую гражданин переведет свои накопления. Доходность зависит от результатов их инвестирования: она может быть выше, чем размер индексации, но не исключены и убытки. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов.

У всех граждан 1966 года рождения и старше формируется только страховая пенсия.

Получение права на страховую пенсию зависит от года назначения: минимальный страховой стаж увеличивается ежегодно: в 2017 году – 8 лет, в 2018 году – 9, и так до 2025 года, когда его уровень достигнет 15 лет. Минимальная сумма пенсионных коэффициентов тоже растет, ежегодно на 2,4 балла: в 2017году их понадобится 11,4, в 2018 – 13,8, и так до 2025 года, когда она составит 30 баллов.

В 2017 году, в связи с действием моратория на формирование пенсионных накоплений, у граждан формируются права только на страховую пенсию. При этом все ранее сформированные пенсионные накопления управляющие компании и негосударственные пенсионные фонды по-прежнему инвестируют на рынке и будут выплачиваться вам после выхода на пенсию с учетом полученного инвестиционного дохода.

Как рассчитать свою пенсию самостоятельно

Чтобы подсчитать размер страховой пенсии, необходимо сумму накопленных пенсионных баллов умножить на стоимость пенсионного балла в текущем году, а затем прибавить к полученному результату фиксированную выплату. «Стоимость» балла в 2017 году – 78,58 рублей. Этот размер ежегодно индексируется государством. Фиксированная выплата на 1 февраля 2016 года составляет 4558,93 рубля (также ежегодно индексируется).

Пенсионные баллы начисляются не только за рабочий год, но и за военную службу по призыву (1,8 балла за год), уход за детьми до полутора лет (1,8 балла за первого ребенка, 3,6 балла – за второго, 5,4 балла – за третьего или четвертого), уход за инвалидом или престарелым старше 80 лет (1,8 балла). Учитывается также период проживания супругов военнослужащих вместе с супругами в местностях, где они не могли трудиться, а также период проживания за границей супругов дипломатов (1,8 балла, но не более 5 лет в общей сложности) и некоторые другие ситуации, предусмотренные законом.

Сумма пенсионных баллов существенно зависит от отложенного обращения за пенсией – через несколько лет после достижения пенсионного возраста. За каждый год более позднего обращения страховая пенсия и фиксированная выплата к ней будут увеличены на соответствующие «премиальные» коэффициенты.

Например, если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а сумма индивидуальных пенсионных коэффициентов – на 45%; а если через 10 лет, то фиксированная выплата увеличится в 2,11 раз, а сумма индивидуальных пенсионных коэффициентов в 2,32 раза.

Имеющим страховой стаж инвалидам первой группы, гражданам старше 80 лет, гражданам, работавшим или проживающим в районах Крайнего Севера, страховая пенсия назначается в повышенном размере за счёт увеличенного размера фиксированной выплаты либо применения «северных» коэффициентов.

Пенсионный балл в следующем году будет стоить 81 рубль 57 копеек. В этом году его цена - 78 рублей 58 копеек. Это значит, что пенсии увеличатся на 3,8 процента. Об этом написано в проекте бюджета Пенсионного фонда России (ПФР) на 2018 и плановые 2019-2020 годы. Документ размещен на федеральном портале проектов нормативных правовых актов, пишет

"Российская газета".

В нем написано, что доход ПФР должен составить в 2018 году 8,3 триллиона рублей. Расход - 8,4 триллиона. Дефицит ПФР составит 105 миллиардов рублей.

Если смотреть в 2019 и 2020 годы, то окажется, что доходы пенсионного фонда будут расти. Так, в 2019 году они составят 8,6 триллиона, а в 2020 году - девять триллионов рублей. Но и расходы, как ожидается, тоже будут увеличиваться. В 2019 году предполагается, что они составят 8,7 триллиона рублей, а на год позже - чуть более девяти триллионов рублей. При этом разрыв в доходах и расходах фонда будет уменьшаться. В 2019 году дефицит составит 73 миллиарда рублей, а в 2020 году - 43,7 миллиарда.

Впрочем, цифры эти не окончательные, поскольку документ не утвержден правительством, не принят Госдумой. И не исключено, что на каждом этапе его обсуждения они будут корректироваться. Но так или иначе, разрыв в доходах и расходах фонда все равно будет уменьшаться, прогнозируют эксперты.

Как пояснили "РГ" в Пенсионном фонде России, поэтапное, из года в год, снижение дефицита бюджета фонда ожидается в связи с тем, что Минэкономразвития России прогнозирует значительный рост фонда оплаты труда. А чем выше зарплаты, тем больше отчисления в государственные небюджетные фонды, в том числе - в пенсионный. Соответственно, тем выше его доходы.

Дефицит бюджета пенсионного фонда будет уменьшаться. В России ожидается рост заработных плат

Что касается пенсий, как ранее отмечал зампред правления ПФР Александр Куртин, в 2019 и 2020 годах увеличиваться они будут, предположительно, на четыре процента в год. Это страховая. А социальная будет расти медленнее. Ожидается, что в 2018 году - на 1,2 процента, в 2019 и 2020 годах - на 3,9 процента и 3,6 процента соответственно. В итоге через три года, в 2020 году, средняя страховая пенсия по старости будет составлять 14,9 тысячи рублей. А для неработающих пенсионеров ее средний размер составит, предположительно, 15,5 тысячи рублей. Это значит, что по сравнению с прошлым, 2016 годом, средняя пенсия увеличится в 1,13 раза. Средняя социальная пенсия в 2017 году составит, по прогнозу, 8,9 тысячи рублей, а в 2019 году - 9,5 тысячи.

По мнению экспертов, пенсия в следующем году может быть проиндексирована и более, чем на 3,8 процента. Это произойдет, если реальная инфляция будет выше этого показателя. А по закону, индексироваться страховая пенсия по старости должна на процент реальной инфляции.

По мнению доктора экономических наук Сергея Смирнова, при обсуждении бюджета ПФР властям стоит подумать о возврате к индексации пенсий работающих пенсионеров: пенсия - не страховка от потери заработка, ее должны платить при наступлении пенсионного возраста.

Больше половины фондов, управляющих пенсионными накоплениями граждан, показали по итогам первого полугодия 2017 года доходность ниже доходности ВЭБа. Причиной стало падение российских акций

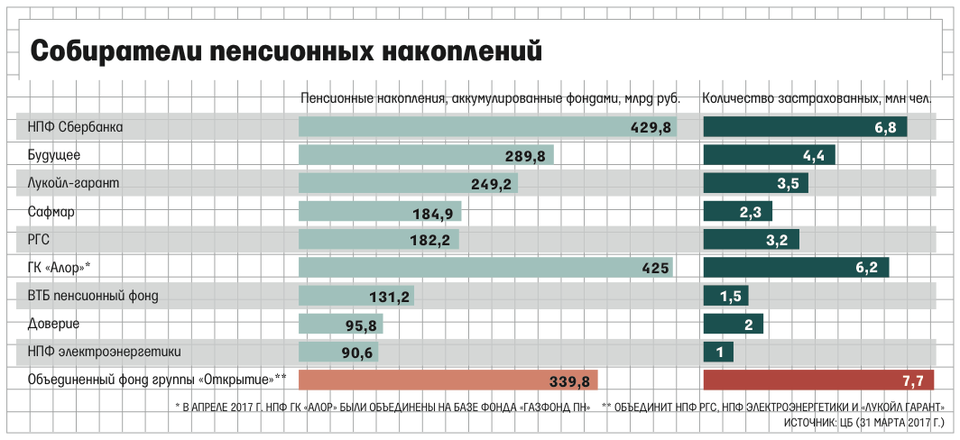

Двадцать НПФ, управляющих пенсионными накоплениями, показали по итогам первого полугодия 2017 года доходность ниже ВЭБа, то есть ниже 8,8%, говорится в статистике, опубликованной на сайте ЦБ. Под управлением этих фондов находится 1,67 трлн руб. средств пенсионных накоплений из 2,3 трлн руб., которыми управляют частные пенсионные фонды. Всего, согласно данным ЦБ, пенсионных фондов, управляющих пенсионными накоплениями, — 38.

Среди фондов, которые показали доходность ниже ВЭБа за первое полугодие, есть такие крупные фонды, как НПФ «Газфонд пенсионные накопления» (430 млрд руб. пенсионных накоплений, доходность 2,9%), НПФ «Будущее» (303 млрд руб., доходность 3,9%), НПФ «ЛУКОЙЛ-Гарант» (260 млрд руб., доходность 3,3%), НПФ «Сафмар» (193 млрд руб., доходность 3,4%), НПФ РГС (182 млрд руб., доходность 8,5%).

Лидером по доходности пенсионных накоплений среди крупных пенсионных фондов (свыше 100 млрд руб. накоплений) по итогам второго квартала стал НПФ ВТБ — 10,5%, аутсайдером — НПФ «Газфонд» с доходностью 2,9%.

Что касается пенсионных резервов, то семь фондов по итогам второго квартала в этой части бизнеса вовсе показали отрицательную доходность, среди которых есть и такой крупный НПФ по резервам, как НПФ «Газфонд» (372 млрд руб. резервов, минус 1,1%).

Причина невысокой доходности фондов кроется в том, что ряд фондов вошли в 2017 год с заметной долей акций и, собственно, в этом году в первом квартале достаточно сильно потеряли в доходности из-за падения на рынке, говорит управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. Как говорит руководитель аналитической службы АНПФ Евгений Биезбардис, сложившаяся ситуация иллюстрирует лишь промежуточный инвестиционный результат и может серьезным образом измениться к концу декабря.

По словам генерального директора АО «УК «Спутник — Управление капиталом» Александра Лосева, проблема в том, что состояние рынка акций отражает больше геополитическую напряженность, чем финансовый результат российских компаний. Также надо учитывать, что 70% объемов торгов на фондовом рынке в части акций в России приходится на иностранных инвесторов, а не на национальных, уточняет Лосев. «В результате российские инвесторы на фоне тех же санкций не могут поддержать рынок, который будет находиться в таком состоянии до появления позитивных новостей», — говорит Лосев.

Фондам было бы невыгодно сейчас продавать акции, потому что дивидендная доходность сопоставима с доходностью по облигациям и депозитам, а в некоторых случаях может и превышать их, говорит Лосев.

Однако в целом доходность пенсионных накоплений будет ниже по итогам этого года по сравнению с прошлым и составит 8–10 против 10–12% в 2016-м, утверждает директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Причина тому — санкции и снижение доходности по облигациям и депозитам, поясняет Ногин.

«Пока что не стоит реагировать на данные показатели как на окончательные: у фондов есть еще полгода, чтобы реабилитировать картину, — считает Митрофанов. — Агенты, скорее всего, начнут в качестве фактора смены страховщика «продавать» невысокую доходность пенсионных фондов по итогам третьего квартала». Однако Ногин отмечает, что результат за полугодие — это промежуточный результат и его не стоит воспринимать клиентам как сигнал к смене страховщика.

Тем временем фонды с невысокой доходностью по итогам первого полугодия сохраняют оптимизм. Генеральный директор НПФ «Будущее» Николай Сидоров говорит, что фонд не будет принимать решения по поводу портфеля накоплений, опираясь на показатели за краткосрочные периоды — за полугодие. Эффективность управляющего фонд сможет показать в долгосрочном периоде — от пяти лет, говорит Сидоров. Согласно данным ЦБ, НПФ «Благосостояние ОПС» (в 2015 году переименован в НПФ «Будущее») по итогам 2014 года показал доходность в 1,5%, по итогам 2015 года — 5,6%, по итогам 2016 года — 4%. Тем временем доходность ВЭБа в 2014-м составила 2,68%, в 2015-м — 13,15%, в 2016 году — 10,53%

Как сказали в пресс-службе НПФ «Сафмар», в портфеле фонда акции составляют 30% от общего объема пенсионных накоплений. «По итогам полугодия фонду удалось зафиксировать положительный результат за счет купонных выплат по инструментам с фиксированной доходностью — портфель облигаций составляет 70%», — сказали в пресс-службе.

В пресс-службе НПФ «Электроэнергетика», у которого доходность составила 4,3% в первом полугодии, сказали, что фонд не корректировал свою инвестиционную стратегию по итогам первого квартала, так как «колебания портфеля всегда компенсируются на более длительном интервале». «Мы ожидаем продолжения наблюдающихся трендов и в целом положительно смотрим на фондовый рынок в условиях снижающихся процентных ставок», — сказали в фонде. В 2016 году фонд показал доходность в размере 8,9%, в 2015-м — 8,5%, в 2014-м — 9%, в 2013 году — 8,4%, говорится в данных ЦБ.

Остальные фонды с доходностью ниже ВЭба не ответили на запрос РБК.

Ставка негосударственных пенсионных фондов (НПФ) на повышение лояльности действующих клиентов приносит ощутимые дивиденды владельцам фондов. Как следует из отчетности по международным стандартам финансовой группы «Будущее» (основной бенефициар Борис Минц), по итогам полугодия оттоки накоплений в другие фонды сократились почти вчетверо, в немалой степени обеспечив и рост чистой прибыли группы. Впрочем, с учетом увлечения группы вложениями в акции говорить, насколько высоким будет доход по итогам года, пока рано.

Промежуточные финансовые результаты по итогам полугодия по МСФО финансовая группа (ФГ) «Будущее» (совокупные активы 389 млрд руб., в состав ФГ входят три НПФ) раскрыла вчера на своем сайте. Как следует из отчетности, чистая прибыль группы составила 4,7 млрд руб. (2,7 млрд руб. годом ранее). При этом результаты от финансовой деятельности группы, согласно отчетности, выглядят неровно: так, ее процентные доходы сократились на 14%, до 7,7 млрд руб., обесценение инвестиций дало 567 млн руб. убытка против 1,2 млрд руб. прибыли в прошлом году, зато прибыль от переоценки активов составила 2,5 млрд против 2,8 млрд руб. убытка годом ранее.

Убыток от операций с финансовыми активами, оцениваемыми по справедливой стоимости, в группе объясняют отрицательной переоценкой бумаг банка «Пересвет» (в первом полугодии 2017 года) и Внешпромбанка (в первом полугодии 2016 года), снижение процентных доходов — изменением процентных ставок по финансовым активам, оцениваемым по справедливой стоимости через прибыль и убытки (с 10,11% до 9,11%), и депозитам в банках (с 10,48% до 6,67%).

При этом оттоки накоплений (по итогам переходной кампании клиентов фонды ФГ перечисляют их в другие НПФ или ПФР) сократились вчетверо — до 6,9 млрд против 24,4 млрд руб. годом ранее. По словам гендиректора ФГ «Будущее» Марины Рудневой, была проведена активная работа по информированию клиентов о деятельности фондов, «о потенциальной потере инвестдохода при досрочных (чаще одного раза в пять лет.— “Ъ”) переходах», тем более что потеря может составлять «несколько десятков тысяч рублей в год». Это способствовало тому, что граждане стали «более внимательно подходить к вопросу о переводе пенсионных накоплений».

Хотя группа по итогам полугодия зафиксировала рост чистой прибыли, отдельные показатели вызывают вопросы экспертов. Так, директор группы рейтингов финансовых институтов АКРА Юрий Ногин отмечает, что ФГ «Будущее» — единственный из крупных игроков, кто при расчете активов учитывает столь существенный гудвилл (43,8 млрд руб.) С начала года серьезно вырос и объем средств на брокерских счетах — сейчас он составляет 26,4 млрд против 448 млн руб. на начало года. В ФГ поясняют, что с начала года группа стала активнее использовать инструменты биржевого репо, так как такие сделки «позволяют фонду более эффективно и безопасно управлять пенсионными накоплениями через покупку ценных бумаг на бирже». Впрочем, как указывает господин Ногин, судить об эффективности подобной стратегии сложно: ни эмитенты, ни уровень доходности таких вложений в отчетности не раскрыты.

Результаты ФГ «Будущее» и входящих в нее НПФ по итогам года, когда будут начисляться доходы на счета клиентов, прогнозировать пока также затруднительно. Тем более что около трети всех финансовых активов группы инвестировано в акции — «потенциально высокодоходные, но и высокорисковые вложения», отмечает господин Ногин.

Вместе с банком «ФК Открытие» фонд консолидации может получить три фонда из первой десятки, пишут "Ведомости".

Структуры «Открытие холдинга» с середины августа согласовывают покупку трех крупных пенсионных фондов. В пятницу Федеральная антимонопольная служба (ФАС) удовлетворила ходатайство банка «ФК Открытие» на покупку 100% акций НПФ «Лукойл-гарант» и опубликовала на сайте ходатайство банка о покупке 100% акций НПФ электроэнергетики. Еще один фонд – НПФ РГС покупают структуры холдинга: это часть сделки по объединению бизнеса с «Росгосстрахом».

Пенсионный контролер

«Открытие холдинг» владеет миноритарными долями в «Лукойл-гаранте» и НПФ электроэнергетики, а оставшиеся акции через кипрские офшоры контролирует Бадри Гобечия, много лет проработавший в структурах «Открытия». Участники рынка со времен смены владельцев этих фондов в 2011–2012 гг. связывают их с «Открытием», но холдинг это всегда опровергал. Теперь же они станут частью холдинга.

«Пока не ясно, на какие средства [столкнувшийся с оттоком средств] банк покупает фонды, – отмечает управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов, не исключая, что передача фондов банку может быть формой его поддержки. – Получается, что он будет докапитализирован». Возможной причиной покупки фондов, по словам Митрофанова, может быть требование регулятора к повышению прозрачности структуры владения фондом: «Неформальное владение превращается в формальное». Такие сделки не могут проходить без ведома ЦБ, подчеркивает контрагент банка.

Представители «ФК Открытие» и фондов отказались от комментариев, Гобечия на звонки не отвечал.

Если ЦБ согласует все сделки, холдинг получит сразу три фонда, входящих в десятку крупнейших по пенсионным накоплениям (см. график). Объединив их, «Открытие» стало бы лидером пенсионного рынка с 522 млрд руб. накоплений. Сейчас у крупнейшего игрока – НПФ Сбербанка 430 млрд руб. накоплений.

«В течение 3–4 лет «Открытие» может слить фонды, чтобы экономить на управленческих функциях, – указывает Митрофанов. – Нужна готовность ЦБ – новый фонд, очевидно, станет слишком крупным, чтобы рухнуть». Объединение – логичный шаг с точки зрения оптимизации расходов, согласен аналитик АКРА Юрий Ногин.

«Лукойл-гарант» и НПФ электроэнергетики могут достаться регулятору – вместе с «ФК Открытие»: он может стать первым банком, который перейдет созданному ЦБ фонду консолидации банковского сектора.

Это сейчас основной сценарий, рассказали «Ведомостям» несколько человек, узнавших об этом в том числе от сотрудников ЦБ и «Открытия». В таком случае под контроль ЦБ попадет и самая крупная группа НПФ. «Сложится невероятная ситуация, когда ЦБ будет главным игроком на пенсионном рынке, – говорит контрагент всех трех фондов «Открытия». – Невозможно предсказать, чем это закончится».

Представители ЦБ и «Открытия» отказались от комментариев.

Распродажа открыта

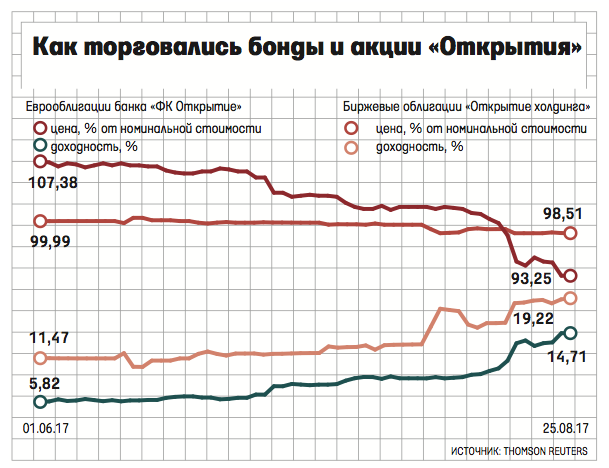

В пятницу, когда стало известно о возможной передаче «ФК Открытие» ЦБ, бумаги банка начали дешеветь, свидетельствуют данные Московской биржи и Bloomberg. К 18.00 мск акции банка стоили 1290 руб., почти на 8% ниже закрытия четверга. С начала лета бумаги подешевели на 22%. Из долговых бумаг банка сильнее всего пострадали субординированные евробонды с погашением в 2019 г., которые в ходе торгов дешевели вдвое – до 47% от номинала, а доходность достигала 66,8% (накануне – 15,1%), следует из данных Bloomberg.

На стоимость бумаг сильно влияет отсутствие информации о дальнейшей судьбе банка – риски оценить невозможно, считает гендиректор УК «Спутник – управление активами» Александр Лосев. Определенности нет, а новости лишь подогревают опасения, согласен ведущий аналитик ГК «Финам» Алексей Ковалев.

Все локальные облигации котируются выше 80% от номинала, отмечает аналитик Райффайзенбанка Денис Порывай, связывая это с их низкой ликвидностью. Облигации «Открытия» в основном держали структуры, близкие к холдингу, включая НПФ, – они не будут их продавать, считает аналитик одного из инвестбанков. Как правило, когда большинство инвесторов стремится избавиться от активов, их по выгодной цене может выкупать сам эмитент или связанные с ним структуры, а также заемщики банка – для дальнейшего обмена обязательствами, предполагает Лосев.

Так и происходит. Бумаги «ФК Открытие» скупает санируемый «Открытие холдингом» банк «Траст», следует из его материалов: облигаций – уже на 37 млрд руб., 18 августа – 1,2% акций на 3,8 млрд руб.

«Акции «Открытия» не особо интересны рынку, они низколиквидные – мало кто [кроме самого «Открытия»] за ними следит. Падение стоимости на 10% не вызвало ни малейшего интереса, обороты минимальны. Бумага мертва», – резюмирует трейдер по акциям БКС Максим Рябов.

Собственником одного из крупнейших негосударственных пенсионных фондов (НПФ) «ЛУКОЙЛ-Гарант» может стать банк «ФК Открытие». Соответствующее ходатайство направлено в Федеральную антимонопольную службу (ФАС). Ни действующие бенефициары фонда, ни сам банк детали сделки не комментируют. Основная версия участников рынка — перевод НПФ на баланс кредитного учреждения может быть требованием регулятора при предоставлении беззалогового кредита.

Информация о ходатайстве банка «ФК Открытие» (2,45 трлн руб. активов по итогам полугодия, седьмое место среди банков) на предварительное одобрение сделки по приобретению 100% акций АО «НПФ “ЛУКОЙЛ-Гарант”» (по итогам полугодия его активы составляли 292,2 млрд руб., четвертое место по объему пенсионных накоплений) была размещена вчера на сайте ФАС. Как сказано в сообщении, ходатайство будет рассмотрено в течение тридцати дней. В пенсионном фонде и банке вчера отказались от комментариев. Основным бенефициаром НПФ «ЛУКОЙЛ-Гарант», наряду с АО «Открытие Холдинг», является Бадри Гобечия. Сам господин Гобечия вчера также от комментариев отказался.

Близкий группе источник сообщил “Ъ”, что готовящаяся сделка — часть более крупного M&A c участием «Открытия» и «Росгосстраха». Об объединении этих групп впервые стало известно в декабре прошлого года, позже появилась информация о том, что в структуру сделки войдут и пенсионные активы (см. “Ъ” от 16 января). В настоящее время в финальной стадии находится сделка по покупке страховой компании структурами Вадима Беляева, бенефициара банка «ФК Открытие» (см. “Ъ” от 18 августа).

Однако руководители крупных НПФ и банков версию со сменой структуры владения НПФ «ЛУКОЙЛ-Гарант» в рамках M&A c «Росгосстрахом» рассматривают как возможную, но не основную. Как они указывают, ходатайство о сделке подано в не самое простое для банка «ФК Открытие» время. На прошлой неделе агентство АКРА поставило рейтинг банка на пересмотр с «негативным» прогнозом, указывая что в июне—июле банк столкнулся со значительным объемом оттока клиентских средств (433 млрд руб., или 26%) и привлеченных межбанковских ресурсов (303 млрд руб., или 48%). Как отмечают в агентстве, происшедшие оттоки ресурсов совпадают с предпосылками стрессового сценария, используемого при оценке ликвидности и определении кредитного рейтинга банка (см. “Ъ” от 22 августа). При этом газета «Ведомости» сообщила, что столкнувшийся с оттоком депозитов банк «ФК Открытие» получил беззалоговый кредит в ЦБ.

10 процентов

от стоимости активов «ЛУКОЙЛ-Гаранта» может заплатить банк «ФК Открытие» за его приобретение

«С высокой вероятностью перевод “ЛУКОЙЛ-Гаранта” в собственность банка был одним из условий получения кредита в ЦБ»,— говорит руководитель НПФ из топ-10. При этом он отмечает, что не предусматривающая реальных расчетов сделка невозможна, а цена может составить не менее 10% от активов фонда. «Существенный дисконт по цене невыгоден банку, так как НПФ встает на его баланс»,— говорит собеседник “Ъ”. Вместе с тем, как отмечает руководитель крупного банка, расчеты по сделке можно провести внутри кредитного учреждения. «Банк заплатит продавцу, а продавец, например, вернет банку кредит. При этом на баланс банка встанет реальный актив, крепкий фонд с накоплениями»,— указывает он. «НПФ “ЛУКОЙЛ-Гарант” традиционно рассматривался как близкий группе “Открытие” фонд, смена собственников повышает прозрачность структуры владения и делает более явной принадлежность группе»,— отмечает управляющий директор по корпоративным рейтингам «Эксперта РА» Павел Митрофанов. Он не исключил, что в рамках сделки с баланса банка в счет оплаты также могут быть списаны активы, качество или ликвидность которых могли вызывать вопросы.

Вполне логичным в рамках этой версии собеседник “Ъ” из крупного банка называет и смену структуры владения еще одного пенсионного фонда группы «Открытие» — НПФ электроэнергетики (активы по итогам первого полугодия составляют 144,9 млрд руб.). Впрочем, как указывает господин Митрофанов, пенсионные резервы, которые составляют треть активов этого НПФ, «как правило, менее ликвидны, чем накопления». И смена структуры владения этим фондом, по его мнению, «возможный, но не обязательный сценарий».

Вчера в Банке России сообщили, что не комментируют действующие компании.

Разговор о негосударственных пенсионных фондах и венчурном инвестировании идет не первый день, но участники рынка воспринимают актуальность этой темы по-разному, пишет в "Ведомостях" Александр Лупачев, директор фонда Russia Partners. Для Центрального банка это зона повышенного риска, но для НПФ венчурные инвестиции могут стать отличной возможностью для повышения доходности и одним из способом конкурентной борьбы. В этом году при Российской венчурной компании в партнерстве с Минэкономразвития создан новый консультативный орган — Совет венчурного рынка, состоящий из профессиональных венчурных инвесторов, представителей частных и корпоративных венчурных фондов, объединений бизнес‐ангелов. Его целями являются содействие привлечению на венчурный рынок дополнительных источников капитала – госкорпораций, пенсионных фондов, частных лиц, а также поддержка интересов венчурных инвесторов.

Доходный инструмент

Российский венчурный рынок остро нуждается в притоке новых средств и диверсификации источников финансирования. Рынок же частных пенсионных фондов переживает непростые времена: их число сокращается даже быстрее, чем банков и страховых компаний. Регулятор наводит порядок, ужесточая требования и условия пенсионного страхования, повышая резервы. Обзор пенсионного рынка, проведенный ЦБ, показывает, что доходность НПФ постепенно падает: несколько лет назад она составляла 12% годовых в рублях, сейчас снизилась до 10% и продолжает уменьшаться. Для ЦБ такая ситуация в порядке нормы, поскольку доходность превышает инфляцию (5,4% в 2016 г.). Тем не менее ситуация на рынке не внушает игрокам оптимизма, и вопрос поиска инструментов для повышения доходности становится все актуальнее.

За рубежом пенсионные фонды активно вкладывают в альтернативные инструменты. Согласно обзорам Global Pension Assets Study 2017 и Global Alternatives Survey 2016, проведенным Willis Towers Watson в 22 странах, помимо акций, облигаций и депозитов в портфелях зарубежных НПФ около 25% активов приходится на альтернативные активы. В нашей стране эта цифра едва достигает 10%. Под альтернативными активами в развитых странах подразумеваются, прежде всего, хедж-фонды, специализированные фонды недвижимости, природных ресурсов и др. Более четверти таких альтернатив (т. е. 7% из 25%) приходится на фонды прямых инвестиций (private equity), а внутри этого сегмента – на технологические инвестиции (venture capital), которые колеблются в районе 1-1,5%. Это немного в масштабе всего рынка, но важно в контексте поддержания повышенной доходности. Например, зарубежные венчурные фонды, созданные 10 лет назад, дают доходность 10% годовых в твердой валюте, в то время как акции – 6-7%, а облигации и того меньше. Риски при этом, конечно, выше, но несущественно, особенно на длинных горизонтах. Кстати, долгосрочность – одна из главных особенностей venture capital как подмножества private equity. Венчурные фонды, как правило, создаются на 10-12 лет, и выйти из них раньше бывает очень сложно. Когда рынок падает, у большинства инвесторов инстинктивно возникает желание нажать кнопку «продать», и в случае с акциями и облигациями сделать это не составляет труда. В private equity приходится ждать до конца. Эффект сравним с американскими горками: нужно ехать, даже когда страшно, и, пока вагончик не приедет, не выйдешь.

Многослойность менеджмента

Безопасно использовать альтернативные инвестиции для повышения доходности НПФ позволяет многослойная система управления активами, сложившаяся за рубежом. Перед тем как вкладывать в частный фонд, пенсионер, как правило, пользуется советом профессиональных управляющих. Это первая прослойка. Вторая – сами пенсионные фонды. На рынках акций и облигаций они, как правило, работают напрямую, а в сфере венчурных инвестиций полагаются на рекомендации независимых аналитических агентств, таких как, например, Cambridge Associates. За консультантами идут фонды фондов, которые распределяют средства между портфелями фондов прямых инвестиций. А те, в свою очередь, вкладывают в венчурные проекты. Такая многослойность и есть признак развитого профессионального рынка. В Европе, Азии и США это рынок достаточно узких специалистов, где каждый отвечает за свою зону компетенций.

В России мы пока видим двуслойную систему.

Частное лицо вкладывает в НПФ – чаще всего тот, что ему предложил работодатель, редко обращая внимание на критерии доходности, рискованности и ликвидности. Затем фонд может порядка 5-10% активов выделить на альтернативные инвестиции. И здесь немалые опасения вызывает ставка ЦБ на то, что пенсионные фонды будут инвестировать непосредственно в венчурные проекты – то есть в конечные бизнесы, а не в фонды и посредников. Фактически ради размещения нескольких процентов активов своего НПФ управляющий будет вынужден развивать довольно сложную компетенцию, специализироваться в private equity и venture capital. Есть такая поговорка: чтобы выучить венчурного капиталиста, нужно 10 лет и $10 млн, потерянных на убыточных проектах. Какой пенсионный фонд может позволить себе такие эксперименты? На мой взгляд, наш рынок еще не готов к таким мерам.

Минимизация рисков

В мире, безусловно, есть пенсионные фонды, напрямую инвестирующие в крупные технологические компании. Также есть довольно действенный набор инструментов для минимизации рисков вложений в стартапы. Во-первых, к ним относится более поздняя стадия инвестирования. За рубежом НПФ практически никогда не заходят в проекты на стадиях инвестирования А, В и С, дожидаясь 4-го или 5-го раунда размером более $100 млн. К этому моменту компания имеет довольно большую выручку, понятную экономику и зачастую уже является прибыльной.

Второй инструмент – соинвестирование с профессиональными инвесторами. Пенсионные фонды никогда не действуют в одиночку даже на 4-5-м раунде инвестирования. Как правило, образуется консорциум. В раунде на $100 млн пенсионный фонд вкладывает $20 млн и смотрит, кто дает остальные $80 млн. В идеале это должны быть профессиональные венчурные фонды, которые выступают лидерами консорциума и согласуют условия сделки, в том числе оценку, защиту от падения, ликвидационные привилегии и т. д. Зачастую такие пенсионные фонды сами являются инвесторами лидирующих венчурных фондов и получают от них приглашение к совместному вложению. Такая гибридная модель венчурных инвестиций (через фонды на ранних стадиях плюс напрямую на поздних) становится все более популярной среди пенсионных фондов.

Третий инструмент – диверсификация по бизнес-моделям и по валюте. Например, практически все, кто в предыдущие пять лет вкладывался в России в проекты, ориентированные на внутренний спрос, пострадали от девальвации. Те же, кто вкладывался 50 на 50 в компании, ориентированные и на локальный, и на глобальный рынок, естественным образом захеджировали свои валютные риски. Та же схема работает и для пенсионных фондов. Диверсификация поможет снизить риск того, что по какой-то внешней причине все венчурные инвестиции синхронно «упадут» или станут неликвидными.

Наконец, последний инструмент – ликвидность – является квинтэссенцией трех предыдущих. Пенсионный фонд не сможет бесконечно «сидеть» в активе, рано или поздно появится естественная необходимость его продать, дабы получить деньги для выплаты пенсионерам. Соответственно, более поздняя стадия инвестиций и наличие профессиональных инвесторов позволяет выйти на IPO, продажу стратегу или реализовать актив через другую форму ликвидности в обозримом будущем, в течение всего 3-5 лет, а не 10-20 лет. Так работает система венчурного инвестирования в крупных иностранных пенсионных фондах.

Первый шаг

Российскому рынку НПФ еще только предстоит освоить и отработать на практике правила взаимодействия как с венчурными фондами, так и с технологическими проектами. На начальном этапе хорошим подспорьем для экономии времени и минимизации рисков могло бы стать отслеживание независимой статистики. В то время как по акциям и облигациям есть достаточно большой массив данных, в private equity и venture capital такой статистики очень мало, причем зачастую она неполная и некорректная. За рубежом сбором подобной информации занимаются независимые агентства, например Hamilton Lane или Cambridge Associates. Наличие их «штампа» является необходимым минимальным условием для работы венчурного фонда с НПФ в качестве источника инвестиций. В России, к сожалению, каждый может манипулировать своими цифрами. Таким образом, сбор данных по рынку private equity и venture capital по единой методике может стать одним из важнейших шагов в работе НПФ с прямыми инвестициями, который регулятору необходимо предпринять уже сейчас.

В ближайшие пять лет численность лиц, добровольно формирующих пенсионные накопления, не превысит 4–8 млн человек. Такой прогноз содержится в исследовании Ассоциации негосударственных пенсионных фондов (АНПФ), с которым ознакомились «Известия». Профессиональное сообщество возлагает надежды на введение системы индивидуального пенсионного коэффициента (ИПК), разработанной Минфином и Банком России. Камнем преткновения стал вопрос об автоматической подписке граждан на отчисления в накопительную часть. Представители НПФ считают, что это необходимо для успеха программы, однако Минтруд настаивает на том, что фонды должны сами убеждать граждан копить на пенсию.

Согласно концепции ИПК, отчисления на пенсионные накопления делает не работодатель, а сам работник. Он сможет выбрать ставку от 0 до 6%, однако для тех, кто этого не сделает, ставка с 0% будет увеличиваться на один процентный пункт ежегодно. Разногласия вызвала концепция «автоподписки» — автоматического подключения граждан к формированию своих пенсионных накоплений. Предполагается, что при этом работодатель будет подключать работников через центрального администратора, самозанятым же придется зарегистрироваться самим. Однако с точки зрения Минтруда это нарушает принцип добровольности пенсионных накоплений.

Президент АНПФ Сергей Беляков пояснил «Известиям», что без механизма автоподписки система ИПК, которую пенсионная отрасль поддерживает, работать не будет. Кроме того, по его мнению, чтобы граждане не вышли из накопительной системы сразу же, как только из их зарплаты начнут удерживать средства, необходимы налоговые стимулы, прописанные в концепции ИПК Минфина, — льгота по НДФЛ для работника и льгота по налогу на прибыль для работодателя.

— Опыт государственного софинансирования пенсионных накоплений показал, что граждане не слишком охотно пользуются добровольной системой. Государство гарантировало стопроцентную доходность на взносы — это обеспечило приток клиентов, но поступление денег оказалось мизерным. Граждане либо не находили средств на накопления, либо забывали о своем участии в программе, — напомнил он.

Сергей Беляков также подчеркнул, что достижение цели по коэффициенту замещения в 40%, прописанной в стратегии развития пенсионной системы, возможно только в случае, если граждане будут копить на пенсию сами. Иначе цель в 40% недостижима, считает он.

В концепции Минфина прописано, что при участии гражданина в пенсионном плане ИПК налоговый вычет предоставляется в полном объеме, но не более 6% от заработной платы плательщика в год (помимо действующего социального вычета). Также предусмотрено и стимулирование работодателей: им предоставляются вычеты при определении базы по налогу на прибыль.

Заместитель директора Института социального анализа и прогнозирования РАНХиГС Владимир Назаров также считает, что если пенсионные накопления будут зависеть исключительно от инициативы самих граждан, то россияне могут остаться без накоплений, а значит, и без достойной пенсии.

— Подобный опыт уже был в Новой Зеландии. Когда накопления должны были делать сами граждане, доля их участия не превышала 20%, а когда ввели систему Qiwi Saver и отчисления в накопительный компонент были предусмотрены по умолчанию, отчислять стали 65% граждан, а при дополнительном стимулировании их доля выросла до 80%, — рассказал он «Известиям». В то же время, отметил Владимир Назаров, после того, как доверие граждан к пенсионной системе в целом было подорвано мораторием на перевод накоплений, ожидать высокой доли участия в ней не приходится.

Противники «автоподписки» указывают на то, что это предложение имеет ряд чисто юридических огрехов. В Минтруде на вопрос «Известий» об отношении ведомства к предложениям Минфина отметили, что к формированию новых источников фондирования НПФ за счет собственных средств граждан с распространением такой системы на всех без исключения надо относиться «крайне осторожно».

— Подобные положения только могут в значительной степени ущемить права работников, — отметили в ведомстве, подчеркнув, что такие инициативы нужно в обязательном порядке обсуждать с представителями работников и только с учетом мнения сторон социального партнерства предлагать какие-то решения.

Сходной позиции придерживается руководитель аппарата Счетной палаты Юрий Воронин, заявив, что это предложение является фактическим принуждением граждан, несмотря на то что от отчислений можно отказаться.

— Почему нужно изымать «по автоподписке» 6% из заработка гражданина, которого ему не хватает на полноценную жизнь? Кроме того, проблему пенсионного обеспечения это не решит — у него на склоне лет такая же небольшая пенсия, какой была и его зарплата, — сказал Юрий Воронин.

Дискуссия в правительстве о том, можно ли автоматически подписывать человека на пенсионные отчисления, продолжается. При этом и сторонники, и противники этой меры сходятся в одном — основным препятствием для накоплений сегодня является низкий уровень зарплат.

В кампании по переводу пенсионных накоплений граждан наметилась новая тенденция — ряд крупных негосударственных фондов (НПФ) в пятницу заявил, что не будет платить агентам за привлечение клиентов из всех НПФ.

Проблема в растущем числе поступающих в ЦБ жалоб граждан на неправомерные переводы накоплений, которыми сопровождается смена НПФ. В итоге расходы фондов на мировые соглашения по искам во много раз превышают суммы на клиентских счетах.

О прекращении оплаты за привлечение клиентов НПФ “Ъ” сообщили несколько пенсионных брокеров утром 18 августа. «По ряду фондов оплата уже прекращена, другие обнулят оплату в течение двух недель»,— говорит один из собеседников “Ъ”. Найти замену будет непросто, подчеркивает другой участник рынка: «Фиксированная часть вознаграждения по таким клиентам была такой же, как по “молчунам” (клиентам ПФР.— “Ъ”). Но их средние счета в среднем в два и более раз выше, чем у “молчунов”, и наши комиссионные сократятся». По его оценке, на трафик по клиентам НПФ приходилось около 25% от общего объема вознаграждения.

Информация брокеров нашла подтверждение вечером того же дня. Сразу четыре крупных фонда, «Газфонд Пенсионные накопления», «Согласие», «Доверие» и «Сафмар», объявили об изменении системы оплаты агентам за перевод накоплений из других НПФ: она либо отменяется совсем, либо снижается до 1 руб. Формулировки у всех четырех НПФ похожи, подчеркивается, что они руководствуются исключительно интересами клиентов, которые из-за несовершенства порядка и недостаточного информирования (со стороны агентов) теряют инвестдоход при досрочном (чаще раза в пять лет) переходе. Каждый из НПФ оставляет за собой право пересмотреть взаимоотношения с агентами при изменении порядка переходов (с уведомлением текущему страховщику).

Изменения на рынке начались в непростых условиях — основной канал приема заявлений граждан на перевод накоплений через удостоверяющие центры сейчас не действует (см. “Ъ” от 28 июня). При этом ЦБ фиксирует значительный рост жалоб граждан на действия НПФ (незаконный перевод накоплений, незаконное удержание клиента или недостаточное информирование о потере инвестдохода). По итогам переходной кампании 2016 года регулятору поступило 2,6 тыс. жалоб — в пять раз больше, чем за три предыдущих года в целом. Регулятора такая ситуация категорически не устраивает (см. “Ъ” от 19 июля) — руководителей и собственников крупнейших групп НПФ не раз вызывали на ковер в поисках решения, но к общему знаменателю участники этих встреч пока так и не пришли.

Тем временем возмущенные граждане идут не только в ЦБ, но и в суды. «В “ВТБ Пенсионный фонд” продолжают поступать обращения о неправомерном переводе пенсионных накоплений в другие НПФ или об отказе в переводе в наш фонд,— сообщили в пресс-службе фонда.— Мы оказываем клиентам консультационную поддержку, в том числе при подаче исковых заявлений в суд».

Большинство подобных споров решается мировым соглашением, но для ответчиков это существенные расходы: как отмечает топ-менеджер крупного фонда, средняя компенсация уже перевалила за 100 тыс. руб. (в отдельных случаях превышает 250 тыс. руб.). При этом средний счет в системе ОПС НПФ по итогам первого квартала составляет менее 70 тыс. руб., а вознаграждение фонда ограничено 15% от инвестдохода. Даже с учетом того, что большинство игроков работает через кэптивные управляющие компании, которые получают еще 10% от инвестдохода, расходы на мировые соглашения гораздо выше. Но судиться может быть еще накладнее. «В случае проигрыша подобного спора — за незаконный перевод клиента или блокировку перехода — НПФ грозит штраф от 700 тыс. до 1 млн руб., а в случае неоднократных нарушений возникает и риск отзыва лицензии»,— отмечает Андрей Зеленин из Lidings.

По оценке гендиректора консалтинговой компании «Пенсионный партнер» Сергея Околеснова, с учетом довольно высокой активности в привлечении НПФ, срезавших оплату за часть переходов, общий трафик перевода пенсий сократится с сентября на 15–20%. Но для граждан нынешняя инициатива НПФ пока мало что меняет — более половины трафика пенсионных накоплений приходится на «молчунов»—клиентов ПФР, а о прекращении их привлечения речи не идет.

К тому же, ряд активных в привлечении фондов, инициативу не поддержали. Так, в НПФ Сбербанка, на долю которого в предыдущие переходные кампании приходилось до половины всех переходов из НПФ, подчеркнули, что «фонд не состоит ни в каких соглашениях по переводу клиентов». «Разногласия по переводу клиентов решаются в установленном порядке, их уже меньше»,— отметили в фонде. В НПФ «ЛУКОЙЛ-Гарант» пока «не владеют информацией о том, что на пенсионном рынке принимались подобные решения»: «Фонд работает в обычном режиме. Изменений в работе с партнерами мы в данный момент не предполагаем». В НПФ «Будущее» только «рассматривают возможность присоединиться к этой инициативе».

Страховщики жизни планируют использовать возникшую отсрочку в утверждении концепции индивидуального пенсионного капитала (ИПК) для того, чтобы добиться присоединения к системе уже на первоначальном этапе, сказал президент Ассоциации страховщиков жизни (АСЖ), пишут Banki.ru.

«Концепция пошла на второй круг проработки, на этом этапе нам нужно туда включиться», — отметил он.

На данный момент, как рассказал Зарецкий, достигнута договоренность с ЦБ о том, что АСЖ представит свои аргументы в пользу включения страховщиков в систему ИПК на старте. АСЖ в настоящее время готовит этот документ.

Напомним, что Минфин направил вариант концепции, согласованный Минэкономразвития и ЦБ, но не согласованный Минтрудом, в Минюст и планирует вскоре в третий раз внести его в правительство. Предыдущие два раза концепция была возвращена на доработку.

Предложенная Минфином система ИПК предполагает, что взносы на накопительную часть пенсии вместо работодателя будет делать сам работник. По умолчанию ставка отчислений на пенсию составит до 6% от зарплаты, работник сможет менять ее и останавливать уплату взносов. Разногласия возникли на тему автоматической подписки (акцепт оферты предложения об участии в ИПК молчанием) граждан на добровольные пенсионные накопления (ИПК). Работнику дается полгода на то, чтобы отказаться. «Молчуны» автоматически включаются в систему. Другие предлагаемые Минфином механизмы участия в ИПК — прямое указание закона или внесение пункта об ИПК в трудовой договор.

Со своей стороны Минтруд настаивает на том, что гражданин должен явно выразить свое согласие на участие в ИПК.

Участие страховщиков в существующем варианте концепции не предусмотрено, несмотря на то, что у них накоплено достаточно компетенций в области добровольного пенсионного обеспечения. В июле этого года зампред ЦБ Виктор Чистюхин заявил, что страховщики жизни будут допущены к работе с ИПК, но не одновременно с НПФ, а позже.

Между тем, по мнению Зарецкого, для решения обозначенной ЦБ цели максимального охвата населения добровольными пенсионными программами необходимо подключать страховщиков сразу. «Очевидно, что в пенсионном фонде дефицит, государство не сможет индексировать страховую пенсию вслед за ростом цен и зарплат. Встает вопрос, за счет чего тогда сохранить коэффициент замещения: отношение пенсии к среднему заработку за, скажем, пять лет работы человека, — говорит Зарецкий. — Только за счет добровольных видов».

Есть большая категория населения, которую не охватывают НПФ, но к которой есть доступ у страховщиков жизни через добровольное пенсионное страхование: это индивидуальные предприниматели; домохозяйки, которые не работают, но имеют доход через других членов семьи; а также население, которое занято в неформальном секторе. «Для этих людей тоже нужны пенсионные программы», — подчеркивает эксперт.

Вторая цель регулятора — дать с помощью ИПК входящий поток денег НПФ, которые создавались под систему ОПС, а сейчас остались без входящих средств. «Это хорошая цель, но пенсионные фонды должны были сформировать резервы, из которых они будут выплачивать пенсии по ОПС, когда наступит время. Наши аргументы по этому пункту сводятся к тому, что чем больше будет игроков на рынке, тем лучше», — отмечает президент АСЖ.

Кроме того, отмечает эксперт, на пенсионном рынке слишком большая концентрация: пять-шесть групп НПФ контролируют 90% пенсионных накоплений, поэтому высок риск для всего рынка, если что-то случится хоть с одной из этих групп. «Добавление 25 компаний по страхованию жизни, у которых немного другой вид деятельности, меньше риски и большие возможности по дистрибуции, поможет увеличить охват и диверсифецировать пенсионные программы», — отмечает Зарецкий.

Также своим преимуществом страховщики жизни считают возможность предлагать сопутствующие и дополняющие страховые программы, которые органично стыкуются с пенсионными программами и упаковываются в пенсионно-страховой продукт.

«Даже если нас впустят (в систему ИПК) одновременно с пенсионными фондами, — говорит Александр Зарецкий, — у них все равно будет преимущество, так как у них уже есть накопление по ОПС, которые могут переводиться в новую систему. Так что беспокойство ЦБ за пенсионные фонды не оправдано. А мы бы могли внести существенный вклад в популяризацию этих программ».