Граждане РФ потеряли 27 млрд рублей инвестиционного дохода по пенсионным накоплениям при переходе из государственной управляющей компании - ВЭБа - в негосударственные пенсионные фонды (НПФ) в 2016 году, сообщил журналистам директор департамента доверительного управления ВЭБа Александр Попов.

Переходная кампания 2016 года была первой, по результатам которой в случае досрочного перевода накоплений граждане теряли инвестиционный доход. По данным ВЭБа, из 255 млрд рублей пенсионных накоплений, переданных из ВЭБа в НПФы 99% переходов были досрочными. В итоге потери граждан составили 27 млрд рублей, или 10,5% средств, что соответствует доходности расширенного портфеля в 2016 году.

"Люди теряют значимый доход. Думаю, что по итогам 2017 года, если на эту тему не обращать внимание и также будет 99% досрочников, они уже потеряют доход не только за один год, а за два года. И дальше ситуация будет усугубляться", - сказал Попов. По его мнению, важно, чтобы граждане были информированы каким угодно способом о том, что в действительности происходит при досрочном переходе.

"Как это будет делаться? Конечно, текущий страховщик - это самый логичный способ. И, наверное, это не будет требовать каких-то дополнительных затрат. Госуслуги - тоже прекрасный вариант. Вопрос здесь, как долго это будет реализовываться. Это будет требовать организации многозвенной связи с текущим страховщиком. Нам сложно пока предполагать, как это может быть реализовано и сколько могут стоить эти проекты. Главная идея в том, что гражданин должен получать информацию и осуществлять переход абсолютно осознанно, владея всей информацией", - подчеркнул Попов.

Первый зампред главы ВЭБа Николай Цехомский согласен с необходимостью информировать граждан о последствиях досрочного перехода. По его мнению, также необходимо более четкое регулирование и порядок деятельности трансфер-агентов, потому что их комиссии и добросовестность вызывают много вопросов.

"В отличие от всего остального рынка управления пенсионными деньгами, мандат государственной управляющей компании очень ограничен и сверх консервативен. С одной стороны, это создает отграниченные возможности по доходности, с другой стороны, несмотря на очень консервативную политику, доходность ГУКа превышает доходность большинства негосударственных пенсионных фондов. (....) поэтому если мы возьмем пенсионера, который находится в НПФ, он существенно теряет от своего перехода из ПФР", - сказал Цехомский.

Он отметил, что НПФы тратят значительные суммы на привлечение клиентов из ПФР.

"Также, что важно, эту цифру мы точно не знаем в отличие от 27 млрд рублей, но эта цифра связана с комиссией трансфер-агентов, которые осуществляют перевод из ПФР в НПФ. Есть разные оценки, порядка 15 млрд рублей в прошлом году было потрачено тоже из денег пенсионеров на переход", - сказал Цехомский. (Интерфакс)

Рейтинговое агентство RAEX присвоило ему рейтинг ВВ- по новой методологии, хотя раньше фонд имел рейтинг А

Рейтинговое агентство RAEX («Эксперт РА») осталось недовольным активами пенсионного фонда (НПФ) «Будущее» – по новой методологии агентство присвоило ему рейтинг сразу на шесть ступеней ниже: BB- (по старой методологии рейтинг у фонда был А). В сообщении RAEX указало, что пересмотр рейтинга не может трактоваться как его снижение, однако пока что рейтинг «Будущего» оказался самым низким среди других фондов, получивших их по новой методологии, хотя «Будущее» – второй по количеству застрахованных лиц (4,5 млн) и по привлеченным пенсионным накоплениям (290 млрд руб.) среди НПФ.

Новые рейтинги агентство присваивает с 10 мая. «Ключевым моментом в новой методологии является качество активов – мы начали их оценивать гораздо жестче», – говорит директор по корпоративным и суверенным рейтингам RAEX Александра Таранникова. Агентство корректирует стоимость активов, исходя из кредитного качества, их ликвидности и ряда других показателей, следует из новой методологии агентства (опубликована на сайте RAEX). Если отношение стоимости скорректированных активов к их балансовой стоимости ниже 0,7, агентство оценивает их качество негативно. Кроме того, RAEX изменило оценку достаточности собственного капитала – теперь агентство смотрит на качество активов, которые в него вложены. «Активы, которые соответствуют критерию надежности, должны покрывать операционные расходы фонда. В этом случае мы считаем, что фонд устойчив и сможет сам себя профинансировать», – объясняет Таранникова.

Все это и повлияло на новый рейтинг «Будущего». У фонда большая доля вложений в объекты с невысоким рейтингом, низкий уровень достаточности капитала и высокая доля вложений активов в связанные стороны, указано в сообщении RAEX. Сколько именно таких активов у «Будущего», агентство не раскрывает. Само «Будущее» структуру своих вложений также не раскрывает.

Однако фонд уже начал менять структуру активов, говорится в сообщении RAEX: ценные бумаги, по которым он получил предписание Центробанка, он реализовал согласно графику регулятора. Агентство пишет, что «Будущее» продолжит работу над изменением структуры активов до середины 2019 г.

У «Будущего» низкий уровень достаточности капитала для ведения операционной деятельности фонда, указывает RAEX. Еще один «сдерживающий критерий» – невысокая диверсификация вложений по управляющим компаниям (УК). Доля крупнейшей УК «Будущего» по пенсионным накоплениям составила 58%, а по пенсионным резервам – 44,9% - "Ведомости".

«Уровень рейтинга – по прошлой шкале был уровень А – не изменился. Изменились методология агентства и рейтинговая шкала», – утверждает гендиректор НПФ «Будущее» Николай Сидоров. По его словам, доходность фонда по итогам первого полугодия стала значительно лучше по сравнению с прошлым годом (она будет раскрыта в ближайшее время), что показывает работу фонда по ребалансировке портфеля.

В предложенную Минфином систему индивидуального пенсионного капитала (ИПК) нельзя включать всех людей, без учета их материального положения и доходов, пишет Минтруд в заключении на проект концепции ИПК («Ведомости» ознакомились с письмом, его цитирует и ТАСС). Это ухудшит положение людей с низкими доходами, которые потеряют 6% своих заработков, говорится в письме.

На прошлой неделе правительство вернуло в Минфин проект концепции ИПК, в том числе из-за того, что она не была согласована с другими органами власти. По замыслу Минфина и Центробанка, ИПК должен заменить обязательную накопительную систему, взносы в которой заморожены с 2014 г. В отличие от существующей системы, отчислять деньги на ИПК будет работник из своей зарплаты, выбирая ставку от 0 до 6%. Если он не сделает выбор, ставка с 0% будет ежегодно расти на 1 п. п.

Минфин предлагает вводить систему ИПК поэтапно, сначала — упрощенно включать в нее работников крупных предприятий, поскольку на них средние зарплаты выше, чем на средних и мелких. Но даже на крупных предприятиях не все работники зарабатывают выше среднего, подчеркивает Минтруд.

Включая людей в систему ИПК, нужно учитывать и их возраст, настаивает Минтруд, иначе они будут ждать, что в будущем получат более высокую пенсию, но у многих ожидания не оправдаются. У работающих пенсионеров слишком мало времени на формирование пенсионных сбережений и их инвестирование — их пенсионные сбережения не вырастут. Конституционный суд в 2007 г. указывал, что граждане, у которых формируются пенсионные накопления, ожидают увеличения пенсий в будущем, напоминает Минтруд. Поэтому в систему ИПК нужно включать только тех людей, для которых участие в ней оправдает ожидания.

Участие в пенсионном плане должно быть только добровольным, продолжает настаивать Минтруд: автоматическая подписка, предлагаемая Минфином, этому не способствует, ее нужно проработать, чтобы права работников не ущемлялись. Автоподписка по умолчанию означает автоматическое изъятие средств работников, даже если в дальнейшем их вернут (такая возможность предлагается в первый год участия в системе). Причем непонятно, вернут их «по номиналу» или с доходом: поскольку НПФ зарабатывали на этих деньгах, вернуть нужно с доходом, считает Минтруд. Непонятно, и кто будет платить с этих денег подоходный налог. «Работнику создаются все «невыносимые» условия для возврата изъятых у него средств», – резюмирует Минтруд. Человек должен действовать осознанно — заключать договор с НПФ или с НПФ и работодателем.

Согласно концепции, возврат вложенных средств гарантирует Агентство по страхованию вкладов. Минтруд считает, что нужно гарантировать и возврат дохода от инвестирования. Причем НПФ должны отвечать своим капиталом как за потерю денег, так и недостижение «минимальной нормальной доходности».

Претензии у Минтруда есть и к налоговым льготам, которые Минфин предлагает работодателям, чтобы стимулировать их сотрудников копить на пенсии. Согласно концепции, расходы компании будут уменьшены на сумму выплаченных работником взносов с повышающим коэффициентом – 3% в первые шесть лет и затем 6%. Работодатель может уменьшить базу по налогу на прибыль на расходы на оплату труда работников или их содержание и сейчас, напоминает Минтруд. Странно и то, что расходы работника будут считаться расходами работодателя и приниматься к налоговому вычету дважды, указывает министерство.

В предложенную Минфином систему индивидуального пенсионного капитала (ИПК) нельзя включать всех людей, без учета их материального положения и доходов, пишет Минтруд в заключении на проект концепции ИПК («Ведомости» ознакомились с письмом, его цитирует и ТАСС). Это ухудшит положение людей с низкими доходами, которые потеряют 6% своих заработков, говорится в письме.

На прошлой неделе правительство вернуло в Минфин проект концепции ИПК, в том числе из-за того, что она не была согласована с другими органами власти. По замыслу Минфина и Центробанка, ИПК должен заменить обязательную накопительную систему, взносы в которой заморожены с 2014 г. В отличие от существующей системы, отчислять деньги на ИПК будет работник из своей зарплаты, выбирая ставку от 0 до 6%. Если он не сделает выбор, ставка с 0% будет ежегодно расти на 1 п. п.

Минфин предлагает вводить систему ИПК поэтапно, сначала — упрощенно включать в нее работников крупных предприятий, поскольку на них средние зарплаты выше, чем на средних и мелких. Но даже на крупных предприятиях не все работники зарабатывают выше среднего, подчеркивает Минтруд.

Включая людей в систему ИПК, нужно учитывать и их возраст, настаивает Минтруд, иначе они будут ждать, что в будущем получат более высокую пенсию, но у многих ожидания не оправдаются. У работающих пенсионеров слишком мало времени на формирование пенсионных сбережений и их инвестирование — их пенсионные сбережения не вырастут. Конституционный суд в 2007 г. указывал, что граждане, у которых формируются пенсионные накопления, ожидают увеличения пенсий в будущем, напоминает Минтруд. Поэтому в систему ИПК нужно включать только тех людей, для которых участие в ней оправдает ожидания.

Участие в пенсионном плане должно быть только добровольным, продолжает настаивать Минтруд: автоматическая подписка, предлагаемая Минфином, этому не способствует, ее нужно проработать, чтобы права работников не ущемлялись. Автоподписка по умолчанию означает автоматическое изъятие средств работников, даже если в дальнейшем их вернут (такая возможность предлагается в первый год участия в системе). Причем непонятно, вернут их «по номиналу» или с доходом: поскольку НПФ зарабатывали на этих деньгах, вернуть нужно с доходом, считает Минтруд. Непонятно, и кто будет платить с этих денег подоходный налог. «Работнику создаются все «невыносимые» условия для возврата изъятых у него средств», – резюмирует Минтруд. Человек должен действовать осознанно — заключать договор с НПФ или с НПФ и работодателем.

Согласно концепции, возврат вложенных средств гарантирует Агентство по страхованию вкладов. Минтруд считает, что нужно гарантировать и возврат дохода от инвестирования. Причем НПФ должны отвечать своим капиталом как за потерю денег, так и недостижение «минимальной нормальной доходности».

Претензии у Минтруда есть и к налоговым льготам, которые Минфин предлагает работодателям, чтобы стимулировать их сотрудников копить на пенсии. Согласно концепции, расходы компании будут уменьшены на сумму выплаченных работником взносов с повышающим коэффициентом – 3% в первые шесть лет и затем 6%. Работодатель может уменьшить базу по налогу на прибыль на расходы на оплату труда работников или их содержание и сейчас, напоминает Минтруд. Странно и то, что расходы работника будут считаться расходами работодателя и приниматься к налоговому вычету дважды, указывает министерство.

Центробанк и комитет Госдумы по финансовому рынку придумали, как решить проблемы граждан по переводу пенсионных накоплений из одного фонда в другой. «Есть договоренность подготовить поправки в закон, согласно которым перевести пенсионные накопления граждане смогут, либо подав заявление к текущему страховщику, либо через портал госуслуг», – рассказал «Ведомостям» председатель комитета Анатолий Аксаков. Об этом на совещании в ЦБ договорились представители регулятора, Минфина, Пенсионного фонда России, Минтруда и пенсионных СРО, разработкой поправок займутся комитет и ЦБ. Сейчас пенсионные накопления граждане могут перевести, только обратившись в фонд, в котором они хотят быть застрахованы.

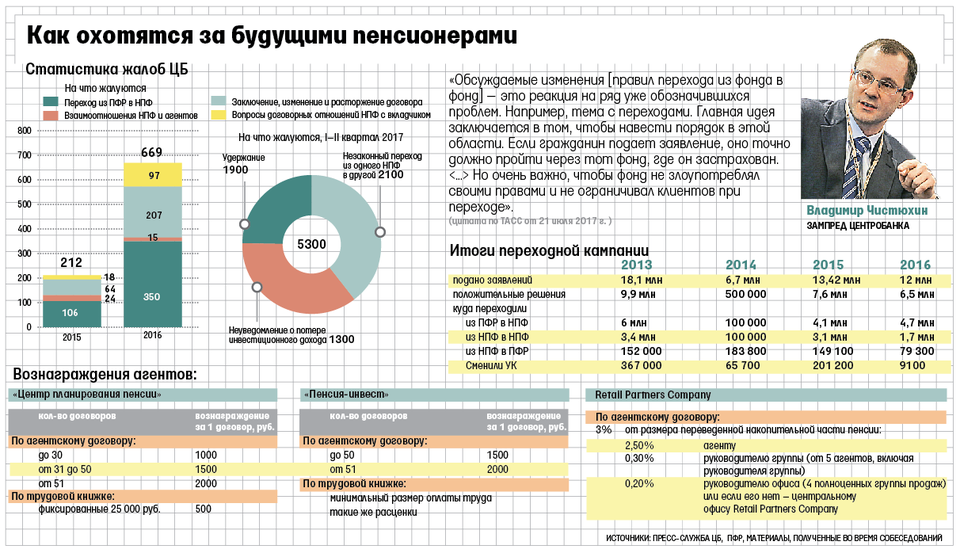

По итогам первого полугодия 2017 г. ЦБ получил более 5000 жалоб, связанных с работой НПФ. Среди основных претензий незаконный, т. е. без ведома клиента, перевод накоплений из одного фонда в другой – таких жалоб больше 2100. Еще 1900 пришлось на препятствование фондами переводу накоплений граждан, 1300 – на неуведомление о потере инвестиционного дохода при смене страховщика (без финансовых потерь это можно делать раз в пять лет).

Поправки добавят к законопроекту о вознаграждении НПФ и привлечении к фидуциарной ответственности, который уже был принят в первом чтении, говорит Аксаков, оставшиеся чтения законопроект пройдет в осеннюю сессию.

Главные лоббисты рынка – СРО «Национальная ассоциация НПФ» (НАПФ) и «Ассоциация НПФ» (АНПФ) – выступают за противоположные варианты. АНПФ предлагает гражданам писать заявление на перевод у текущего страховщика – СРО разработала законопроект, который отправила Аксакову и в ЦБ («Ведомости» ознакомились с ним, представитель ЦБ подтвердил его получение). Текущий страховщик выдаст письменное уведомление о потерянном инвестдоходе. После этого клиент сможет заключить договор с фондом, в который хочет перейти. АНПФ предлагает внести изменения и в Кодекс об административных правонарушениях, чтобы закрепить ответственность НПФ с учетом нового порядка переходов.

Предложения АНПФ проблемы будущей переходной компании 2017 г. все равно не решают, категоричен президент НАПФ Константин Угрюмов: «Нельзя разделять неинформирование граждан о потерях и махинации при смене НПФ». НАПФ в своем варианте поправок («Ведомости» с ним ознакомились) пишет, что заявления должны подаваться только через портал госуслуг. Там гражданин ознакомится с условиями перехода и в течение 30 дней сможет отозвать заявление. В ЦБ сказали, что изучат предложение НАПФ.

«Запрос на получение информации об условиях расторжения действующего договора ОПС должен подаваться текущему страховщику», – убежден первый заместитель гендиректора НПФ «Газфонд пенсионные накопления» (входит в НАПФ) Антон Шпилев. Но каналы и способы подачи запроса должны быть разными: «Если оставить клиентам один способ для подачи запроса, это не решит проблемы, и мы вновь столкнемся с жалобами на неинформированность».

«Сейчас новый страховщик и его агенты не заинтересованы пре-дупреждать граждан о потерях», – констатирует исполнительный директор НПФ «Сафмар» (входит в АНПФ) Евгений Якушев. А при подаче заявления текущему страховщику клиент будет точно об этом знать, говорит гендиректор НПФ «Лукойл-гарант» (входит в АНПФ) Денис Рудоманенко. Необходимость посещать офис текущего и будущего страховщиков станет дополнительным ограничением для граждан, указывает заместитель гендиректора «ВТБ пенсионный фонд» (входит в НАПФ) Александр Львов, замечая, что текущий страховщик все равно сможет создать преграды для перехода, а предложение НАПФ риски мошенничества снижает.

Процесс перехода может курировать специальный оператор: участники совещания в ЦБ договорились попробовать прописать создание единого оператора, который будет вести реестр застрахованных лиц и фиксировать переходы, сообщил Аксаков. Им может стать, например, Московская биржа – технологичная, прибыльная организация, которая сможет проводить такую работу. С Московской биржей этот вопрос еще не обсуждался, в законе, скорее всего, будет прописана возможность создания оператора, исполнитель этой роли, может быть, дальше будет определен правительством или ЦБ, заключает он.

Правительство потребовало доработать концепцию новой накопительной системы и согласовать с Минтрудом

Концепцию индивидуального пенсионного капитала (ИПК) нужно доработать и снова внести в правительство, говорится в письме директора департамента экономики и финансов правительства Валерия Сидоренко, направленном в Минфин на прошлой неделе. Она до сих пор не согласована с заинтересованными органами власти, не хватает заключения Минюста и правительственного Института сравнительного правоведения, а также информации об обсуждении концепции с рынком и экспертами, объясняется в письме (подлинность подтвердил федеральный чиновник).

ИПК должен заменить обязательную накопительную систему, взносы в которой заморожены с 2014 г. В отличие от существующей системы отчислять деньги на ИПК будет работник из своей зарплаты, выбирая ставку от 0 до 6%. Если он не сделает выбор, ставка с 0% будет ежегодно расти на 1 п. п. В любой момент можно воспользоваться каникулами – приостановить платежи на пять лет (каникулы можно продлевать). Кроме того, в концепции предлагается пробный период – в течение года люди могут выйти из системы, вернув уплаченные взносы.

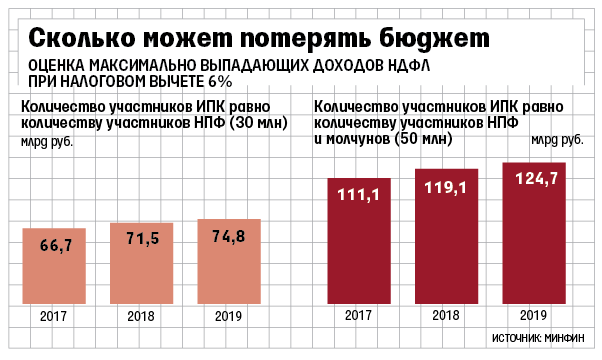

Стимулировать людей предлагается вычетом из НДФЛ на сумму взносов. При максимальном охвате населения и вычете в 6% от зарплаты потери бюджета составят в 2019 г. 125 млрд руб. (см. график), подсчитал Минфин в последнем варианте концепции («Ведомости» ознакомились с ним).

Минфин и Центробанк хотят, чтобы система максимально охватила население, а работник включался в нее по умолчанию. В концепции, направленной в правительство, предлагалось три юридических варианта подписки: молчание работника будет считаться согласием на заключение договора о формировании ИПК (акцептом оферты), сделать это обязательным условием трудового договора (нужно принять поправки в Трудовой кодекс) или по прямому указанию в законе. В последнем варианте концепции Минфин предлагает запускать упрощенный порядок поэтапно, начав в первый год с крупных предприятий (их критерии не указаны).

Прежняя версия предполагала только один вариант подписки – автоматический акцепт оферты. «Минтруд утверждает, что автоподписка никак не вписывается в Гражданский кодекс, и, к сожалению, юристы сейчас подтверждают, что он скорее прав», – рассказывал «Ведомостям» в июне замминистра финансов Алексей Моисеев. Минфин, по словам его представителя, рассчитывает в ближайшее время согласовать концепцию с Минтрудом. Председатель Центробанка Эльвира Набиуллина ранее говорила, что законопроект об ИПК уже в высокой стадии готовности, а председатель комитета Госдумы по финансовому рынку Анатолий Аксаков заявлял, что в Госдуму он должен поступить осенью.

Однако Минтруд по-прежнему выступает за исключительно добровольные индивидуальные пенсионные накопления, говорит его представитель: министерство не согласовало документ и принципиально возражает против автоподписки. Минюст получил от Минфина концепцию законопроекта, но по существу она не рассматривалась, поскольку была представлена с нарушением правил разработки законов: до экспертизы проект должен быть согласован с заинтересованными органами исполнительной власти. Законность автоподписки сомнительна, отмечал ранее руководитель аппарата Счетной палаты Юрий Воронин: заключение договора с НПФ без согласия человека противоречит Гражданскому кодексу, человек должен принимать осознанное решение и подписывать с фондом договор.

Проект обсуждался с пенсионными фондами на многочисленных форумах, напоминает советник президента Национальной ассоциации негосударственных пенсионных фондов Валерий Виноградов. «Можно много рассуждать о праве на выбор», но без автоподписки человек останется без накопительной пенсии, говорит он. За 10 лет количество участников негосударственного пенсионного обеспечения не только не увеличилось, но даже немного сократилось, констатирует Минфин: 6,4 млн человек в 2006 г. и 5,8 млн в 2015 г. Люди не доверяют финансовым институтам, указывается одна из причин в концепции. Автоподписка важна, но может и не играть ключевую роль при запуске программы, считает заместитель исполнительного директора НПФ «Благосостояние» Иван Волков, гораздо важнее, что после заморозки накопительных взносов тренд «копи сам» был широко разрекламирован и сейчас очень благоприятный информационный фон для развития любых пенсионных продуктов. Рынок ждет принятия концепции ИПК как инструмента, развивающего накопительную систему, говорит президент Ассоциации НПФ Сергей Беляков: без ИПК усилится разбалансированность пенсионной системы и ухудшится ситуация с пенсиями, пишут "Ведомости".

Учитывать возраст и доход граждан при отчислении части зарплаты на пенсию предлагает Минтруд. Об этом сообщает агентство ТАСС, ссылаясь на имеющийся в распоряжении документ.

Речь идет о предложениях Минтруда в концепцию индивидуального пенсионного капитала, которая сейчас проходит обсуждение в министерствах. Без учета возраста и дохода, по мнению Минтруда, нельзя включать россиян в новую накопительную пенсионную систему. Напомним, что авторы концепции индивидуального пенсионного капитала - Минфин и Центробанк.

В последней редакции она предусматривает норму, по которой каждый работник получает через своего работодателя предложение на участие в формировании индивидуального пенсионного капитала. Если человек не принимает никакого решения в течение полугода, то будет считаться, что он согласен и автоматически попадает в накопительную систему.

В первый год ставка отчислений от зарплаты человека на будущую пенсию составит 0%. Каждый год она будет увеличиваться на процент до достижения 6%. Это - максимум для отчислений от зарплаты. Но в Минтруде считают, что автоматическая подписка может привести к ухудшению материального положения граждан с низким доходом. Все должно делаться на добровольных началах.

Кроме того, как считают в ведомстве, обязательно нужно учитывать возраст работников. Ведь у работающих ныне граждан пенсионного возраста ожидания на увеличение пенсии могут не оправдаться, так как для любых накоплений требуется определенный период - "Российская газета" .

ЦБ РФ в первом полугодии 2017 года получил 2,6 тыс. жалоб на негосударственные пенсионные фонды (НПФ) по итогам переходной кампании 2016 года, это в 5 раз больше, чем в совокупности за три предыдущих года, говорится на сайте регулятора.

Многочисленные обращения граждан в отношении НПФов начали поступать в Банк России с апреля 2017 года. Граждане в основном жаловались на незаконный перевод пенсионных накоплений из одного НПФа в другой либо удержание средств у текущего страховщика, а также на потерю инвестиционного дохода при переходе.

В целом на деятельность субъектов коллективных инвестиций (НПФ, управляющие компании, специализированные депозитарии) во 2-м квартале 2017 года в Банк России поступило 4,8 тыс. жалоб, это 16% от общего количества обращений граждан.

На страховые компании во втором квартале поступило 69% жалоб, на микрофинансовые организации - 10% жалоб, на эмитентов - 3% жалоб, на профессиональных участников рынка ценных бумаг и кредитные потребительские кооперативы - по 1% от общего числа обращений в отношении некредитных финансовых организаций к регулятору.

Всего за апрель-июнь в ЦБ поступило 31,5 тыс. жалобы от потребителей финансовых услуг на некредитные финансовые организации и участников корпоративных отношений, сообщает Finmarket.

Обнаруженные Счетной палатой и Центробанком «массовые фальсификации» при переводе пенсионных накоплений граждан – дело рук агентов, которые привлекают клиентов в пенсионные фонды, настаивают НПФ. Чтобы проверить это, корреспондент «Ведомостей» прошел собеседование в нескольких компаниях, которые работают с крупными фондами: Retail Partners Company (RPC, агент НПФ «Будущее» и «Согласие»), «Пенсия-инвест» («Газфонд пенсионные накопления») и «Центр планирования пенсии» (его сотрудники уверяют, что он привлекает клиентов для группы «Сафмар», но она это опровергает, допуская, впрочем, что компания может быть ее субагентом).

Оказалось, что агенты обманывают людей, выдавая себя за сотрудников государственного Пенсионного фонда России (ПФР), называя «свои» фонды лидерами по инвестиционному доходу и утаивая его потерю при переводе средств, пишут "Ведомости".

Именем ПФР откройте

Все указанные компании просят своих агентов при удобном случае ссылаться на ПФР, законы о необходимости получения полиса обязательного пенсионного страхования (ОПС) или представляться «районным страховщиком». Задача – любым способом попасть в квартиру или на встречу в организацию. «Мы промокнем под дождем, но в подъезд мы попадем», – поют о своей работе в ролике на YouTube агенты компании APSG, привлекающей клиентов НПФ.

Агенты «Центра планирования пенсии» не ходят по квартирам – только по бюджетным и коммерческим предприятиям. В скрипте назначения встреч по телефону компания указывает: чтобы «пройти» секретаря, нужно назваться представителем ПФР. Директору или заведующей по вопросу административного оповещения работающего населения звонящий говорит: «Пенсионный фонд России. Центр планирования пенсии <...> В рамках пенсионной реформы 2017 г. мы проводим плановое оповещение коллективов бюджетных и коммерческих предприятий об изменениях системы пенсионных накоплений от 1 августа 2016 г.». Что это за изменения – сотрудники центра объяснить не смогли.

ПФР упоминают для того, чтобы у собеседника сложилось впечатление, что встречу назначают именно сотрудники ПФР, объяснял будущим агентам старший специалист пенсионного страхования «Центра планирования пенсии», но компания уже отходит от такой практики, потому что «честная работа приведет к хорошим результатам».

Для привлечения клиентов в «Газфонд пенсионные накопления» агенты встречаются с представителями компаний (но этот канал изживает себя, так работают только опытные агенты) и ходят по квартирам, проводя «выдачу документов ОПС по принципу переписи населения». Компания, по словам руководителя офиса «Пенсии-инвеста», согласовывает работу с администрацией городов и районов, куда относят информационные письма о проведении «разъяснительной работы по пенсионной реформе для повышения финансовой грамотности при поддержке Министерства финансов РФ». «Мы ждем ответа – нам отказать ни в коем случае не могут, ведь это государственная программа», – объяснял он будущему агенту.

Получив добро от администрации, «Пенсия-инвест» идет с письмами и документами в местные отделения полиции и управляющие компании. На территории развешиваются объявления о работе агентов, а сами они, звоня в квартиры, согласно скрипту продаж представляются: «По пенсионной реформе плановый обход вашего дома».

По оценке руководителя офиса «Пенсия-инвеста», 2/3 целевой аудитории НПФ еще не получили ОПС. По данным ПФР, большинство россиян пока молчуны – их 41,9 млн человек, или 54,8% участников накопительной системы. Агент «Пенсия-инвеста» убеждает клиентов, что в его обязанности входит выдача данного документа в рамках пенсионной реформы.

«Если агенты представлялись работниками ПФР, то состав мошенничества сложно доказать. Если застрахованное лицо по-прежнему может перевести деньги в тот фонд, в который хочет, формально по законодательству накопления не похищены. Клиент буквально не теряет их и может перевести в другой фонд по своему выбору», – уверен адвокат BGP Litigation Георгий Баганов. По его словам, агента можно привлечь к иным (не уголовным) видам ответственности – обратиться в прокуратуру может не только пострадавший, но и ПФР. Другое дело, что ПФР для этого нужно собрать доказательства, найти пострадавших и приложить минимальные усилия, объясняет Баганов.

ПФР этого делать не собирается. Его представитель предложил несостоявшемуся агенту из редакции «Ведомостей»: «Если вы выявили нарушения, поставьте в известность правоохранительные органы и регулятора – Центробанк». Он напомнил, что сотрудники ПФР никогда не обходят дома и тем более не подходят к людям на улице с просьбой подписать какие-либо бумаги или предоставить номер СНИЛС. Что ПФР может противопоставить подобным действиям, его представитель не ответил. Минфин не уполномочивал НПФ проводить такую работу, объяснил представитель Минфина.

Представитель ЦБ напомнил, что по закону фонды несут ответственность за действия своих агентов, и также посетовал на сложности со сбором доказательств нарушений. ЦБ добивается четкого описания требований к деятельности агентов НПФ, продолжает представитель ЦБ: СРО НПФ должны будут прописать порядок деятельности агентов, установить требования по их ответственности, фонды будут вести реестры агентов.

Нечего терять

Матчасть одинаково хромает у всех агентов. Молчуны не теряют инвестиционный доход, инструктировали кандидата в агенты сотрудник «Центра планирования пенсии» и сотрудник RPC.

«Сотрудник кадровой службы не посвящен во все детали профессионального обучения агентов, поэтому и не мог проинформировать соискателя о каждом из нюансов специфики деятельности агента. Его основная задача – подбор и адаптация новых сотрудников», – объясняет президент RPC Эдуард Чекрыгин. На тренинге в «Центре планирования пенсии» объяснили, что оповещение граждан о потере инвестиционного дохода остается на усмотрение агента – в обязанностях это не прописано. Но оповещать нужно – граждане обращают внимание на подобную заботу и охотнее доверяют агентам НПФ «Сафмар».

Предупреждая человека о потере инвестиционного дохода, обязательно нужно напоминать ему о доходности фондов – убеждать, что его накопления не съедает инфляция, продолжал инструктаж сотрудник «Центра планирования пенсии». При этом каждый считает доходность «своего» фонда лучшей. По информации «Центра планирования пенсии», наивысший доход получают клиенты группы «Сафмар» – средняя доходность с 2011 по 2016 г. – 8,5%. Сотрудник, обучающий агентов для НПФ «Газфонд пенсионные накопления», объяснял на собеседовании, что доходность фонда в 2016 г. превысила 11%, разумеется, это больше, чем у других. По данным ЦБ, за 2016 г. доходность НПФ «Сафмар» составила 9,4%, «Газфонд пенсионные накопления» – 13,2%.

«Пенсия-инвест», по словам инструктора, следит за тем, чтобы агенты сообщали о потере инвестиционного дохода при смене НПФ. Он рассказывает, что раньше на нарушение закрывали глаза, и признает, что агенты часто умалчивали о потере: «У нас есть свои планы, и мы знаем, что делаем человеку хорошо, и смотрим по ситуации». Но после того как однажды компания выплатила человеку сумму потерянного инвестиционного дохода, закон стали исполнять. По его словам, сумму заплатила сама компания – такие штрафы демотивируют агентов.

«Мы начали проверку деятельности данного агента, условия агентского договора не допускают возможности подобного сценария», – объяснил представитель НПФ «Газфонд пенсионные накопления». После проверки будет принято решение, продолжать ли работу с этой компанией.

Гендиректор НПФ «Будущее» Николай Сидоров отказался комментировать описанные действия агентов: «Во всех наших договорах с партнерами закреплены стандарты работы, строго соответствующие требованиям законодательства и рекомендациям регулятора».

Представитель пенсионной группы «Сафмар» тоже заверил в жестких стандартах работы официальных агентов и пресечении любых нарушений установленных стандартов и процедур, незамедлительной реакции на факты недобросовестной рекламы или введения клиента в заблуждение. «Наш фонд не всегда может контролировать и регламентировать все индивидуальные беседы сотрудников компаний-контрагентов с каждым отдельным их клиентом или соискателем на вакансию», – объясняет то, с чем столкнулся будущий агент на собеседовании, гендиректор НПФ «Согласие» Александр Вьюницкий.

Договорной матч

Новоявленному агенту пришлось бы столкнуться с серьезными ограничениями. «Центр планирования пенсии» в договоре с будущим агентом четко указывает, из каких фондов переманивать клиентов не имеет смысла, – их привлечение попросту не оплатят.

Список довольно большой: фонды пенсионных групп «Сафмар» (НПФ «Сафмар» объединил «Регионфонд», Европейский пенсионный фонд, «Образование и науку» и «Райффайзен», также в группу входит НПФ «Доверие») и «Будущее» («Стальфонд», «Русский стандарт», «Союз-телеком», «Благосостояние ПН» и «Уралсиб»), «Газфонд пенсионные накопления» (объединил НПФ «Кит-финанс», «Промагрофонд» и «Наследие»), НПФ РГС, а также контролируемые «Открытие холдингом» НПФ электроэнергетики и «Лукойл-гарант», говорится в тексте договора (с ним ознакомились «Ведомости»).

Эти фонды договорились, что переводить клиентов друг у друга нельзя, объяснили на тренинге в «Центре планирования пенсии». Перевести клиентов из ряда фондов не получится, подтвердил на собеседовании сотрудник «Пенсия-инвеста». По его словам, в конвенцию объединились все фонды, кроме НПФ Сбербанка и «ВТБ пенсионный фонд», поэтому переводить клиентов можно только оттуда и из ПФР.

Практически у всех компаний существует приложение, в котором можно быстро проверить, является ли человек клиентом фондов коалиции. «Ведомости» изучили инструкцию к приложению, которое используют агенты RPC. «Проверить СНИЛС на дубль» – значит посмотреть, является ли гражданин клиентом одного из десятка НПФ, которые заключили договор о том, что они не будут переманивать клиентов друг у друга, объяснял на собеседовании сотрудник RPC. Он рассказывает, что коалицию создали крупнейшие 10 фондов с высокой доходностью, среди которых НПФ «Будущее», «Согласие», «Сафмар». По его словам, эти фонды «объединились после того, как руководитель одного из фондов получил уведомление о переводе своих пенсионных накоплений в другой НПФ».

Похожим приложением пользовался сотрудник «Центра планирования пенсии» на встрече с сотрудниками почтового отделения № 252 в Москве, на которой побывал корреспондент «Ведомостей». Сотрудник «Пенсия-инвеста» описал схожую систему.

НПФ такие договоренности всегда отрицали и опровергают сейчас. Мобильное приложение дает агенту возможность проверить, можно оформить гражданина или нет, подтверждает Чекрыгин, но называет другую цель – исключение повторного оформления документов. «Про якобы коалицию активно шел разговор в 2016 г. в прессе. Но на самом деле клиенты перечисленных фондов спокойно переходили в фонды-партнеры и сейчас переходят», – уверяет он, а программа блокирует только «перевод» из фонда снова в этот же фонд. Представитель «Центра планирования пенсии» не комментирует нулевые комиссии.

В мае 2016 г. ФАС отказала в рассмотрении жалоб на сговор НПФ, не найдя доказательств ограничения конкуренции. «В прошлом году к нам поступило много жалоб от физических лиц на создание НПФ коалиции для препятствования переходу граждан из одного НПФ в другие, но никаких подтверждающих документов представлено не было – без таких документов у ФАС нет правовых оснований проводить проверку», – объясняет замначальника управления контроля финансовых рынков ФАС Лилия Беляева. «Непредложение услуги не равно созданию барьера. Преград для граждан по переходу в другой НПФ по заявлению нет. Соответственно, ограничения их прав в этом также нет», – дополнил представитель ФАС.

Объем инвестиций пенсионных накоплений негосударственными пенсионными фондами в облигации в I квартале 2017 года вырос на 41,8% по сравнению с аналогичным периодом прошлого года и составил 1,2 трлн руб., следует из обзора ключевых показателей НПФ, опубликованного Банком России в среду.

Одновременно на 40,3% снизились вложения в банковские депозиты - до 198 млрд руб.

В целом доля облигаций в портфеле пенсионных средств НПФ и накоплений Пенсионного фонда РФ к концу I квартала 2017 года достигла 62,5%, сообщила пресс-служба Центробанка. При этом у ПФР доля облигаций в структуре инвестирования пенсионных накоплений составила к концу квартала 82,3%, а у НПФ - 58,1% (рост на 6,2 п. п. за год).

«Постепенное увеличение доли корпоративных облигаций в портфеле накоплений происходит в первую очередь за счет сокращения депозитов. Это обусловлено действиями Банка России, направленными на повышение эффективности инвестирования пенсионных накоплений и исключение посредников в виде банков между реальным сектором и НПФ», - цитирует пресс-служба регулятора директора департамента развития финансовых рынков Елену Чайковскую. Преобладание в пенсионном портфеле облигаций характерно для стран - участниц ОЭСР: в среднем доля этого инструмента для них составляет 54% (на конец 2016 года), отмечается в сообщении.

Также в I квартале увеличились вложения пенсионных накоплений в акции: у ПФР инвестиции в акции выросли на 66,4%, до 1,8 млрд руб., у НПФ - на 63,6%, до 381,2 млрд руб., следует из обзора. В целом доля инвестирования пенсионных средств в акции в России составила 10,7% (среднее значение по странам ОЭСР - 24,6%).

Суммарный портфель пенсионных средств НПФ и пенсионных накоплений ПФР составил почти 5,3 трлн рублей, или 6,1% ВВП - это меньше, чем большинства стран - участниц ОЭСР.

«Так, у 26 стран из 35 значение показателя по итогам 2016 года выше, чем у России. Наибольшее значение у Нидерландов - 181,8%, наименьшее у Франции - 0,6%, при медианном значении в 10,2% (Норвегия)», - говорится в обзоре.

При этом в абсолютном выражении объем пенсионного портфеля в России (85,7 млрд долларов) выше, чем в 18 странах - участницах ОЭСР, отмечается в сообщении ЦБ.

Информационное агентство России ТАСС

Россиянам, которые самостоятельно платят дополнительные страховые взносы на накопительную пенсию, будет проще выстраивать свои отношения с Пенсионным фондом России.

Об этом говорится в законопроекте о дополнительных страховых взносах на накопительную пенсию и господдержке формирования пенсионных накоплений (есть в распоряжении "РГ"). Документ разработан Минтрудом. Завтра он будет обсуждаться на заседании российской трехсторонней комиссии по регулированию социально-трудовых отношений.

В нем написано, что при самостоятельной уплате дополнительных страховых взносов на накопительную пенсию человек не позднее 20 рабочих дней со дня окончания квартала, в котором он делал отчисления, должен представить в территориальный фон ПФР копию документа, который подтвердит, что взносы уплачены, или направить его в электронном виде. А Пенсионный фонд, собрав эти данные, раз в год подает заявку в бюджет о переводе средств на софинансирование этих пенсионных накоплений. А в случае необходимости он сможет подать дополнительную заявку.

В пояснительной записке уточняется, что сейчас, когда человек делает самостоятельные отчисления, он должен предоставить в ПФР копии платежных документов с отметкой банка об исполнении. Но деньги можно перечислять самыми разными способами. В том числе онлайн-платежами. Таким образом, требование предъявить банковскую платежку с отметкой становится излишним. Кроме того, документом дадут возможность ПФР подавать дополнительную заявку на софирнансирование, если у фонда возникнут сложности с идентификацией платежей, которые сделали люди или если представленные документы оформлены с ошибками.

Также в законопроекте написано, что деньги из федерального бюджета, поступившие в ПФР на софинансирование пенсий, должны передаваться управляющим компаниям и негосударственным пенсионным фондам не позднее 15 мая года получения этих средств.