Ассоциация негосударственных пенсионных фондов (АНПФ) лоббирует снижение требований к капиталу игроков с активами менее 2 млрд руб. Как сказано в обращении АНПФ в Минфин, отсутствие привязки размера капитала НПФ к объему активов в управлении ставит игроков в неравные условия, при этом «запас прочности» у малых фондов в ряде случаев в несколько раз выше. Впрочем, эксперты указывают: с учетом роста расходов на выполнение регуляторных требований этот запас небольшие фонды рискуют проесть в течение трех—пяти лет.

Обращение в Минфин с поправками к закону «О негосударственных пенсионных фондах» АНПФ направила в конце прошлой недели. Как следует из документа (копия есть в распоряжении “Ъ”), СРО предлагает снизить требования к размеру собственных средств небольших игроков. «Собственные средства являются в том числе гарантией исполнения НПФ всех обязательств перед вкладчиками. При этом у крупных фондов отношение собственных средств к привлеченным составляет 3–10%. У малых фондов тот же запас прочности составляет до 80%»,— подчеркивает в письме президент АНПФ Сергей Беляков. «Предложения в Минфин поступили и прорабатываются»,— сообщили в пресс-службе министерства.

К 1 января 2019 года минимальный капитал НПФ с действующей лицензией должен составлять 150 млн руб., а с 2020 года он увеличивается до 200 млн руб. АНПФ предлагает снизить этот порог до 50 млн руб. для фондов с активами до 1 млрд руб. и до 100 млн руб.— для работающих с портфелями накоплений и резервов совокупным объемом менее 2 млрд руб. Из 68 НПФ с действующей лицензией активами менее 2 млрд руб. оперирует треть игроков — 21 фонд. Как отмечает президент НПФ «Империя» Алексей Морозов, малые фонды, специализирующиеся на реализации корпоративных программ, более активны в регионах присутствия и гибки в подборе пенсионных игроков для малых и средних предприятий.

Однако даже с послаблением требований к размеру собственных средств перспективы малых НПФ эксперты видят далеко не блестящими. «Рынок идет по пути консолидации, поэтому ожидать поблажек для небольших его участников маловероятно»,— считает управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. «Активы 1–2 млрд руб.— это скрытая проблема. При низких доходностях фонд не сможет с такого объема генерировать доход, достаточный для поддержания операционной деятельности, квалифицированного штата, IT-систем, риск-менеджмента»,— отмечает господин Митрофанов. «По итогам прохождения стресс-тестов (станут обязательными для НПФ с февраля 2018 года.— “Ъ”) вполне вероятно повышение требований к капиталу ряда игроков»,— ожидает директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Сокращение же постоянных расходов НПФ, например, за счет упрощения инвестрешений чревато снижением доходности. Дополнительные требования по размеру собственных средств могут возникнуть и на входе НПФ в систему индивидуального пенсионного капитала, которая должна прийти на смену ОПС с 2019 года.

Впрочем, возможных вариантов для развития бизнеса у малых фондов не так много. Ряд игроков в течение последних двух лет добровольно сдали лицензии, другие фонды с разной степенью интенсивности ведут переговоры об объединении, пока, впрочем, безрезультатно. «Перспективы развития с учетом все возрастающих регуляторных требований имеют фонды с активами от 5 млрд руб., на горизонте двух лет этот минимум вырастет до 7 млрд руб.»,— оценивает гендиректор НПФ «Будущее» Николай Сидоров. В сценарий с консолидацией небольших фондов крупными группами он не верит. «При этом для небольших фондов весьма реален риск проедания капитала на горизонте трех—пяти лет»,— резюмировал Павел Митрофанов.

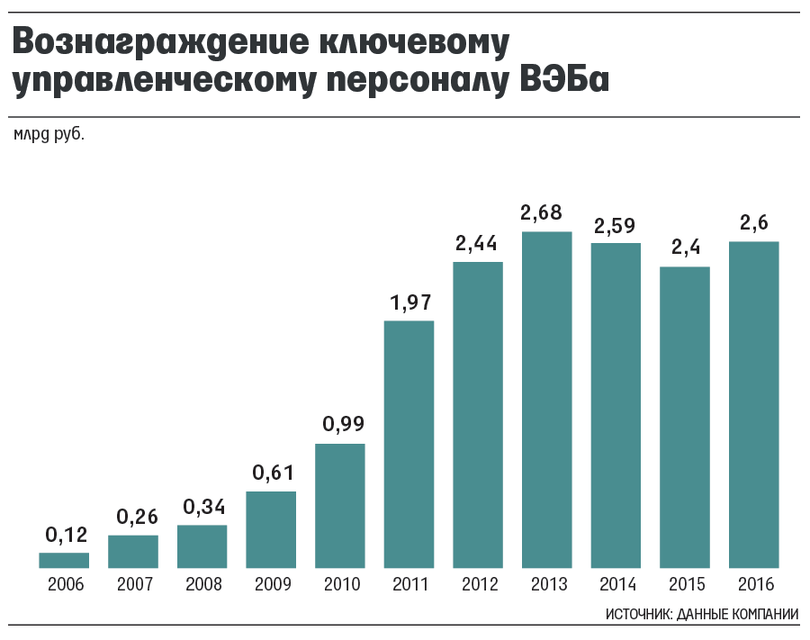

ВЭБ заработал будущим пенсионерам по расширенному портфелю пенсионных накоплений за девять месяцев этого года 112 млрд рублей. Это следует из материалов об инвестировании за третий квартал, которые имеются в распоряжении «Известий». Доходность эксперты оценили в 8,7% годовых, что вдвое превышает инфляцию в годовом выражении. Заработать госкорпорации удалось благодаря госбумагам Минфина и облигациям российских компаний, хотя в ВЭБе и подчеркивают, что основной целью инвестирования является сохранение средств россиян, объем которых составляет 1,7 трлн рублей. В будущем доходность неизбежно будет снижаться, прогнозируют эксперты и участники рынка. Они связывают это с замедлением инфляции и общим падением ставок в экономике.

Внешэкономбанк по умолчанию управляет пенсионными накоплениями тех граждан, которые не выбрали частную управляющую компанию или негосударственный пенсионный фонд (так называемые «молчуны»). С 2014 года все взносы на пенсионные накопления заморожены и полностью направляются на страховую часть пенсии. В управлении ВЭБа находятся 1,7 трлн рублей будущих пенсионеров.

За девять месяцев этого года ВЭБ заработал на этих деньгах 112 млрд рублей, следует из материалов об инвестировании, которые имеются в распоряжении «Известий». Ведущий аналитик Ассоциации негосударственных пенсионных фондов (АНПФ) Евгений Биезбардис оценил доходность от инвестирования средств «молчунов» в 8,7% годовых. Это более чем вдвое выше инфляции, которая в сентябре в годовом выражении составила всего 3%.

За аналогичный период прошлого года доходы от инвестирования пенсионных накоплений составили 152 млрд рублей, но эта цифра лишь на 0,5 процентных пункта превышала инфляцию того периода. Как пояснили в пресс-службе ВЭБа, корректно сравнивать не объемы заработанных денег, а именно отличие доходности от инфляции.

Основными инструментами для инвестирования средств «молчунов» стали ценные бумаги. Объем вложений в облигации (государственные и корпоративные) составил 1,4 трлн рублей, более половины из которых пришлось на корпоративные бумаги. Купонный доход по долговым обязательствам (регулярные выплаты держателям бумаг) стал основным в общем доходе по всем портфелям ВЭБа — более 75%. На депозитах в кредитных организациях госкорпорация разместила 240 млрд рублей.

ВЭБ придерживается консервативной стратегии инвестирования, поскольку основной целью является не столько заработок, сколько сохранность пенсионных средств, подчеркнул в беседе с «Известиями» директор департамента доверительного управления ВЭБа Александр Попов.

— Нам нужно обеспечивать сохранность, надежность, стабильность и доходность выше инфляции. Введение каких-либо новых типов активов или снижение требований к существующим означает увеличение риска. Мы это делать не планируем, — подчеркнул Александр Попов.

Однако из-за снижения инфляции в России будет падать и доходность по всем инструментам. Доход от инвестирования пенсионных накоплений может снизиться в ближайшие годы, но незначительно, полагает главный экономист Альфа-банка Наталия Орлова.

— Доходность может немножко снизиться, но в принципе, я думаю, сейчас уровень процентных ставок близок к своему дну и вряд ли в ближайшие годы будет резко снижаться, — отметила она.

Как сообщил «Известиям» гендиректор НПФ «Будущее» Николай Сидоров, доходность в этом пенсионном фонде за первое полугодие составила 3,91%.

— На росте доходности сказались два фактора: переоценка валютных активов и динамика акций, которая показала результат значительно лучше рынка, — пояснил он.

При этом он подчеркнул, что доходность и, соответственно, успешность фонда оцениваются не по короткому периоду в год, а как минимум на горизонте пяти лет. Существующие правила инвестирования средств пенсионных накоплений, по его словам, сильно ограничивают фонды в выборе инструментов.

— Надо понимать, что последние изменения, в том числе методики стресс-тестирования, сужают список разрешенных инструментов, накладывая дополнительные требования, например, по рейтингам эмитентов. Для нас это прежде всего сокращает возможность заработать для клиентов. Параллельно с этим отсутствует приток средств в систему, хотя рынок, механизмы контроля и риск-менеджмента отстроены, — рассказал Николай Сидоров.

По его словам, в ближайшие годы «общая доходность вслед за инфляцией и ключевой ставкой может снизиться».

НПФ могут размещать деньги в ценные бумаги: государственные, муниципальные или регионов. Также НПФ могут инвестировать в объекты недвижимости или осуществлять депозитные вклады, доля которых ограничена ЦБ РФ уровнем 25%. До 5% средств НПФ разрешено вкладывать в технологичные компании.

Вместе с сослуживцами по госкорпорации он владеет НПФ «Внешэкономфонд», но готовится продать свою долю - "Ведомости"

Бывший председатель Внешэкономбанка (ВЭБ) Владимир Дмитриев готовится продать принадлежащие ему 16,7% акций негосударственного пенсионного фонда (НПФ)

«Внешэкономфонд». В марте 2017 г. «Внешэкономфонд» впервые раскрыл информацию о своих акционерах: кроме Дмитриева владельцами оказались пять человек, имена которых аналогичны именам людей, занимавших различные должности в ВЭБе или самом НПФ. Все они владеют по 16,67% акций (у Анатолия Забазнова – 16,63%).

Кроме Дмитриева среди владельцев, например, числится Анатолий Жигалов – такое же имя было у начальника аппарата председателя ВЭБа, а человек с именем Анатолий Забазнов был зампредом госкорпорации с 1997 по 2008 г.

НПФ «Внешэкономфонд» – корпоративный фонд для сотрудников ВЭБа, который также работает с пенсионными программами для госкорпорации, следует из материалов на его сайте. По данным ЦБ на 30 июня 2017 г., он аккумулировал 3,1 млрд руб. пенсионных резервов от 2473 человек. На сайте НПФ также указано, что до февраля 2016 г. фонд, как и многие корпоративные НПФ, был некоммерческим партнерством, а при акционировании его акции были распределены между бывшими сотрудниками ВЭБа или самого фонда. Представитель госкорпорации отказался от комментариев относительно деталей акционирования и новых собственников НПФ.

Фонд прошел акционирование в феврале 2016 г., в это же время Дмитриев был освобожден от должности председателя ВЭБа. На сайте «МСП банка», где Дмитриев числится в наблюдательном совете, он указан как член совета НПФ «Внешэкономфонд» с марта 2016 г.

Покупателем 100% акций «Внешэкономфонда» может стать инвестиционная группа (ИГ) «Русские фонды», которая уже согласовала покупку с антимонопольной службой (ФАС). Об этом говорится в решении ведомства, опубликованном во вторник на его сайте. Покупателем заявлена компания «Ладья Ривер», входящая в ИГ «Русские фонды». На нее уже оформлены два из трех НПФ группы – «Социальный мир» и «Пенсион-инвест». Третий фонд – «Уголь» группа купила в декабре прошлого года и оформила на дочернюю компанию «Ладья Ривер» «Социнвестнедра». Все фонды занимаются негосударственным пенсионным обеспечением (НПО), по данным ЦБ на 30 июня 2017 г., суммарно они управляют 909,8 млн руб. пенсионных резервов.

«Мы не даем комментарии относительно незавершенных сделок», – заявил директор по развитию пенсионного бизнеса «Русских фондов» Виталий Плотников. Представитель НПФ «Внешэкономфонд» не ответил на запрос во вторник. По словам Плотникова, все фонды, которые уже приобрела группа «Русские фонды», будут консолидированы.

«Русские фонды» рассматривают несколько сделок, но переговоры еще толком не начались», – сказал человек, близкий к одной из сторон сделки. По его словам, справедливая цена для любого фонда, занимающегося только НПО, – 5–6% от резервов. Если стоимость сделки составит 6% от резервов, акционеры НПФ «Внешэкономфонд» могут получить около 193,5 млн руб.

Цель согласования в ФАС – подтвердить, что группа, которая покупает НПФ, не занимает доминирующего положения на рынке, поэтому обычно некрупным игрокам нетрудно получить согласие ФАС, говорит гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов: «Это скорее формальность. Труднее получить согласие ЦБ, потому что регулятор в первую очередь оценивает финансовое положение покупателя и требования к нему не менее жесткие, чем при покупке, например, банка».

В 2003–2013 гг. «Русские фонды» вели пенсионный проект, консолидировав за это время 15 НПФ в «Первый национальный», но затем группа вышла из пенсионного бизнеса, продав его бизнесмену Евгению Новицкому. Однако вскоре лицензия у него была отозвана.

«В 2015 г. была утверждена стратегия развития: мы покупаем, консолидируем, капитализируем фонды», – рассказывал ранее Плотников. «Русские фонды» рассчитывают, что активы фондов к 2020 г. смогут превысить 5,5 млрд руб.

Центробанк согласился с предложением рынка освободить пенсионные накопления от налогов при переходе на новую систему — индивидуальный пенсионный капитал (ИПК). Об этом говорится в письме заместителя председателя Банка России Владимира Чистюхина, с которым ознакомились «Известия». Участники рынка инициативу приветствовали, однако заметили, что для еще большей эффективности новому инструменту требуется автоматическое участие в ней граждан. Минфин свою позицию пока еще прорабатывает.

Участники рынка опасались, что накопления могли быть подвергнуты налогообложению по аналогии с добровольными пенсионными программами. В них, например, предусмотрена уплата НДФЛ при выплате клиенту средств с его счета для экстренных нужд (например, лечения), выплат в пользу третьих лиц и на любые другие цели, не связанные с пенсионным обеспечением.

«В частности, Банк России поддерживает Ваше предложение не облагать налогом на доход физических лиц перевод средств накоплений граждан по обязательному пенсионному страхованию в ИПК», — говорится в письме ЦБ на имя президента Ассоциации негосударственных пенсионных фондов (АНПФ) Сергея Белякова.

— В пакет предложений по ИПК мы включили вопрос об НДФЛ в связи с тем, что ИПК — совершенно новый механизм, при внедрении которого может возникнуть юридическая коллизия, — пояснил «Известиям» Сергея Беляков.

ЦБ и Минфин — авторы концепции — подчеркивают связь ИПК с обязательной системой и обещают распространить на нее все свойства этой системы, однако упоминается только гарантирование средств, добавил президент АНПФ. При этом перевод из обязательного пенсионного страхования в ИПК означает фактический переход от обязательной системы к добровольной.

— И в этом случае неизбежно возникнет вопрос о налогообложении. Для мотивации людей участвовать в ИПК необходимо очистить перевод средств от всех этих рисков. В концепции ИПК этот момент не был прописан, поэтому важно, чтобы он был зафиксирован в законопроекте, — заключил Сергей Беляков.

Теперь нужно, чтобы с этой позицией согласился Минфин, который является соавтором реформы накопительной пенсии и курирует налоговую систему. В пресс-службе Минфина «Известиям» сообщили, что «данный вопрос прорабатывается».

По расчетам аналитической службы АНПФ, если риск введения НДФЛ реализуется, то средний налоговый платеж может составить 8 тыс. рублей, а всего будет уплачено порядка 585 млрд рублей. Еще 134 млрд рублей могут уплатить в казну «молчуны», средства которых находятся под управлением не рыночных НПФ, а ВЭБа.

Представители рынка надеются, что Минфин поддержит позицию Центробанка.

— В условиях отсутствия автоподписки льгота по НДФЛ — это осознанная необходимость, — уверен член совета директоров АО «НПФ «Согласие» Андрей Неверов.

Кроме того, для успешного функционирования системе ИПК нужны и другие меры, например автоподписка, когда граждане входят в систему автоматически, уверена генеральный директор финансовой группы «Будущее» Марина Руднева.

— В России не существует ни привычки, ни навыков копить, и разъяснительная политика, направленная на повышение финансовой грамотности, — это тоже важный момент в рамках запуска ИПК. Приток же средств в систему обеспечить крайне важно, так как с 2023 года начнутся массовые выплаты, а заморозка действует уже несколько лет и система не получает взносов, кроме инвестиционного дохода, — пояснила она.

Инициатива рынка, поддержанная ЦБ, выглядит правильной и отвечает интересам общества, считает юрист правового департамента HEADS Consulting Анастасия Худякова.

— Для того чтобы избежать дополнительного налогообложения, необходимо закрепить в законе такое положение. Отмечу, что если освобождение от НДФЛ не будет закреплено, то по общему правилу НДФЛ будет начисляться. Мировая практика часто исходит из размера пенсионных накоплений, а не от факта начислений, однако наши законодатели пока к такому подходу не пришли, — сообщила она.

Минфин и ЦБ готовят реформу накопительной пенсии, которая сейчас находится на рассмотрении в правительстве. Согласно реформе работодатели после запуска ИПК будут «автоматом» отчислять 1–6% от зарплаты каждого сотрудника в негосударственный пенсионный фонд (НПФ) на его личный счет. При этом эти деньги нельзя будет заморозить.

В ближайшие годы ситуация с конкуренцией среди участников финансового рынка может измениться коренным образом. Негосударственным пенсионным фондам придется вступать в борьбу за деньги немногочисленного среднего класса с банками и брокерами. Причем НПФ нужно будет доказать преимущества своих продуктов в сравнении, в частности, с индивидуальными инвестиционными счетами (ИИС).

Негосударственные пенсионные фонды готовятся конкурировать с брокерами. «Совершенно незаметно возникли ИИС. Я сам несколько месяцев назад случайно познакомился с этим инструментом, и мне кажется, что это реальная угроза для пенсионной отрасли», – заявил на круглом столе «Будущее пенсионного рынка», организованном рейтинговым агентством «Эксперт РА», президент НПФ «Ханты-Мансийский» Алексей Охлопков.

Несмотря на увеличивающийся интерес к этим инструментам, пока цифры не сопоставимы в 35 млн клиентов НПФ. Впрочем, Охлопков считает, что в случае с ИИС речь идет о более качественной клиентской базе: «Пенсионный продукт – это некий продукт, который покупается в полусознательном состоянии. Мы не понимаем, что мы делаем. ОПС – это, по сути, аналог ОСАГО, нотариальных услуг. Люди, которые открыли ИИС, сделали выбор осознанно и будут увеличивать позицию». Эксперт не исключает, что, с одной стороны, как только уровень финансовой грамотности населения повысится, большинство сделает выбор в пользу прозрачных и высокодоходных ИИС. С другой, не за горами то время, когда НПФ придется конкурировать за средства существующего финансового грамотного меньшинства, которое уже сейчас выбирает ИИС.

ИНСТРУМЕНТЫ НЕ ДЛЯ ВСЕХ

Большинство опрошенных FO участников рынка хоть и не исключают конкуренцию с брокерами и банками, но пока не готовятся к ней. «Я думаю, что ИИС можно сравнить с ПИФ, ОПИФ, депозитом, но не с инструментами НПФ. Конечно, возможна все та же конкуренция за свободные денежные средства, но природа продуктов абсолютно разная. Для того, чтобы ИИС был привлекателен, сумма должна составить несколько сотен тысяч рублей, то есть это несоразмерно большие суммы, чем те, которые отчисляет большинство клиентов НПФ», – полагает гендиректор ООО «Пенсионный Партнер» Сергей Околеснов. Бывший глава НПФ «Лукойл-Гарант», первый вице-президент НАПФ Сергей Эрлик, добавляет: «ИИС – это инструмент для тех, кто более-менее понимает финансовый рынок. Я сам занимаюсь инвестированием средств, но многие люди не понимают, как это работает, боятся рисков. Для широкого круга людей пока это не является конкурентным продуктом».

Именно сложность ИИС эксперты называют среди его главных минусов по сравнению с массовыми и простыми программами НПФ. Исполнительный директор НПФ «САФМАР» Евгений Якушев так же считает, что ИИС подойдет лишь узкой группе потенциальных клиентов фондов, поэтому о прямой конкуренции говорить не приходится: «ИИС – это хороший инструмент, но чтобы его использовать для формирования накоплений, нужно обладать временем, знанием финансового рынка, определенной квалификацией. Кроме того, ты несешь риски по управлению своими средствами. Сколько людей готово самостоятельно торговать на бирже? Темпы роста ИИС определит то, насколько быстро индустрия ценных бумаг «развернется к людям» и создаст сервисы консультирования. Это перспективно, но не быстро».

ИПК ПРОТИВ ИИС

В системе ОПС (обязательного пенсионного страхования) говорить о серьезной конкуренции брокеров с НПФ никому не приходило в голову. Брокеры боролись за свободные средства среднего класса, тогда как НПФ получали пенсионные накопления граждан автоматически. Лишь немногие работники вникали в то, что творится с их деньгами и, тем более, уточняли в какие инструменты НПФ инвестирует их будущую пенсию. Выбор за них обычно делал работодатель. НПФ приходилось конкурировать только между собой. Однако отмена ОПС положила конец массовости данного продукта. Новая концепция ИПК (индивидуальный пенсионный капитал) предполагала более активное участие граждан. Если в случае с ОПС работнику предстояло выбрать только куда направить свои 6%, которые в любом случае будут вычтены из его зарплаты, то в случае с ИПК ему придется согласиться добровольно отдавать еще 6% на будущую пенсию.

Сгладить сложность этого осознанного выбора должна была автоподписка. В концепции ИПК, озвученной в начале года, автоподписка называлась как ключевое условие успеха реализации программы. Она подразумевала, что все работники будут автоматически участвовать в новой системе и отчислять до 6% зарплаты. Те, кто не готов в такому сокращению постоянного дохода, должен был бы написать специальное заявление. Однако на днях появилась последняя версия законопроекта, где автоподписка заменена дополнением к трудовому договору. Если реализован будет именно этот вариант, то перевод дополнительных 6% от зарплаты на будущую пенсию станет осознанным выбором граждан.

И тут возникает два вопроса: захотят ли работники вообще что-то отчислять, и, если да, то захотят ли они сделать выбор в пользу НПФ? «36 тысяч – средний доход по стране. Если гражданин находит хоть какие-то финансовые ресурсы, которые он может отложить, он выбирает не пенсионный продукт. Он выбирает либо текущее потребление, либо краткосрочный депозит, потому что с него можно взять деньги при первой необходимости. Минимальный уровень дохода, который позволяет еще найти копеечку для того, чтобы отложить на свою будущую пенсию, – 70 тысяч рублей в месяц. Как налоговыми стимулами, автоподпиской, правильной пиар-компанией государственных пенсионных фондов компенсировать эту разницу в 34 тысячи рублей?» – задается вопросом президент Ассоциации Негосударственных пенсионных фондов Сергей Беляков.

Очевидно, что на пенсию захочет копить эта немногочисленная категория с доходом 70 тысяч и выше. В этих условиях НПФ придется конкурировать за свободные средства среднего класса с банками и брокерами. «Борьба будет, прежде всего, за узкий слой, грубо говоря, в три миллиона человек, которые имеют доходы европейского среднего класса, незакредитованы. С этой точки зрения у нас народу сопоставимо с Сингапуром. Мы думаем, что у нас страна в 140 млн человек, а для этих целей их не больше 3 млн, будет конкуренция за них», – отмечает управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА» Антон Табах. Условным 3 миллионам граждан придется выбирать не только между программами пенсионных фондов, но и между продуктами, предлагаемыми брокерами и банками.

Причем ИИС могут оказаться достойной альтернативой. «По факту практически всегда все безналоговые накопления, если мы возьмем американский или британский опыт, конкурируют друг с другом. Грубо говоря, в ИИС больше свободы, очевиднее налоговые льготы. Плюс лучше история, их продвигают в позитивном ключе, чего не скажешь про ИПК. В итоге любой льготный продукт окажется конкурентом с ИИС. Вполне возможно, что конкуренция с ИПК тоже будет», – полагает Антон Табах.

Евгений Якушев уверен, что НПФ смогут дать достойных ответ, предложив более долгосрочный и простой инструмент. «Будут ли НПФ конкурентоспособными в борьбе за свободные денежные средства? Да, так как это одна из возможностей делать долгосрочные инвестиции», – отмечает эксперт.

Впрочем, очевидно, чтобы продолжить наращивать клиентскую базу и удерживать существующих клиентов, им придется правильно позиционировать ИПК, а для этого необходимо определиться с целевой аудиторией. «Я считаю, что пока мы не сформулируем цель ИПК, фокусируя внимание на конкретном сегменте граждан, потому что очевидно, что всех людей ИПК счастливыми не сделает, это будет процесс определения технических деталей», – отмечает Алексей Охлопков. Антон Табах уверен, что ответ на вопрос о целевой аудитории ИПК очевиден: «Если не врать самим себе, то вопрос пенсионного накопления не для всех, а для среднего класса. То есть для тех, кто может заработать, а их не так уж и много».

Так что пока НПФ борются за автоподписку, надеясь заработать не только на сознательном меньшинстве, но и на ленивом большинстве, которое не захочет писать заявление об отказе от участия в ИПК, брокеры продолжают внедрять новый продукт. «Основная целевая аудитория ИИС – это средний плюс уровень дохода. Эти люди продвинутые, они понимают, что делают, и это означает, что НПФ этих людей уже не получат. Они 100% будут отказываться от ИПК», – подытоживает Алексей Охлопков.

Несмотря на замораживание формирования пенсионных накоплений за счет взносов работодателей, сотни тысяч граждан продолжают пополнять их самостоятельно в рамках программы государственного софинансирования пенсии, которая продолжает действовать, - "Ведомости".

По условиям программы государство удваивает сумму добровольных взносов граждан в накопительную пенсию, если она не превышает 12 000 руб.

В прошлом году 758 300 участников этой программы внесли на свои счета 5,7 млрд руб. добровольных взносов, а в мае 2017 г. государство, в свою очередь, прибавило к их будущим пенсиям 5,5 млрд руб., следует из сообщения Пенсионного фонда России (ПФР).

«Общая сумма государственного софинансирования всегда меньше совокупной суммы добровольных взносов, поскольку ежегодно есть случаи, когда платежи составляют менее 2000 руб. или свыше 12 000 руб., в то время как государством софинансируются взносы в диапазоне от 2000 до 12 000 руб. в год», – поясняет представитель ПФР.

Средний размер добровольного взноса участников программы ежегодно повышается. В прошлом году он достиг 9700 руб. против 7600 руб. в 2015 г.

На пике популярности программы софинансирования в 2013 г. в ней участвовало 1,8 млн человек, следует из статистики ПФР.

Все перечисленные гражданами и государством средства в рамках программы софинансирования учитываются на лицевых счетах граждан и продолжают передаваться в ранее выбранные ими управляющие компании или негосударственные пенсионные фонды.

Эти средства будут выплачены при выходе гражданина на пенсию (или выплачены правопреемникам в случае его смерти) вместе с остальными пенсионными накоплениями. К концу 2016 г. 14 300 участникам программы, которые вышли на пенсию, выплачено более 159 млн руб. средств, сформированных в рамках программы, рапортует ПФР.

За все время действия программы софинансирования (с 2009 г.) ее участники внесли в счет своей будущей пенсии 51,1 млрд руб. и получили государственную поддержку в размере 49,8 млрд руб.

Не успели НПФы смириться с отменой системы обязательного пенсионного страхования (ОПС), а потом порадоваться возможному притоку свежих денег за счет внедрения ИПК, как у них отобрали и этот обещанный кусок пирога. Дело в том, что ключевым условием успеха проекта представители Банка России, Минфина и участники рынка неоднократно называли автоподписку. Она подразумевает, что гражданин начинает отчислять до 6% от своей зарплаты в систему ИПК автоматически. Если же он не хочет таким образом копить на пенсию, ему необходимо написать соответствующее заявление, пишет FO.

«Анализ показал, что исключение временнЫх издержек,связанных с вступлением является ключевым фактором участия», – заявлял ранее первый зампред ЦБ Сергей Швецов. Впрочем, в последнем варианте документа, который попал в руки газете «КоммерсантЪ», автоподписка заменена на дополнительное соглашение к трудовым договорам между работодателем и сотрудниками, которое станет обязательным. А это уже коренным образом меняет дело. Участники круглого стола «Будущее пенсионного рынка», организованного рейтинговым агентством «Эксперт РА», высказались единогласно: без автоподписки система работать не будет, и НПФы вместо десятков миллионов новых клиентов получат от силы несколько тысяч добровольцев.

«Не стоит забывать про уровень финансового благополучия граждан, который не очень позволяет быть участниками системы ИПК. ЦБ и мы специально провели исследование тех стран, которые внедряли что-то подобное, и ключевым фактором успеха или неуспеха был инструмент автоподписки», – объяснил президент Ассоциации негосударственных пенсионных фондов (АНПФ) Сергей Беляков. Эксперт добавил: «Получается парадоксальная вещь, мы все говорили об одном и том же, согласились, что без этого инструмента институт пока не работает, в результате вносится в правительство документ, который с точки зрения авторов оказывается неработающим».

Сергей Швецов рассчитывал сделать ставку на лень граждан: большинство просто не станет разбираться, куда отчисляется до 6% от зарплаты и специально отписываться от участия в ИПК. Лариса Горчаковская из НПФ «ВТБ Пенсионный фонд» отмечала ранее в разговоре с FO, что разделяет позицию ЦБ: около 50% работников будет участвовать в этой системе. Впрочем, если будет утверждена новая версия законопроекта, эта цифра может сократиться почти в 20 раз.

Первый заместитель гендиректора НПФ «Газфонд Пенсионные накопления» Антон Шпилев подтвердил: «Мы считаем, что без автоподписки эта концепция не будет работать. У нас есть пример с программой софинансирования. Платят несколько сотен тысяч участников, хотя вступили около 10 млн человек, соответственно примерно столько может быть, если не введут автоподписку, а будет вступление через трудовой договор. За несколько лет число участников, может быть, дойдет до 1 млн, поскольку не будет обязательности, которую обещали авторы концепции».

Итак, добровольное, а не псевдодобровольное участие приведет в систему новых участников, количество которых будет исчисляться тысячами, а не миллионами. В этих условиях НПФам придется конкурировать, прежде всего, за деньги немногочисленных сознательных граждан со средним уровнем дохода.

«Без автоподписки портрет участников ИПК у нас существенно сузится. Люди, которые будут участвовать в этом процессе – это либо люди, которые могут себе это позволить с доходом от 70 тысяч рублей, либо люди с низкой финансовой грамотностью, за которых решение принимает работодатель», – говорит гендиректор ООО «Пенсионный партнер» Сергей Околеснов.

В этих условиях о масштабных вливаниях в отрасль НПФов больше говорить не приходится. «Если говорить о цифрах, то это сотни тысяч руб. Мы проводили исследования среди клиентов НПФ, сколько из них были бы готовы добровольно что-то отчислять. И заявляли об этом 6% участников, но, как известно, когда 6% заявляют, участвуют в лучшем случае 3%... Наверное, нужно признать, что в том виде, в котором вчера был озвучен проект ИПК не реализуем и практически ничем не отличается от НПО (негосударственное пенсионное обеспечение), участие в котором возможно уже 20 лет, и мы видим только стагнацию и снижение количества участников при том, что 90% взносов делает работодатель, а не работник».

Итак, все идет к тому, что инструмент, который задумывался как массовый, станет просто еще одним инвестиционным продуктом для немногочисленного среднего класса. Если для НПФ это однозначно плохая новость, то для граждан ответ неочевиден. Конечно, с одной стороны, они не будут копить на пенсию в добровольно-принудительном порядке, с другой, финансово неграмотному большинству не понадобиться искать ответы на вопросы: почему зарплата вдруг стала на 6% меньше, и как вернуть эти деньги?

Почти половина всех вложений пенсионных накоплений, аккумулированных частными пенсионными фондами (НПФ), входящими в крупнейшие финансовые группы, – это «перекрестные» вложения, то есть взаимные инвестиции пенсионных средств в активы других финансовых групп, также распоряжающихся деньгами будущих пенсионеров.

НПФ при этом «могут преследовать цель реализации возможных взаимовыгодных финансовых схем», к такому выводу пришел регулятор после анализа взаимных вложений портфелей пенсионных накоплений 20 частных фонда (95% от объема пенсионных накоплений всех НПФ), входящих в топ-10 финансовых групп, говорится в «Обзоре финансовой стабильности», опубликованном в пятницу ЦБ.

В начале прошлого года старший стратег по рынкам акций «Сбербанк CIB» Андрей Кузнецов опубликовал исследование, согласно которому к октябрю 2015 г. из почти 1,7 трлн руб., собранных частными пенсионными фондами, в акции было вложено 196 млрд руб., причем треть, 64 млрд руб., – это инвестиции в ценные бумаги банка «ФК Открытие», Промсвязьбанка и «Росгосстраха».

По данным ЦБ на конец 2016 г., НПФ «Лукойл-гарант» и НПФ электроэнергетики (оба фонда связаны с группой «Открытие») владели 7,9% «ФК Открытие». НПФ РГС владел еще 5% кредитной организации, а НПФ «Будущее» – 4,1%. Суммарные инвестиции пенсионных денег в банк по текущим рыночным котировкам составляют 58,2 млрд руб.

Акциями Промсвязьбанка владеют НПФ «Будущее» (10% акций кредитной организации), флагманский фонд одноименной финансовой группы (ФГ принадлежит O1 Group Бориса Минца), НПФ «Сафмар» (6,2%) и НПФ «Доверие» (3,8%) – два последних фонда входят в промышленно-финансовую групп (ПФГ) «Сафмар» семьи Гуцериевых и Микаила Шишханова. Пенсионные накопления, вложенные в Промсвязьбанк, составляют не менее 16,3 млрд руб.

Доли в «Россгострахе» принадлежат НПФ РГС, подконтрольному самому страховщику (8,3%), а также НПФ «Лукойл-гарант» (по расчетам «Ведомостей», порядка 8%). Исходя из текущей капитализации страховщика пенсионных средств в «Росгосстрах» вложено не менее 39,6 млрд руб.

Вложены деньги будущих пенсионеров и в Московский кредитный банк (МКБ, в его группу входят два фонда – НПФ «Согласие» и НПФ Оборонно-промышленного комплекса). НПФ РГС принадлежит 3,9% акций кредитной организации, еще 3,6% банка у НПФ «Будущее» (общий размер вложений пенсионных накоплений превышает 7,6 млрд руб.). При этом 75% акций ФГ «Будущее» заложены по кредитам самой финансовой группы и O1 Group. Также кредитором ФГ «Будущее» является «Рост банк» – залогом по кредиту является 2,6% флагманского фонда группы.

Это только вершина айсберга, указывал в своем обзоре Кузнецов, гораздо больше накоплений НПФ вкладывают в облигации. Бонды – более простой и удобный способ привлечения пенсионных инвестиций. Но при этом НПФ не обязаны раскрывать клиентам информацию, в какие именно проекты они вложили их деньги и каковы риски таких инвестиций. Также можно указать, что фонды могут вкладывать аккумулированные средства в депозиты банков, структуру которых также не обязаны раскрывать. Кузнецов приходил к выводу, что НПФ распоряжаются накопительными пенсиями, исходя из интересов не столько клиентов, сколько своих владельцев.

«Ведомости» ожидают комментарии от ЦБ и пенсионных фондов.

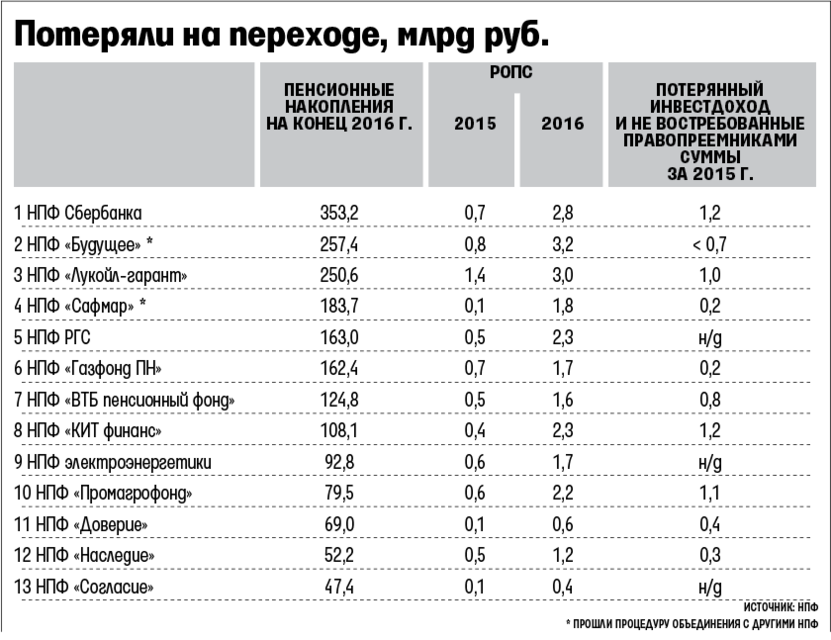

По итогам переходной кампании 2016 г. 4,65 млн человек потеряли инвестиционный доход в размере 27,1 млрд руб., сообщил Пенсионный фонд России (ПФР). Это так называемые молчуны (а также клиенты частных управляющих компаний), решившие перевести пенсионные накопления в частные фонды (НПФ), "Ведомости".

С 2015 г. менять фонд без потерь можно раз в пять лет. Те, кто делает это досрочно, теряют накопленный доход от инвестирования. Эти средства страховщик (НПФ или ПФР) направляет в резерв по обязательному пенсионному страхованию (РОПС, см. врез на стр. 14).

Туда же направляются деньги умерших клиентов, если правопреемники не обратились за ними в течение полугода. Эти потери в 2016 г. ПФР оценил в 2 млн руб.

НПФ данные о потерях в связи с досрочной сменой страховщика или смертью клиента по прошлому году не раскрывают. Оценить их можно, исходя из отчетности фондов за 2016 г. (они учитывают переходную кампанию 2015 г. и средства покойных).

«Ведомости» изучили отчетности 13 крупнейших фондов (более 90% накоплений, аккумулированных всеми НПФ). Оказалось, что их клиенты потеряли 7,1 млрд руб., в основном – инвестиционного дохода (см. таблицу). НПФ «Лукойл-гарант» в 2016 г. направил в РОПС 1 млрд руб. потерянных гражданами средств, из них 901 млн – утраченный инвестиционный доход из-за досрочной смены страховщика и 101 млн – невостребованные средства умерших. У «ВТБ пенсионный фонд» примерно такая же пропорция: 726 млн и 68 млн руб.

Потери могли быть и больше (см. таблицу), но в 2016 г. число досрочных переходов из НПФ сократилось почти вдвое – с 3,3 млн до 1,8 млн человек (данные ПФР). «Однако нужно учитывать инвестиционный доход, полученный клиентами НПФ в 2016 г.», – напоминает гендиректор «Пенсионного партнера» Сергей Околеснов: в тот раз большинство застрахованных потеряло инвестиционный доход за один год, а по итогам переходной кампании прошлого года таких людей меньше, но они лишились двухлетнего дохода. Не востребованные же правопреемниками суммы вряд ли серьезно изменятся – таким образом, логично предположить, что потери граждан также будут не менее 7 млрд руб., резюмирует Околеснов.

ЦБ отказался от комментариев. Возможно, данных о потерях граждан за счет досрочной смены страховщика и необращения правопреемников у регулятора просто нет: в феврале ЦБ принял указание, по которому с лета фонды будут предоставлять ему эти данные.

Потерянного не вернуть

НПФ вынуждены наращивать РОПС: с 2018 г. он не должен быть меньше 1% среднегодовой стоимости чистых активов (СЧА) фонда и средств на счетах НПФ, предназначенных для операций по пенсионным накоплениям.

У фондов было четыре года, чтобы нарастить его (отчисления в резерв должны быть не менее 0,25% СЧА и остатков на счетах). За прошлый год 13 крупнейших НПФ нарастили РОПС в 3,5 раза – с 7 млрд до 24,8 млрд руб. Как следует из данных восьми предоставивших их фондов, 59% роста РОПСа обеспечил утраченный гражданами инвестиционный доход и не востребованные правопреемниками деньги. «Фонды скорее всего ежегодно направляли в РОПС минимальный размер взносов – 0,25% от расчетной базы, – поскольку отчисления в резервы сокращают доходность у оставшихся клиентов», – рассказал представитель одного из исследуемых фондов. «Отчисления в РОПС формируются по решению совета директоров по минимальной возможной ставке 0,25% и соответствуют требованиям закона», – говорит представитель «Лукойл-гаранта».

Поскольку каждый год многие фонды, которые активно привлекали новых клиентов, получали дополнительные пенсионные накопления, то за четыре года сложно достигнуть требуемого в 2018 г. норматива в 1% от расчетной базы, сетует представитель крупного фонда. Пополнение РОПСа за счет потерянного гражданами дохода и невостребованных сумм умерших позволяло сохранить минимальные отчисления и не сокращать доход оставшихся в фонде застрахованных.

«Закон, в котором говорится о досрочных и срочных переходах, принимался в 2013 г. После этого было принято решение о заморозке пенсионных накоплений», – напоминает исполнительный директор НПФ «Сафмар» Евгений Якушев. По его словам, если бы счета росли за счет новых взносов, то потери были бы гораздо менее ощутимы: «Застрахованные лица и НПФ являются заложниками противоречивых правил игры, которые необходимо кардинально пересматривать». «Во-первых, закон принимался для того, чтобы расширить временной горизонт инвестирования для фондов, а во-вторых, чтобы изменить ситуацию с переходами клиентов НПФ: закон о досрочных и срочных переходах должен был стать неким заграждением от более частых переходов», – говорит Юрий Ногин из АКРА.

Как свидетельствует статистика ПФР, правом срочного перехода (без потери инвестиционного дохода) пользуется абсолютное меньшинство. Досрочные заявления по итогам переходной кампании 2015 г. составили 95,6% от всех удовлетворенных заявлений, а по итогам переходной кампании 2016 г. – 99,2%.

«По сути, закон о переходах не остановил досрочные переходы: никакие ограничения и предупреждения не работают, поскольку у страховщиков нет обязанностей и желания информировать клиентов о потере инвестиционного дохода», – говорит Павел Митрофанов из RAEX, сформировавшаяся система способствует потере инвестдохода. Правда, считает он, переходов из частных фондов в этом году будет поменьше – из-за возможного сокращения привлечения клиентов НПФ, а также худших (по сравнению с двумя прошлыми годами) результатов фондов по инвестированию.

В следующем году граждане потеряют уже до 30% от размера своего счета, если не будут надлежащим образом проинформированы и напишут досрочные заявления о смене фонда, предупреждает Якушев. По оценке Ассоциации НПФ, в 2017 г. частные фонды за счет досрочных переходов граждан могут получить в РОПСе порядка 6,1 млрд руб.

Минфин предлагает перевести финансирование фиксированной выплаты к пенсии на федеральный бюджет, рассказали «Ведомостям» пять федеральных чиновников. Это поможет сохранить пенсионные права граждан при снижении ставки страховых взносов с 30 до 22% (часть налогового маневра, вторая часть – повышение НДС до 22%), убежден чиновник финансово-экономического блока, пишут "Ведомости".

Маневр бьет по финансированию Пенсионного фонда (ПФР), а главное – сокращает пенсионные права граждан, так как основная часть снижения ставки приходится именно на пенсионный взнос. Поэтому против маневра выступает социальный блок правительства. Сейчас взнос в ПФР составляет 22%, из которых 16 процентных пунктов учитываются в будущих пенсионных правах граждан, а 6 п. п. идут на фиксированную выплату.

Перевод фиксированной выплаты на попечение бюджета не нарушит страховых принципов, поскольку она не имеет страховой природы, считает чиновник финансово-экономического блока. Зато это позволит чисто математически сократить бюджетный трансферт в ПФР: из-за маневра он возрастает в 1,6 раза, а если фиксированная выплата не относится к страховой пенсии, то и в трансферте на пенсионные выплаты она не должна учитываться.

Сейчас за счет собранных взносов финансируется только две трети расходов на выплату страховых пенсий, еще треть добавляет федеральный бюджет. Эту пропорцию почти не изменило замораживание накопительных взносов, давшее дополнительно около 0,5 трлн руб. на выплату пенсий. По закону о бюджете ПФР на 2017 г. взносов будет собрано 4,3 трлн руб., а на выплату страховых пенсий требуется 6,4 трлн руб., остальные 2,1 трлн – бюджетный трансферт (см. врез на стр. 04). Маневр «22 на 22» приводит к увеличению трансферта еще на 1,4 трлн руб., подсчитали в Минфине. Но если финансирование фиксированной выплаты перевести на бюджет и не учитывать как часть страховой пенсии, трансферт сократится на 2,3 трлн руб. до 1,2 трлн.

Повышение пенсионного возраста, дальнейшее ужесточение условий досрочных пенсий и другие меры сократят его до 600 млрд руб., говорит эксперт, знакомый с расчетами. Так что при снижении взноса в ПФР трансферт не только не растет, а еще и снижается более чем втрое. А для пенсионеров ничего не изменится, уверяет федеральный чиновник: как получали, так и будут получать.

Правительство еще не утвердило параметры маневра, могут быть другие ставки, говорил министр финансов Антон Силуанов. Однако сам маневр вошел в план действий правительства на 2017–2025 гг., который премьер-министр Дмитрий Медведев представил президенту Владимиру Путину в минувшую пятницу. Параметры маневра и новые предложения Минфина будут обсуждаться в понедельник на совещании у Медведева, знают два федеральных чиновника. Его пресс-секретарь Наталья Тимакова отказалась комментировать график начальника.

При переводе базовой части в бюджет ничто не мешает сделать из нее пособие по бедности и платить только тем, кому оно нужно, или вообще отменить, рассуждает чиновник социального блока. Размер пенсии тогда сократится на треть: фиксированная выплата – 4800 руб. из 13 208,7 руб. средней страховой пенсии (2017 г.). Если перевести финансирование фиксированной выплаты на попечение бюджета, придется ответить на вопрос, а что она такое, указывает руководитель научно-образовательного Центра международного сотрудничества в сфере труда и социального обеспечения МГЮА Юрий Воронин: если это социальная пенсия, то почему ее получают все, имеющие страховой стаж, а если это часть страховой пенсии, то почему трансферт на нее не учитывается. Если эту выплату не учитывать в составе страховой пенсии, то коэффициент замещения – соотношение средней пенсии к средней зарплате – сократится, указывает Воронин: «И чем тогда замещать кусок выпавшей пенсии?»

По своей природе базовая часть – это накопленная индексация трудовой пенсии, которая до 2002 г. производилась в форме компенсационных выплат, финансировавшихся из страховых взносов, поэтому базовая часть – это часть страховой пенсии, указывает Воронин. Затем она финансировалась, как и остальная часть пенсии, за счет единого социального налога – до 2010 г., когда вернули страховые взносы. Без страхового стажа базовой части не дают, и ее единственное отличие – фиксированный размер.