Большая часть пенсионных накоплений теперь находится под управлением негосударственных пенсионных фондов, входящих в СРО Ассоциация негосударственных пенсионных фондов (АНПФ). Это произошло в результате решения, которое принято на Совете ассоциации 25 апреля, о принятии новых членов – АО «НПФ «Внешэкономфонд», дочерний пенсионный фонд ВЭБ, и АО «НПФ «АВТОВАЗ». Теперь доля пенсионных накоплений под управлением членов АНПФ составляет 52% или более 1,090 трлн. рублей. Всего НПФ управляют на тот же период более 2,097 трлн пенсионных накоплений. Также с учетом новых фондов на АНПФ приходится 38% совокупных активов и 55% застрахованных лиц.

На сегодняшний день в состав АНПФ входят не только пенсионные фонды, но и финансово-промышленные группы (АО «Промышленно-финансовая группа Сафмар», ПАО "Финансовая группа Будущее" и АО «Открытие Холдинг»), а также АО «Независимый Специализированный Депозитарий».

«Вопросы развития пенсионной отрасли являются сегодня зеркальным отражением тех проблем в экономике и социальной сфере, которые в том числе испытывает на себе весь финансовый рынок. Мы считаем, что объединение усилий не только негосударственных пенсионных фондов, но и крупных финансово-промышленных групп в рамках АНПФ позволит достигнуть синергетического эффекта в создании необходимых для развития финансового рынка условий», - сообщил Председатель Совета СРО АНПФ Леонид Гильченко.

Президент АНПФ Сергей Беляков акцентировал внимание на том, что «эффективному решению задач Ассоциации также будет способствовать ее участие в работе ключевых рыночных объединений и саморегулируемых организаций». По его словам, сейчас АНПФ активно взаимодействует с профессиональным сообществом и органами власти в рамках представительства в Общественном совете при Минфине России, Совете директоров «Эксперт РА», Совете по финансовым рынкам при Ассоциации участников финансового рынка «НП РТС».

Правительство внесло в Госдуму законопроект о бюджете Пенсионного фонда на 2018 год и на плановый период 2019 и 2020 годов. «При формировании доходной части бюджета фонда учтено продление моратория до 2020 года на направление страховых взносов на финансирование накопительной пенсии»,— говорится в документе. Законопроект был рассмотрен и одобрен на заседании правительства 18 сентября.

В прошлом году заморозка формирования накопительной пенсии была продлена до 2019 года включительно. Решение продлить ее еще на год, по оценкам авторов законопроекта, позволит сократить трансферт на обязательное пенсионное страхование из федерального бюджета в бюджет Пенсионного фонда в 2020 году на 551,3 млрд руб.

Также в документе указано, что среднегодовой размер страховой пенсии по старости увеличится к 2020 году до 14 872 руб. Среднегодовой размер социальных пенсий составит в 2020 году 9658 руб.

Российские пенсионеры остаются одной из групп населения с повышенным риском бедности. Более чем половине из них — 54% — не хватает денег на еду и одежду, 12% — даже на продовольствие. Источником дополнительных доходов примерно для 20% получателей пенсий является продолжение работы, еще 7% имеют подсобное хозяйство или оказывают мелкие услуги (1,5%) - "Коммерсант".

Стоимость облигаций банка «Пересвет», находящихся на балансе частных пенсионных фондов (НПФ), входящих в финансовую группу (ФГ) «Будущее» (объединяет НПФ владельца O1 Group Бориса Минца), составляет 3,1 млрд руб., свидетельствует отчетность по МСФО ФГ.

«19 апреля 2017 г. Банк России принял ожидавшееся решение о начале процедуры финансового оздоровления [банка] с применением механизма bail-in, процесс оценки их (облигаций. – «Ведомости») справедливой стоимости является сложным, предполагает применение значительных суждений руководством, и сумма возможного изменения справедливой стоимости может оказаться существенной», – говорится в отчетности.

Ранее представитель ФГ «Будущее» заявляла, что группа действительно является владельцем облигаций банка «Пересвет» и намерена участвовать в процедуре bail-in. Пенсионные фонды, входящие Промышленно-финансовую группу (ПФГ) «Сафмар», также являются владельцами облигаций банка «Пересвет», признавал ранее совладелец ПФГ Микаил Шишханов. По его словам, под них фонды сформировали резервы. Он утверждал, что группа «Сафмар» также проголосовала за конвертацию облигаций в субординированный долг.

В отчетности по РСБУ НПФ «Доверие» (входит в ПФГ «Сафмар») указывается, что пенсионный фонд является владельцем бондов «Пересвета». В отчетности по МСФО фондов «Доверие» и «Сафмар» не указано, сколько у них на балансе находится облигаций банка. Другим пенсионным фондом, владеющим бондами «Пересвета», является НПФ «Стройкомплекс». Также он держал деньги на депозитах и счетах в банке.

Согласно отчетности фонда по РСБУ, НПФ «Стройкомплекс» держал в банке «Пересвет» 910 млн руб., или примерно четверть своих активов. Из них 187 млн руб. приходится на пенсионные накопления, 460 млн руб. – на резервы, остальное – собственные средства фонда, следует из отчетности. У «Пересвета» в обращении облигации на 29 млрд руб., среди их держателей – банки и пенсионные фонды.

«Ведомости» ожидают ответа на запрос от ФГ «Будущее».

Новые рекорды обесценения активов негосударственных пенсионных фондов (НПФ) после отзыва их лицензии и справедливой переоценки ставят фонды, бенефициаром которых в свое время был предприниматель Евгений Новицкий. Как следует из отчета оценщика, паи ЗПИФ "Чистая энергия" с момента покупки подешевели в 41 раз. Вернуть потраченные на эти бумаги пенсионные резервы, по оценке экспертов, будет непросто, а судебные тяжбы займут до трех лет.

Стоимость активов, на которые могут рассчитывать тысячи участников пенсионного Мечел-фонда, некогда входившего в финансовую группу Евгения Новицкого, стремительно сокращается. Согласно проведенной по заданию Агентства по страхованию вкладов (АСВ, выполняет функции конкурсного управляющего и ликвидатора НПФ с отозванной лицензией) в конце апреля оценке, имущество закрытых паевых фондов, в паи которых были вложены средства НПФ, сократилось на 241 млн руб. (или в восемь раз) по сравнению с балансовой стоимостью.

Группа из шести НПФ предпринимателя Евгения Новицкого была самой крупной из тех, что безуспешно пытались пройти в систему гарантирования: к 1 апреля 2016 года в этих фондах было более 31 млрд руб. накоплений (средства, формируемые на счетах граждан по программе обязательного пенсионного страхования) и резервов (средства негосударственных пенсий). Проверка ЦБ выявила многочисленные претензии к качеству активов, и в конце июня 2016 года Банк России отозвал лицензии у всех шести НПФ и работавшей с ними УК "Паллада Эссет Менеджмент" (см. "Ъ" от 23 июня 2016 года). Банк России перечислил в ПФР более 17 млрд руб. на восполнение пенсионных накоплений (без инвестдохода). Компенсация средств пенсионных резервов (более 7 млрд руб.) возможная только по итогам конкурсного производства. В январе 2017 года АСВ объявило, что рыночная стоимость ипотечных бумаг (ИСУ) в портфелях всех шести фондов оказалась на 40% ниже балансовой (3,2 млрд руб.), в портфелях трех фондов были в семь раз уценены вложения в ЗПИФ "Перспективный" (до 53 млн руб., см. "Ъ" от 11 января).

Владимир Чистюхин, зампред Банка России, 6 июля 2016 года в интервью «Интерфаксу»

Даже внутри жесткой инвестиционной декларации возможны серьезные подвижки по качеству разрешенных активов

Как следует из последнего отчета оценщика, по состоянию на 21 апреля рыночная стоимость (5,1 млн руб.) самого крупного пакета Мечел-фонда — паев ЗПИФа смешанных инвестиций "Чистая энергия" — уменьшилась в сравнении с балансовой в 41 раз (до 5,14 млн руб.). Стоимость паев ЗПИФа недвижимости "Оптимальный" снизилась в цене в 2,2 раза, до 28,6 млн руб. Вместе с тем по балансовой стоимости (275 млн руб.) вложения в эти ЗПИФы составляли около 20% от портфеля пенсионных резервов. Цена паев изначально была завышена примерно 1,5-2 раза по сравнению с расчетной стоимостью чистых активов ЗПИФов. Кроме того, в составе ЗПИФа "Чистая энергия" значительную долю активов составляет дебиторская задолженность, вероятность возврата которой оценщик оценил лишь в 2%. Недвижимость в фонде "Оптимальный" оценщик оценил с 30-процентным дисконтом. "Земельные участки — неликвидные, их стоимость на первоначальном этапе была серьезно завышена. Дебиторка, точнее ее взыскание, также вызывает вопросы",— отмечает представитель УК из топ-10 по активам. "Переоцененные активы скрывали в балансе НПФ дыру от выведенной ликвидности",— считает управляющий директор по корпоративным рейтингам "Эксперт РА" Павел Митрофанов.

Перспективы возврата средств в судебном порядке есть, но, по словам экспертов, зависят от ряда факторов: особенностей договоров между НПФ, управляющей компанией и оценщиком, доказательств возможного умышленного сговора между сторонами сделок и т. п. По оценке руководителя юридического департамента "Алор Брокер" Надежды Подкорытовой, на судебные разбирательства, оспаривание первоначальной оценки и компенсации убытков может уйти от полутора до трех лет. Перспективы возврата средств в конкурсную массу, по оценке управляющего партнера Lidings Андрея Зеленина, серьезно повышают инициализация уголовного преследования и предъявление в его рамках гражданских исков в отношении топ-менеджеров компаний--участников сомнительных сделок, а также их бенефициаров, - "Коммерсант".

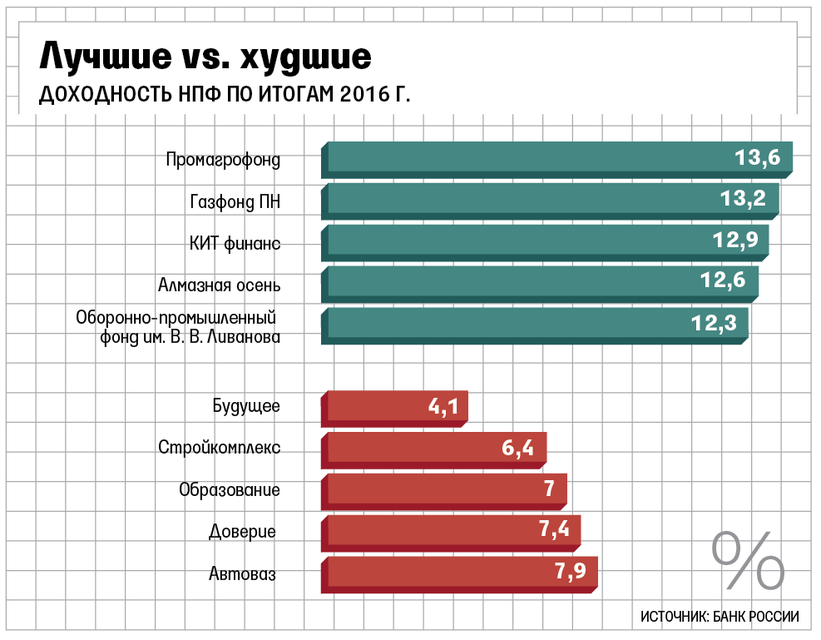

Хотя большинство негосударственных пенсионных фондов (НПФ) по итогам 2016 года с солидным запасом обогнали по доходности инфляцию, ряд игроков серьезно просел по этому показателю.

Они вложились в облигации и депозиты оказавшихся проблемными банков. Теперь НПФ все активнее инвестируют в корпоративные облигации.

"Ъ" стали известны финансовые результаты 2016 года НПФ, работающих с пенсионными накоплениями. Как следует из отчетности по отраслевым стандартам бухучета, в среднем НПФ инвестировали накопления с доходностью 9,5%, с солидным запасом обогнав инфляцию (5,4% по итогам года). Доходность — ключевой показатель деятельности НПФ для их клиентов, потому что именно от нее зависит рост пенсионных накоплений.

Из крупных игроков лучшие результаты показали НПФ группы "Газфонд пенсионные накопления" — доходность от инвестирования головного фонда составила 13,16%, родственных ему НПФ "КИТ Финанс" и НПФ "Промагрофонд" — 12,92% и 13,58% соответственно. "Основой инвестстратегии был выбор финансовых инструментов с фиксированным доходом и сроком погашения более двух лет", — отметили в пресс-службе НПФ "Газфонд пенсионные накопления".

Доходность другого игрока из топ-10 по активам — НПФ "Будущее" (основной бенефициар — Борис Минц) — составила 4,08%. Форс-мажорным обстоятельством, во многом повлиявшим на результат, гендиректор НПФ "Будущее" Николай Сидоров называет дефолт Внешпромбанка (лицензия отозвана 21 января), в облигации которого фонд инвестировал пенсионные накопления. "Нам удалось достаточно быстро для такого объема портфеля (269 млрд руб. по итогам года. — "Ъ") выровнять отрицательный результат и к концу года выйти на сопоставимый с инфляцией показатель, — говорит господин Сидоров. — В том числе и за счет позитивной динамики по акциям ряда российских эмитентов в портфеле". Еще один аутсайдер по доходности — НПФ "Стройкомплекс" (6,42%). Такой результат в фонде вчера не прокомментировали. Согласно его отчетности по международным стандартам, он держал в дружественном банке "Пересвет" более 485 млн руб. — десятую часть своих активов. Решение о санации банка ЦБ принял 19 апреля, мораторий на удовлетворение требований кредиторов действовал в банке почти полгода.

На фоне снижения ставок по депозитам и постоянно ужесточающихся требований ЦБ к вложениям НПФ в банковские инструменты фонды наращивают вложения в корпоративные облигации. За счет роста фондового рынка (индекс ММВБ прибавил за 2016 год 25%) выиграли НПФ, которые вложились и в акции российских эмитентов, отмечает гендиректор консалтинговой компании "Пенсионный партнер" Сергей Околеснов. "В 2016 году в структуре инвестиционного портфеля фонда преобладали вложения в корпоративные облигации (55%), а другая часть относительно равномерно инвестирована в банковские депозиты (8%), акции (7%), облигации федерального займа (5%), облигации госкорпораций и субъектов РФ", — говорит гендиректор НПФ "Согласие" Александр Вьюницкий, фонд которого в итоге показал доходность 9,82%.

Однако массового исхода из депозитов эксперты не прогнозируют. По словам директора группы рейтингов финансовых институтов АКРА Юрия Ногина, ряд крупных НПФ родственны или дружественны банкам, кроме того, депозит не подвержен отрицательной переоценке. "Накануне старта стресс-тестов для НПФ (станут обязательными с февраля 2018 года. — "Ъ") у фондов другие приоритеты, — указывает управляющий директор по корпоративным рейтингам "Эксперт РА" Павел Митрофанов. — Им предстоит заместить в портфеле пенсионных накоплений неликвидные облигации, акции и ипотечные сертификаты участия" - "Коммерсант".

Существенное влияние на рейтинг надежности негосударственных пенсионных фондов (НПФ) окажут чрезмерно агрессивная инвестиционная политика и размещение в активы связанных лиц или закредитованность их бенефициаров. Такие подходы в проекте новой методологии рейтингования НПФ обнародовало агентство «Эксперт РА». Впрочем, проект потребует доработки — в частности, более пристального внимания к структуре обязательств НПФ, пишет "Коммерсант".

Проект методологии оценки надежности пенсионных фондов агентство «Эксперт РА» обнародовало на своем сайте для сбора комментариев участников рынка. Это уже вторая за год корректировка подходов рейтингового агентства к оценке НПФ. Формальная причина — переход на новую рейтинговую шкалу, де-факто же «Эксперт РА» серьезно скорректировало подходы к оценке.

Итоговый рейтинг (от максимального ru AAA до дефолтного ru D) формируется путем оценки множества факторов по двум основным блокам. Первый блок — рейтинг самостоятельной надежности (внутренние факторы поддержки и стресс-факторы, рыночные позиции, финансовый анализ, управление и риск-менеджмент). Второй блок — внешние факторы поддержки и стресс-факторы (вероятность вывода активов из-за проблем собственников или головного холдинга, вероятность получения поддержки от бенефициаров или государства и проч.).

"Основным препятствием к наиболее высоким рейтингам для фондов может стать излишне агрессивная инвестиционная политика, результат которой — значительная доля неликвидных активов в фондах",— поясняет управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. По его словам, вложения в связанные стороны тоже могут ограничить рейтинги фондов. «Методология позволяет агентству более широко трактовать вопрос связанности сторон и учитывать случаи, когда формально связь разорвана»,— отметил господин Митрофанов.

Сходный подход — через оценку риск-факторов в нескольких ключевых блоков использует и АКРА (проект представлен месяц назад, см. “Ъ” от 14 марта). Однако участники рынка указывают и на ряд значительных отличий в подходе «Эксперт РА». «Больший акцент сделан на структуру собственности: на рейтинговую оценку теперь могут повлиять, например, значительная доля офшоров в структуре собственности, или тот факт, что акции НПФ находятся под обременением»,— отмечает гендиректор «НПФ Согласие» Александр Вьюницкий. Руководитель службы риск-менеджмента НПФ «Будущее» Владимир Кротов указывает, что «Эксперт РА» при анализе качества инвестиционного портфеля «учитывает и оценки других агентств». В новой методологии более детально прописан механизм оценки по тем или иным факторам, отмечает гендиректор УК «Тринфико» Дмитрий Благов. «Однако в ряде случаев подходы небесспорны, например, зависимость итоговой оценки от величины фонда и притока активов»,— указывает эксперт.

Как ожидают участники рынка, после консультаций в итоговую версию методологии «Эксперт РА» будут внесены несколько ключевых поправок. «Рейтинг надежности НПФ — оценка его возможностей по исполнению всех его обязательств перед клиентами. При этом в представленной методологии активы и обязательства между собой даже не сопоставляются»,— отмечает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. По его словам, недостаточное внимание уделено и актуарной оценке.

В настоящий момент рейтинги «Эксперт РА» имеют 26 НПФ (из 71 лицензированного фонда). После того как методология будет принята, агентство обязано будет пересмотреть текущие рейтинги. Хотя в настоящий момент рейтинги надежности НПФ являются, прежде всего, одним из качественных ориентиров для клиентов фондов, в ближайшее время их значимость может возрасти. «С 2019 года гражданам предстоит самостоятельно формировать в НПФ индивидуальный пенсионный капитал. Вполне логично, что при трансформации системы к фондам-участникам будут предъявляться повышенные требования, в том числе по наличию рейтингов по национальной шкале»,— считает первый вице-президент Национальной ассоциации НПФ (НАПФ) Сергей Эрлик.

Существующая мера по стимулированию граждан позже выходить на пенсию опять может стать актуальной. Об этом заявил вице-премьер РФ Аркадий Дворкович на пленарном заседании Красноярского экономического форума.

"В период, когда инфляция подскочила, это действительно часть актуальности утратило, но сегодня более стабильная ситуация, эта актуальность явно возрождается", - сказал он.

Сейчас пенсионное законодательство РФ предусматривает повышение пенсионного обеспечения тех, кто добровольно выходит на пенсию позже, напомнил директор ФГБУ "Научно-исследовательский финансовый институт" Владимир Назаров, однако о такой возможности знает очень мало россиян.

"Можно фактически удвоить пенсию, выйдя на пять лет позже. Так как сейчас инфляция низкая, это вложение становится гораздо выгоднее, чем банковский депозит", - сказал Назаров.

По итогам 2016 года инфляция в России замедлилась до 5,4% - самый низкий показатель за новейшую историю страны.

Информационное агентство России ТАСС

Доходность счетов граждан в рамках индивидуального пенсионного капитала, концепция которого разрабатывается Минфином и Центробанком, будет превышать инфляцию. Об этом сообщил на Красноярском экономическом форуме замдиректора департамента коллективных инвестиций и доверительного управления Банка России Владимир Таможников, напомнив, что уровень доходности по пенсионным накоплениям не гарантирован.

«Это система индивидуальных пенсионных счетов, которые являются собственностью граждан, насколько они могут являться таковой, они наследуются. На этих счетах лежат реальные деньги, они не просто лежат, а инвестируются - на них начисляется инвестиционный доход. Поскольку средства инвестируются вдолгую пенсионными фондами, то можно смело ожидать, что их доход будет выше инфляции и выше депозитной ставки, что очень важно на таком длинном периоде», - рассказал он.

По словам Таможникова, мировая практика показывает, что на периоде 30-40 лет не бывает доходности ниже инфляции, потому что экономический рост в целом положителен, отличен от нуля. При этом он подчеркнул, что существующая система гарантирования пенсионных фондов обеспечивает только то, что человек не потеряет свои деньги, но не уровень доходности по накоплениям.

Таможников также подчеркнул, что система ИПК частная, деньги не могут быть заморожены или отобраны решением государства, и основная задача системы - разграничить государственную и частную часть пенсии.

Фонды даже сейчас на условиях падающей экономики на горизонте 5-7 лет показывают доходность выше инфляции, отметил глава Ассоциации негосударственных пенсионных фондов Сергей Беляков. "Единственное, что отличает ИПК от ОПС (обязательного пенсионного обеспечения) - это гарантия прав собственности", - признал Беляков, так как пенсионные накопления в течение нескольких лет замораживались. Однако, по его мнению, позволить себе участвовать в ИПК смогут немногие граждане, которые располагают достаточным доходом, чтобы откладывать на будущее.

Об индивидуальном пенсионном капитале

ЦБ и Минфин в конце сентября 2016 года представили предложения по модернизации системы пенсионных накоплений - концепцию индивидуального пенсионного капитала, формирующегося в НПФ за счет добровольных отчислений граждан.

Концепция предусматривает, что индивидуальный пенсионный капитал будет формироваться в негосударственных пенсионных фондах за счет добровольных отчислений граждан, размер которых не будет ограничен. Предполагается, что уплаченные работником взносы будут дополняться государством через налоговый вычет и вычет из социального взноса, эти средства будут поступать на счет ИПК автоматически. В софинансировании смогут участвовать работодатели, получая в этом случае определенные льготы. Граждане, имеющие пенсионные накопления по обязательному пенсионному страхованию, смогут перевести их в качестве взноса на счет ИПК.

Планируется, что для работающих граждан, не выразивших в переходный период свое мнение по участию в системе, ИПК будет формироваться автоматически.

Предполагается, что система индивидуального пенсионного капитала заработает не позднее 1 января 2019 года.

Информационное агентство России ТАСС

Формировать индивидуальный пенсионный капитал (ИПК), который должен прийти на смену существующей системе ОПС, будут до четверти трудоспособных россиян. Их взносы на негосударственную пенсию в течение пяти лет вырастут до 360 млрд руб., а общая сумма за 20 лет с учетом инвестирования достигнет 12 трлн руб. Такие прогнозы представила вчера Национальная ассоциация негосударственных пенсионных фондов (НАПФ). Впрочем, эксперты считают эти оценки излишне оптимистичными — заявленных для граждан льгот при формировании ИПК, по их оценке, недостаточно.

Оценку притока средств в систему негосударственных пенсий после реформирования нынешней системы ОПС в ИПК представил вчера на форуме "Инвестиции в России" первый вице-президент НАПФ Сергей Эрлик. В отличие от пенсионных накоплений ОПС, которые до недавнего времени пополнялись за счет отчислений работодателей, ИПК работникам предстоит формировать из собственной зарплаты. По расчетам НАПФ, с учетом механизма автоподписки на первоначальном этапе из 40 млн работающих взносы в 1% от зарплаты на формирование ИПК будут направлять 36 млн человек. В этом случае приток средств в пенсионную систему составит 150 млрд руб. С ростом отчислений (на 1 процентный пункт в год, до 6% к 2025 году) общее число формирующих ИПК, по оценкам НАПФ, сократится до 10 млн человек. Однако ежегодная сумма отчислений вырастет до 360 млрд руб. "Отказаться от текущего потребления в пользу будущей пенсии и отчислять по 6% могут граждане с зарплатой не менее чем 50 тыс. руб. Их активность также будет зависеть от льгот и софинансирования со стороны государства",— отметил господин Эрлик. С учетом инвестиционного дохода, по оценке НАПФ, совокупный приток в систему за 20 лет может составить 12 трлн руб.

По планам Минфина и Банка России, гражданам предстоит формировать ИПК уже с 2019 года (см. "Ъ" от 17 марта и 6 апреля). При этом вводятся определенные льготы. В частности, вычет из налогооблагаемой базы по НДФЛ (пропорционально отчислениям, но не выше 6%), право на каникулы по отчислению взносов, а также на досрочное изъятие средств ИПК в случае тяжелой болезни.

Опрошенные

"Ъ" ряд руководителей крупнейших НПФ заявили, что представленные расчеты излишне оптимистичны. "На фоне бесконечного реформирования пенсионной системы, заморозок отчислений, перерасчета в баллы рассчитывать на массовое и активное участие граждан в новом проекте пока не приходится",— высказал довольно распространенное мнение руководитель НПФ из топ-10. Директор группы рейтингов финансовых институтов АКРА Юрий Ногин считает "в целом расчеты НАПФ корректными", но и он отмечает, что "участие граждан во многом зависит от предоставления дополнительных льгот". Без этого, по его мнению, сравнение программы ИПК с банковским депозитом будет не в пользу отчислений в НПФ. В частности, по словам господина Ногина, никак не простимулированы к участию в формировании работникам ИПК и работодатели. "При этом нагрузка на бухгалтерию при перечислении взносов в несколько НПФ серьезно возрастает",— добавляет эксперт. "В текущей конфигурации льготы при формировании ИПК ничем не отличаются от тех, что гражданин уже получает, участвуя в программах негосударственного пенсионного обеспечения",— отмечает гендиректор Национального НПФ Светлана Касина. По ее мнению, наиболее действенной мерой развития ИПК "было бы софинансирование взносов со стороны государства". В начале апреля НАПФ предлагал расширить перечень льгот за счет софинансирования со стороны государства в размере 50% от взносов граждан (см. "Ъ" от 6 апреля). Однако одобрения Минфина эта идея пока не получила.

Как ожидается, проект закона об ИПК будет внесен в Госдуму в весеннюю сессию. "Сейчас, по нашей оценке, работа над проектом достаточно продвинута. И мы прошли несколько кругов и ведомственного, и экспертного обсуждения. Я очень надеюсь, что эти изменения будут приняты",— отметила вчера на коллегии Минфина председатель Банка России Эльвира Набиуллина.

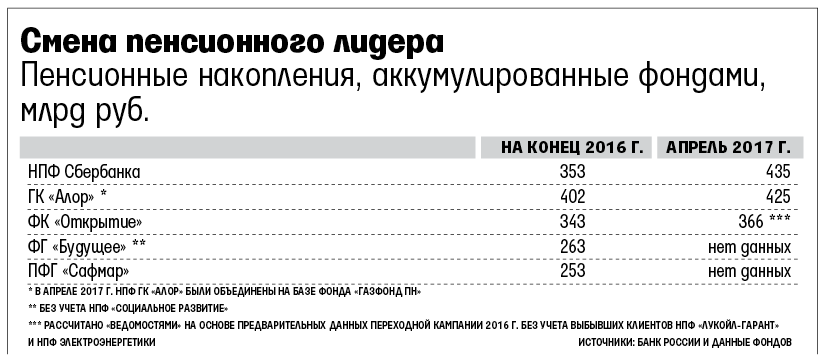

Он обогнал по размеру пенсионных накоплений прежнего лидера – фонды владельца группы «Алор» Анатолия Гавриленко.

Среди российских частных пенсионных фондов (НПФ) появился новый лидер по накоплениям – НПФ Сбербанка, который обогнал фонды владельца группы «Алор» Анатолия Гавриленко, объединившиеся в апреле в один фонд. Согласно данным, размещенным на сайте фонда, на конец I квартала этого года он аккумулировал 435,2 млрд руб. пенсионных накоплений (также у фонда было 18,7 млрд руб. пенсионных резервов). В фонде было 6,8 млн клиентов по обязательному пенсионному страхованию (ОПС) и свыше 600 000 участников по негосударственному пенсионному обеспечению (НПО).- пишут "Ведомости".

В апреле НПФ «Газфонд пенсионные накопления» («Газфонд ПН») завершил объединение других фондов, подконтрольных Гавриленко, – НПФ «Промагрофонд», «КИТ финанс» и «Наследие». В результате пенсионные накопления НПФ «Газфонд ПН» составили 425 млрд руб. (пенсионные резервы – 16 млрд руб.). Количество клиентов в объединенном фонде превысило 6 млн человек, следует из данных на сайте фонда. Его представитель уточнил, что количество застрахованных лиц составляет 6,1 млн человек, и подтвердил остальные данные на сайте.

На конец 2016 г. пенсионные фонды Гавриленко были лидером по количеству собранных пенсионных накоплений – 402 млрд руб. (резервы – 15,9 млрд руб.), следует из данных Центробанка. В фондах было 6,05 млн застрахованных лиц. В Сбербанке же было 353,2 млрд руб. накоплений (18,2 млрд руб. резервов) и 4,3 млн человек. За НПФ Сбербанка следовали контролируемые группой «Открытие» фонд «Лукойл-гарант» и НПФ электроэнергетики. Суммарно их пенсионные накопления составляли 343,4 млрд руб. (резервы – 70,4 млрд руб.).

По итогам переходной кампании прошлого года они не могли обогнать НПФ Сбербанка. Он, как следует из опубликованных данных, в 2016 г. привлек 2,6 млн клиентов. Фонд «Лукойл-гарант» – всего 298 774, а НПФ электроэнергетики – 25 459, знают два человека, знакомые с предварительными данными Пенсионного фонда России (ПФР). Исходя из среднего пенсионного счета россиянина, составляющего около 70 000 руб., суммарно за год они не могли привлечь больше 22,7 млрд руб. Представители «Лукойл-гаранта» и НПФ электроэнергетики не предоставили данные на апрель этого года (в этом месяце подходит к концу переходная кампания).

На 4-м и 5-м месте с большим отрывом на конец 2016 г. находились две группы – «Будущее» и «Сафмар». ФГ «Будущее» в своих фондах аккумулировала 263,3 млрд руб. накоплений (резервы – 28,5 млрд руб.), НПФ «Сафмар» и «Доверие», входящие в промышленно-финансовую группу (ПФГ) «Сафмар», совместно собрали 252,7 млрд руб. накоплений (8,7 млрд руб. резервов). Представитель пенсионного дивизиона ПФГ «Сафмар» и представитель ФГ «Будущее» не предоставили данные на апрель этого года.

«НПФ Сбербанка растет более агрессивными темпами, чем все фонды, объединившиеся в «Газфонд ПН», поскольку размер его сети уступает только размеру сети «Почты России», а возможности привлечения НПФ «Газфонд ПН» ограничены лишь собственной агентской сетью и его банками-партнерами», – говорит гендиректор компании «Пенсионный партнер» Сергей Околеснов. «На привлечение новых клиентов для НПФ Сбербанка работает узнаваемый, известный бренд, а также умение кредитной организации работать с населением», – добавляет директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Комиссии за заключение договоров по НПО и ОПС у НПФ Сбербанка в прошлом году составили 1,3 млрд руб., годом ранее – 751 млн, а в 2014 г. – 223 млн, следует из отчетности фонда по РСБУ.

Околеснов считает, что динамика опережающего роста НПФ Сбербанка сохранится и в будущем году разрыв между ним и его конкурентами только увеличится. «Сейчас НПФ будут апеллировать к тому, что деньги, которые находятся в частных фондах, не будут переведены в баллы, как у молчунов, а за счет этих средств будет формироваться первоначальный взнос внедряемого индивидуального пенсионного капитала», – полагает Ногин. Это может привести к активизации перетоков в фонды, а Сбербанк здесь обладает преимуществами как крупнейший розничный банк, заключает он.