Темпы поступлений на рынок доверительного управления (ДУ) от сектора пенсионных фондов постепенно снижаются. Представители управляющих компаний устойчивый рост связывают с развитием сегментов индивидуального ДУ и ПИФов. Но тут не обойтись без стимулирующих мер со стороны государства.

По данным, которые предоставлены 100 управляющими компаниями (УК), объем средств под их управлением на конец 2016-го составил почти 5,2 трлн руб.— на 16,1% выше показателей тех же компаний за предшествующий год. Впрочем, он не учитывает результаты ряда УК, которые не раскрыли информацию, прежде всего по фондам для квалифицированных инвесторов.

С учетом сведений ЦБ по этим категориям инвестиций общий объем под управлением по итогам прошлого года можно оценить в 6,6 трлн руб.— на 8% больше, чем 2015-м, когда рост активов под управлением превысил 25%. Налицо замедление темпов роста индустрии. Как считает управляющий директор группы "Тринфико" Виталий Баланович, в прошедшем году в сегменте не происходило ничего принципиально нового: мы имеем все тот же закрытый рынок внешнего капитала и ограниченные ресурсы на внутреннем. Тем не менее по отдельным сегментам есть признаки некоторого оживления.

Первую строчку в списке крупнейших сохранила компания c характерным названием "Лидер", работающая преимущественно с пенсионными резервами Газфонда,— под ее управлением находится более 423 млрд руб.

Однако на пятки "Лидеру" наступают УК двух финансовых групп: "Сбербанк Управление активами" (412 млрд руб.) и "ВТБ Капитал Управление инвестициями" (380 млрд руб.). Еще 13 публичных компаний имеют под управлением более 100 млрд руб. каждая. В сумме на эти 16 компаний приходится около 4 трлн руб.

Вместе с тем у 11 компаний из тех, что управляют более чем 100 млрд руб. каждая, львиная доля (свыше 70%) приходится на средства негосударственных пенсионных фондов (НПФ), прежде всего на сегмент пенсионных накоплений. Среди публичных УК на него приходится более 41% всех средств под управлением, а в целом по рынку доверительного управления его долю можно оценить в 32%. Пока этот сегмент остается и одним из самых быстрорастущих, хотя темпы постепенно замедляются. Так, если по итогам 2015 года объем пенсионных накоплений в доверительном управлении вырос более чем в 1,5 раза, то в 2016-м рост составил лишь чуть более 20% (что, впрочем, все равно выше среднего по рынку).

Заморозки на пенсионном рынке

В целом пенсионные накопления в ДУ обеспечили приход средств выше, чем остальные на рынке доверительного управления. И прежде всего за счет средств "молчунов", покинувших Пенсионный фонд России. В 2016 году (по итогам переходной кампании 2015-го) на счета НПФ было перечислено около 260 млрд руб. В начале 2017 года (по итогам кампании 2016-го) — уже 234 млрд руб.

Как отмечает гендиректор УК "Капиталъ" Вадим Сосков, на пенсионном рынке идет "выжимание соков" из ВЭБа, где сосредоточены накопления бывших "молчунов". А сейчас этот процесс обострился на фоне заморозки накопительной части пенсии и перехода к системе индивидуального пенсионного капитала. Действительно, несмотря на рост числа заявлений о переводе накопительной части пенсии (3,99 млн заявлений по итогам 2015 года и 44,65 млн по итогам 2016-го), перечисленная сумма сократилась. Это объясняется тем, что средний счет "молчунов" (сейчас около 40 тыс. руб.) постоянно снижается вследствие выбытия более "капитализированных" клиентов ПФР. При этом новых поступлений по уже переведенным средствам не предвидится — они "заморожены" на неопределенное время.

По словам управляющего директора "Сбербанк Управление активами" Василия Илларионова, этот участок рынка ДУ остается в значительной степени нерыночным. Кэптивными компаниями финансовых групп управляется большая часть активов НПФ (см. таблицу "Самые накопительные управляющие компании"). По определению Виталия Балановича, как таковое рыночное ДУ для этой группы не представляет интереса, поскольку сам рынок воспринимается как доступ к капиталу, а не как рынок пенсионных услуг. Тем не менее в ближайшее время этот участок, по оценке Василия Илларионова, будет обеспечивать валовый приток средств на рынок доверительного управления.

Другой пенсионный сегмент рынка ДУ — управление пенсионными резервами НПФ — представлен менее ярко: и объем средств под управлением в два раза меньше, чем по пенсионным накоплениям, и темпы прироста (около 8% за 2016 год) явно уступают. Впрочем, стоит отметить, что из пенсионных резервов выплачиваются пенсии уже более 1,5 млн человек.

Таким образом, свыше 50 млрд руб. (что сопоставимо с абсолютным приростом портфеля пенсионных резервов) в минувшем году было истрачено именно на эти дополнительные пенсии.

В этом сегменте также нет большой конкуренции — пенсионные резервы управляются кэптивными УК (см. таблицу "Самые резервные управляющие компании"). В ряде случаев собственники НПФ или лица, оказывающие влияние в этих фондах, принимают решение о передаче значительной части пенсионных средств (как пенсионных накоплений, так и пенсионных резервов) от одной компании другой. Однако общей картины это не меняет.

В явных аутсайдерах оказались ипотечные сертификаты участия (ИСУ), во многом связанные с инвестициями пенсионных накоплений НПФ. В 2015 году этот сегмент рынка доверительного управления удвоился и достиг 138 млрд руб., услуги предоставляла добрая дюжина компаний, и не самых маленьких. Однако резко негативное отношение регулятора к ИСУ, а также ряд скандалов, связанных с завышенной оценкой активов при инвестировании средств НПФ в этот инструмент, фактически предрешили его участь. По итогам 2016 года лишь пять компаний имели в портфелях ИСУ, а их общий объем не превышает 45 млрд руб. Учитывая требование убрать инструменты из портфелей НПФ к 2019 году, о перспективах возрождения сегмента говорить не приходится - "Kоммерсант".

Общая сумма дохода, которую по результатам 2016 г. Пенсионный фонд России получил от временного размещения средств пенсионных накоплений на депозиты, составила 2,97 млрд руб., при средневзвешенной доходности размещения на уровне 10,58% годовых. При этом инфляция в России по итогам 2016 г. составила 5,4%, сообщил ПФР.

Для сравнения: доходность государственной управляющей компании "Внешэкономбанк" составила 10,6%, частных управляющих компаний – 13,9%. Доходность за 2016 г. по негосударственным пенсионным фондам (НПФ) в настоящее время на сайте Банка России не опубликована.

Напомним, по закону ПФР имеет право инвестировать (временно размещать) страховые взносы на формирование пенсионных накоплений в системе обязательного пенсионного страхования до момента их передачи в управляющие компании и НПФ в разрешенные законодательством активы.

Доход ПФР в объеме 2,97 млрд руб. сложился из следующих составляющих. Доход от размещения средств резерва по обязательному пенсионному страхованию (РОПС) – 1,4 млрд руб., доход от размещения текущих средств страховых взносов, а также дополнительных страховых взносов и взносов работодателя – 1,57 млрд руб.

Всего в 2016 г. ПФР провел 17 депозитных аукционов (из них 10 на площадке ПАО "Московская биржа ММВБ-РТС" и 7 на торговой площадке АО "Санкт-Петербургская валютная биржа"), по результатам которых было заключено 38 депозитных договоров. Оборот по размещенным ПФР средствам составил более 300 млрд руб. Ставки по размещенным депозитам находились в пределах от 9,61% до 11,75% годовых.

До 2015 года условием назначения страховой пенсии по старости было достижение пенсионного возраста (60 лет для мужчины, 55 лет для женщины) и наличие пятилетнего стажа. Новая балльная система должна стимулировать граждан работать "вбелую"

Через семь лет без страховой пенсии по старости могут остаться до 550 тысяч человек, следует из расчетов РАНХиГС. Требования к стажу и пенсионным баллам увеличиваются с каждым годом, так будет до 2025 года. К тому времени гражданину с минимальной зарплатой потребуется 30-летний стаж для получения пенсии. Если зарплата составляла две "минималки" и больше, то 15 лет стажа.

Первые так называемые отказники — в регионах, то есть те люди, кому не хватило баллов или стажа на страховую пенсию. Сколько всего людей по стране столкнулись с этой проблемой, Business FM не смогли сказать ни в Пенсионном фонде России, ни в Минтруда. Масштаб бедствия оценил заместитель директора Института социального анализа и прогнозирования Российской академии народного хозяйства и государственной службы при президенте (РАНХиГС) Юрий Горлин.

Юрий Горлинзаместитель директора Института социального анализа и прогнозирования РАНХиГС "Были десятки тысяч людей, кому отказывали, потому что неправильно оформлены документы и не хватало стажа и так далее. Именно по причине стажа и баллов я не думаю, что это измеряется цифрами больше, чем 10 тысяч человек на страну. Пока что. В дальнейшем это будет возрастать. Те расчеты, которые мы делали, если люди не будут менять свою трудовую стратегию, исходить из инерционного сценария и из того макропрогноза, который есть сегодня, к 2025 году будет 500-550 тысяч человек".

Это те, кто не смогут выполнить условия, — 15 лет стажа и 30 пенсионных коэффициентов. Набрать стаж будет не так сложно, как коэффициенты, считают эксперты. Сегодня средний страховой стаж тех людей, которые выходят на пенсию, составляет порядка 34-35 лет.

Трудовая книжка — главный документ, который подтверждает стаж до момента введения системы персонифицированного учета, пояснили Business FM в ПФР. Бывают непростые ситуации, к примеру, в архиве предприятия нашли не все документы и не могут подтвердить стаж или заработок за определенный срок. Или трудовая книжка испорчена или потеряна. Или в ней записи размыло водой. Как доказать сведения в таких ситуациях, объясняется в ответе ПФР:

«Если документы о работе потеряны и получить их невозможно, например, они небрежно хранились, были умышленно уничтожены или по другим причинам — не по вине работника, то периоды работы устанавливаются на основании свидетельских показаний. Для этого нужно как минимум два свидетеля, которые знают этого сотрудника по совместной работе у одного работодателя и имеют документы о своей работе за то время, что они подтверждают работу гражданина. Но свидетельские показания подтверждают только стаж, а никак не зарплату».

Сейчас на лицевых счетах граждан имеется практически вся информация о всех периодах их трудовой деятельности. Эти данные Пенсионный фонд собирал на протяжении нескольких лет. Чтобы избежать рисков, лучше заранее проверить эту информацию в личном кабинете на сайте ПФР.

У тех, кто не получает страховую пенсию, остается социальная. Такая пенсия по старости, например, с учетом индексации, обещанной с 1 апреля, составит чуть более 5 тысяч рублей в месяц.

Негосударственные пенсионные фонды (НПФ) лоббируют дополнительные преференции для граждан, которым с 2019 года предстоит самостоятельно формировать индивидуальные пенсионные капиталы (ИПК). Действенной мерой стимулирования могло бы стать софинансирование взносов для тех, кто готов отчислять в ИПК от 6% своей зарплаты и не пользоваться каникулами по платежам. Ключевой вопрос — найдутся ли в бюджете средства на дополнительные расходы, которые оцениваются в 25 млрд руб. в год.

Переформатирование нынешней системы ОПС в ИПК (предполагается, что гражданам предстоит самостоятельно формировать пенсионный капитал уже с 2019 года; см. "Ъ" от 17 марта) стало вчера одной из центральных тем Биржевого форума. Как сообщил замминистра финансов Алексей Моисеев, согласование концепции ИПК с Минфином и Банком России завершено. Ожидается, что в течение недели документ будет внесен в правительство. Как отметил первый зампред ЦБ Сергей Швецов, законопроект об ИПК может быть внесен в Госдуму уже в ближайшую сессию.

Ключевые параметры новой системы, представленные разработчиками в конце прошлого года, кардинально не изменились. Массовость на первоначальном этапе должна обеспечить автоподписка. При этом гражданин по желанию сам определяет величину взносов (от 0% до 6%, по умолчанию она меняется ступенчато в этих же пределах). По итогам года он имеет право на вычет из налогооблагаемой базы по НДФЛ (пропорционально отчислениям, но не выше 6%). Также за ним сохраняется право на каникулы по отчислению взносов.

Таким образом, поступления в НПФ должны будут обеспечивать граждане, формирующие ИПК. Однако на практике для отказа от текущего потребления в пользу будущей пенсии должны быть мощные стимулы. Форсировать приток средств в негосударственную пенсионную систему реально при софинансировании со стороны государства. С такой инициативой выступил на форуме президент Национальной ассоциации пенсионных фондов (НАПФ) Константин Угрюмов. Как он отметил, с целью стимулирования граждан, софинансирование логично предоставлять лишь тем клиентам, кто готов отчислять в ИПК от 6% зарплаты в первые три года и отказаться от каникул по платежам. По оценке НАПФ, при добровольном отчислении 6% от зарплаты 2 млн занятых их отчисления составят более 51 млрд руб. в год. Таким образом, при софинансировании 50% от платежей граждан совокупные расходы государства составят до 25 млрд руб. в год. Впрочем, по его словам, "величины взносов и предельной суммы софинансирования — обсуждаемые параметры".

В пресс-службе ЦБ отметили, что приветствуют "любые инициативы, направленные на повышение привлекательности ИПК". Однако их практическое применение будет зависеть от возможностей российского бюджета, но этот вопрос находится в компетенции Минфина. Впрочем, как заявил вчера господин Моисеев в кулуарах форума, идею НАПФ министерство поддержать "пока не готово".

При условии софинансирования участие в ИПК было бы для граждан более выгодным, чем депозиты в банках, считает и гендиректор Национального НПФ Светлана Касина. Это будет хорошим стимулом для граждан включиться в программу с максимальной ставкой взносов, уверена и гендиректор НПФ Сбербанка Галина Морозова. "У людей есть интерес к самостоятельному накоплению. Это показывают результаты продаж комплексной программы, которую мы запустили в конце 2016 года. Сегодня через сеть Сбербанка заключается уже около 5 тыс. договоров в день",— отмечает госпожа Морозова. Впрочем, для ряда клиентов, серьезно ограниченных в доходах, предложения НАПФ могут оказаться слишком обременительными. "Логичнее было бы на первоначальном этапе ограничивать сумму софинансирования, а не процент",— указывает госпожа Касина. Действующей стимулирующей мерой притока новых средств в НПФ, по оценке члена совета директоров НПФ "Согласие" Андрея Неверова, было бы и увеличение суммы налогового вычета для граждан на страховые взносы по ИПК. Сейчас для НПО база для налогового вычета составляет 120 тыс. руб. в год.

По оценке управляющего директора по корпоративным рейтингам "Эксперт РА" Павла Митрофанова, даже с учетом серьезных ограничений — по величине взносов и отказу от каникул — шансы на софинансирование ИПК невелики. "Даже при лучшем сценарии сумма софинансирования, скорее всего, будет серьезно ограничена, как в программе 1000x1000 (объем софинансирования в ней был ограничен 12 тыс. руб. в год.— "Ъ")",— говорит Павел Митрофанов. Обращение в ЦБ и Минфин с инициативой предоставления софинансирования при формировании гражданами ИПК НАПФ направит в течение недели.

В регионах появились первые пенсионные "отказники". Эксперты бьют тревогу: такая проблема может возникнуть не только у тех, кто получает "серую" зарплату, ведь большинство граждан, выходящих сейчас на пенсию, пережили распад СССР, а тогда исчезли многие архивы, подтверждающие трудовую деятельность, пишет BFM.

Почти 400 жителей Саратовской области не набрали нужного количества пенсионных баллов или трудового стажа для назначения страховой пенсии в 2016 году, говорится на портале регионального отделения Пенсионного фонда. Во Владимирской области по такой же причине почти сотне граждан, достигших пенсионного возраста, отказали в назначении страховой пенсии. Кто рискует остаться без выплат.

На страховую пенсию по старости могут рассчитывать не все. Чтобы ее получить в этом году, нужно иметь не менее восьми лет страхового стажа и определенное количество пенсионных баллов (11,4). С каждым годом эти требования будут увеличиваться (к 2025 году для получения страховой пенсии нужно будет накопить 30 баллов). Когда пять лет назад принималась балльная формула, эксперты объясняли, что часть россиян останутся без страховой пенсии.

В таком положении могут оказаться до 20 миллионов человек, считают в Национальной ассоциации негосударственных пенсионных фондов (НАПФ). На этих людей переложили проблему "серых" зарплат» при том, что решать ее должно государство, говорит советник президента (НАПФ) по информационной политике Валерий Виноградов.

Валерий Виноградовсоветник президента Национальной ассоциации пенсионных фондов (НАПФ) "Сейчас бессмысленно говорить: "Давайте бороться с "серой" зарплатой, давайте заставим всех людей требовать "белую" зарплату, выплаченную вчистую". Мы прекрасно понимаем, что человек может, безусловно, это требовать, но он не сможет

Потеряли инвестдоход почти все, кто перевели накопления в НПФ в прошлом году, то есть 4 миллиона 650 тысяч человек. В основном они лишились денег за два года. Эксперты, опрошенные Business FM, оценили потери в 40-45 млрд. На что пойдут деньги, которые остались в ПФР, как потери скажутся на будущих пенсиях?

"Молчуны" в прошлом году проявили активность. Так называют тех, кто хранят свои пенсионные накопления в государственном Пенсионном фонде России. Число людей, решивших покинуть его и перейти в негосударственные пенсионные фонды, выросло по сравнению с прошлым годом. В 99 случаях из 100 эти люди потеряли свой инвестдоход, в основном, за два года. Так совпало, что доходность ВЭБа, который управляет этими деньгами, в эти годы была достаточно высокой: 10,5% в прошлом году (10,53%) и более 13% в позапрошлом (13,15% в 2015-м).

В деньгах это выглядит так: если у гражданина накопилось 100 тысяч рублей на пенсионном счете к концу 2014-го, то по итогу 2016-го стало 125 000 за счет сложного процента (по итогу 2015-го года там было 113 тысяч, которые реинвестировались под 10,53% в 2016 году). Допустим, в прошлом году он решил перевести эти деньги в НПФ и написал заявление. Но перейдет в НПФ не 125 000, а лишь 100 000. Инвестдоход за два года останется в Пенсионном фонде России. Таковы действующие правила. Пенсионные накопления инвестируются на пятилетний срок, и те, кто забирают деньги досрочно, штрафуются, пояснил исполнительный директор НПФ "Сафмар" Евгений Якушев.

Евгений Якушев исполнительный директор НПФ "Сафмар" "Все это стало возможным, потому что когда принимали закон о гарантировании, предусматривалось — и это была основная идея — создание инструментария долгосрочного инвестирования денежных средств. Тогда были заложены эти штрафы на инвестдоход. Но никто не предполагал в этот момент времени, что будет заморозка новых взносов. Поэтому сейчас счета растут только благодаря инвестдоходу, и размеры штрафов становятся колоссальными, бессмысленными и неэффективными".

Те, кто решат перейти из ПФР в негосударственные фонды, потеряют доход за три года. Удержанный инвестдоход направляется в резерв ПФР. Эти средства служат "подушкой" безопасности в рамках системы гарантирования. В частности, из этих денег будет пополняться инвестпортфель фонда, если на пятилетнем горизонте будет получен убыток, пояснили Business FM в Центробанке. Ассоциация пенсионных фондов неоднократно обращалась к правительству с предложением изменить действующий порядок переходов, говорит руководитель аналитической службы АНПФ Евгений Биезбардис:

Евгений Биезбардис руководитель аналитической службы АНПФ "Мы оценивали потери в 40 млрд рублей, пока наша оценка сохраняется. Хотя это довольно предварительные расчеты. Мы считаем, что уже пора изменить механизм перевода средств, потому что сейчас застрахованное лицо обращается к новому страховщику, зачастую через агентов. Агенты иногда не сообщают о возможных потерях. Мы считаем, что нужно защитить клиентов, защитить застрахованных лиц от преждевременных, необдуманных решений".

В прошлом году власть анонсировала пенсионную реформу, а именно введение Индивидуального пенсионного капитала (ИПК), который будет пополняться за счет самих работников. Звучало предложение перевести накопления "молчунов" в баллы. В связи с этим многие поспешили покинуть государственный Пенсионный фонд, чтобы не расставаться с пенсионными деньгами. Было бы логично,в связи с подобными предложениями, разрешить переходить в новую систему без потери инвестдохода.

Пенсионный фонд России переведет почти 235 млрд рублей в НПФ. После этого его доля на пенсионном рынке составит меньше 43%. Суммарно во всех НПФ будет находиться более 2 трлн 300 млрд рублей. Под управлением ВЭБа на 600 млрд меньше. Первый зампред ЦБ Сергей Швецов оценил общую потерю инвестдохода граждан в 70 млрд рублей за прошлый год — данные как по государственному, так и по негосударственным фондам, пишет BFM.

Уровень опасений по поводу негативных сценариев развития экономики в России выше, чем в среднем в мире. К такому выводу пришли аналитики международного рекламного холдинга Havas Media на основе глобального исследования "Money, Money, Money". Опрос 12 тыс. респондентов был проведен в 2016 году в 37 странах.

Более всего россияне опасаются реализации следующих сценариев: дефолт государства (56% опрошенных), необходимость финансово поддерживать своих взрослых детей (50%), потеря инвестиций (46%). Первая тройка экономических страхов в мире выглядит несколько иначе — за рубежом больше всего боятся оказаться без средств в старости (39%), потерять инвестиции (33%) и способность оплачивать текущие счета (33%). В России, наоборот, беспокойство о финансовом положении в старости находится в рейтинге страхов на предпоследнем месте (30%). По мнению авторов исследования, это обусловлено большей распространенностью долгосрочного планирования в западных странах — россияне скорее живут одним днем. При этом если за рубежом на первых местах рейтинга стоят страхи за себя, то в России в большинстве случаев беспокоятся о близких. На последнем месте и в России (30%), и в мире (16%) находится страх оказаться беднее друзей и родственников.

В будущем, по мнению большинства россиян (70%), все меньше благ будет доставаться им бесплатно (в мире так считают 85%). При этом половина опрошенных считают, что их детям уготовано больше проблем с финансами. Такое видение будущего, по мнению аналитиков, подталкивает людей к позитивному настрою на труд — 90% готовы работать больше, чтобы получать больше, лишь 10% согласны меньше работать и меньше получать (в мире только три четверти опрошенных готовы отдавать работе больше усилий и времени). При этом лишь треть россиян настраивают своих детей на карьеру и высокую зарплату как на основное мерило счастья, что тем не менее является самым высоким показателем среди опрошенных стран. В мире 80% родителей "подталкивают своих детей выбирать будущую профессию сердцем, а не кошельком" — в России таковых две трети, что, как объясняют авторы исследования, связано с большим социальным расслоением в РФ, "Коммерсант".

Как и в случае с федеральным бюджетом, консолидированная бюджетная система России, как предполагается, станет сбалансированной с 2019 года: в следующем году ее дефицит составит 1,5% ВВП, в 2019 году — 0,95% ВВП. Разница между собственными доходами федерального бюджета и собственными расходами, около 4% ВВП, как и ранее, в основном уйдет на трансферт Пенсионному фонду — впрочем, стараниями Минфина размер этого перечисления, несмотря на проблемную демографическую ситуацию и рост числа пенсионеров, будет сокращен с 3,44% ВВП в 2018 году до 3,12% в 2020-м, пишет "Коммерсант".

Прогноз динамики доходов и расходов консолидированной бюджетной системы РФ опубликован в составе приложений к пакету бюджета на 2018–2020 годы, внесенному в прошлый четверг в Госдуму. Расчеты “Ъ” по этим данным Минфина показывают, что, несмотря на проблемы региональных бюджетов 2015–2017 годов, консолидированная бюджетная система РФ, как предполагается, будет сбалансированной (с дефицитом менее 1%) уже в 2019 году. Согласно данным прогноза, консолидированный дефицит бюджетной системы в 2018 году составит 1,457 трлн руб. (1,5% ВВП), в 2019 году он снизится до 0,947 трлн руб. (0,95% ВВП), а в 2020 году — до 0,921 трлн руб. (0,85% ВВП). То есть сокращается даже номинальный объем дефицита, а, следовательно, и потребность в займах бюджетной системы — напомним, существенное превышение расходов регионов над доходами в 2015–2016 годах вызвало региональный кризис и рост внутреннего долга регионов.

Напомним, с точки зрения принятой бюджетной методологии РФ федеральный бюджет остается дефицитным и в 2018 году (1,3% ВВП), и далее, и федеральный дефицит остается главной причиной существования дефицита во всей системе. Впрочем, собственные доходы федерального центра за счет устройства налоговой системы и потоков средств внутри бюджетной системы всегда превышают его расходы без учета трансфертов. В 2018 году, исходя из прогноза Минфина, собственные федеральные расходы составят 11,452 трлн руб., что на 3,804 трлн руб. (3,9% ВВП) превысит его общие доходы. В 2019 году «избыток» увеличится до 4,13% ВВП, в 2020-м вернется к 3,87% ВВП.

Почти весь объем этого "избытка" уходит не в регионы, а на трансферт Пенсионному фонду России (ПФР). Сам ПФР обеспечивает собственные расходы доходами от сборов на 60%, отметим, впрочем, что расходы ПФР — это не только страховые пенсии. В 2018 году перечисления федерального бюджета в ПФР составят 3,39 трлн руб.; чуть меньше, 3,34 трлн руб., в 2019 году и чуть больше, 3,44 трлн руб.,— в 2020-м. На деле это достаточно большое достижение Минфина: в пересчете на доли в ВВП масштаб трансферта сократится с 3,44% в 2018 году до 3,12% в 2020-м. Учитывая, что все это происходит на фоне продолжающегося роста продолжительности жизни, роста доли пенсионеров в населении РФ и формальной обязанности ПФР индексировать большую часть пенсий по инфляции,— это довольно значимая составляющая бюджетной консолидации.

Ситуация с региональными бюджетами (региональный и муниципальный уровень бюджетной системы) сложнее. Формально без учета трансфертов из других частей бюджетной системы они более дефицитны, чем федеральный бюджет: их доходы без трансфертов меньше общих расходов на 1,75% ВВП в 2018 году, эта разница сократится до 1,45% в 2020 году. Однако основная часть этой разницы — перечисления из Фонда обязательного медстрахования в территориальные фонды ОМС: юридически доходы системы ОМС получаются ФОМС, а расходуются через трансферты на уровне регионов и муниципалитетов. С учетом этого обстоятельства собственные доходы регионов и муниципалитетов плюс трансферты (11,26 трлн руб. в 2018 году) почти равны их расходам (11,31 трлн руб.), размер «дефицита» на этом уровне чисто символический — 0,05% ВВП в 2018 году и 0,01% ВВП в 2020 году. Обратная сторона происходящего — не только необходимость централизованного перераспределения в системе ОМС, но и постоянная потребность бедных регионов в федеральных расходах на коммунальную инфраструктуру — цифры Минфина дают ограниченное представление о масштабах этого перераспределения.

В борьбе за привлечение клиентов негосударственные пенсионные фонды (НПФ) намерены использовать новые аргументы. По собственной инициативе Ханты-Мансийский НПФ готов раскрыть структуру вложений вплоть до эмитентов, подобную практику предлагается закрепить на уровне отраслевых стандартов.

С инициативой раскрытия структуры активов в письме к членам Национальной ассоциации НПФ (НАПФ) (копия есть в распоряжении "Ъ") выступил президент Ханты-Мансийского НПФ Алексей Охлопков. Законодательных требований о публикации такой информации для НПФ пока нет. Часть ее — с разбивкой на классы активов и их доли в портфеле — обнародуют на своих сайтах единицы игроков. "Сейчас клиенты выбирают НПФ, не имея информации о качестве активов, без учета соотношения доходности к риску. Раскрытие вложений до эмитента на сайтах фондов мы предлагаем вести по итогам каждого месяца",— отметил господин Охлопков.

На первоначальном этапе портфели фондам предлагается раскрывать добровольно, затем утвердить такую норму как отраслевой стандарт. "Для клиентов это возможность увидеть, как зарабатывается реальная доходность, или понять, почему НПФ провалил этот показатель. И убедиться в том, что фонд не инвестирует в активы своих бенефициаров",— подчеркнул президент НАПФ Константин Угрюмов. Инициатива уже получила поддержку части игроков. Как сообщила гендиректор НПФ Сбербанка Галина Морозова, фонд раскроет инвестиционный портфель "в разрезе эмитентов по пенсионным накоплениям и пенсионным резервам" уже на этой неделе. "Раскрытие подобной информации всеми участниками рынка повысит прозрачность отрасли и положительно скажется на доверии клиентов",— уверена госпожа Морозова. Раскрыть структуру вложений готов и НПФ "Согласие". "Сейчас клиент видит только цифры доходности, но не понимает, что стоит за этими цифрами, какие активы в портфеле. Два совершенно разных портфеля могут показать сопоставимую доходность, притом что риски несопоставимы",— указывает гендиректор фонда Александр Вьюницкий.

Свой рецепт повышения прозрачности отрасли есть у второго отраслевого лоббиста — АНПФ. По оценке исполнительного директора НПФ "Сафмар" Евгения Якушева, более информативным для клиентов был бы переход фондов на публикацию отчетности по GIPS (глобальный стандарт результатов инвестирования, см. "Ъ" от 27 марта). "Мы предлагаем раскрытие через использование специальной проформы, в которой будут указаны риски эмитентов и, соответственно, агрегированные риски портфеля НПФ",— отметил господин Якушев.

Хотя клиенты НПФ в большинстве своем не обладают достаточной квалификацией, чтобы анализировать качество и риски портфелей фондов, в получении такой информации заинтересованы эксперты и аналитики. Несмотря на условия конфиденциальности, зачастую даже в процессе рейтингования они сталкиваются с отказом фондов раскрывать свои инвестиционные портфели. "Формальная причина — опасения за утечку инвестиционных идей, но мы в некоторых случаях понимаем, что реальные опасения связаны с нежеланием показывать неликвидную часть портфелей и комментировать причины инвестирования в такие инструменты",— отмечает управляющий директор по корпоративным рейтингам "Эксперт РА" Павел Митрофанов. Раскрытие информации о вложениях не приведет к копированию инвестстратегий, уверен гендиректор УК "Тринфико" Дмитрий Благов: "Управление активами построено не только на выборе инструментов, но и на определении момента покупки и продажи". В целом же объективная оценка рисков фонда зависит от глубины раскрытия информации о его вложениях. "Бумаги разных выпусков одного эмитента могут значительно отличаться ликвидностью, обладать высоким рейтингом или распространяться по клубной подписке",— отмечает директор группы рейтингов финансовых институтов АКРА Юрий Ногин.

Глава Пенсионного фонда России Антон Дроздов и министр труда Максим Топилин на расширенном заседании правления ПФР аккуратно обошли пенсионную реформу и налоговый маневр, разработанные Минфином. По их словам, система скоро станет независимой от трансфертов федерального бюджета. Финансовый блок правительства раскритиковал председатель Федерации независимых профсоюзов Михаил Шмаков, объявив решение о передаче администрирования страховых платежей от ПФР налоговой службе "позорным".

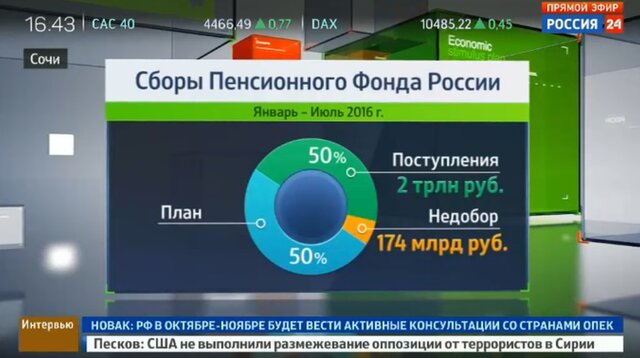

Пенсионный фонд России подвел итоги работы в 2016 году. Антон Дроздов рассказал, что всего было собрано 4,1 трлн руб. страховых взносов на обязательное пенсионное страхование. Это на 6,9% больше, чем в 2015 году. Сборы в Фонд обязательного медицинского страхования выросли на 9,2% и составили 1 трлн руб.

На пенсионное обеспечение ПФР потратил 6,5 трлн руб., на соцобеспечение — 571 млрд руб., на выплату материнского капитала — 365,2 млрд.

В этом году страховые пенсии неработающих пенсионеров будут проиндексированы в общей сложности на 5,8%, и средняя страховая пенсия по старости составит 13 655 руб. Работающим пенсионерам пенсию индексировать не будут.

Планируется, что доходы Пенсионного фонда будут расти в ближайшие три года и в 2019 году достигнут 8,9 трлн руб. Расходы увеличатся до 9,1 трлн руб. При этом трансферт из федерального бюджета в этом году составит 3,8 трлн руб., в следующем — 3,6 трлн руб., в 2019 году — 3,7 трлн руб. Зато должен вырасти объем собираемых страховых взносов с 4,1 трлн по итогам прошлого года до почти 5 трлн в 2019-м - пишет Gazeta.ru.

Стоит подчеркнуть, что из всего объема бюджетного трансферта на покрытие собственно дефицита системы пенсионного страхования идет менее трети. В 2017 году это 989,1 млрд руб., в 2019-м — 955 млрд. Доля трансферта в общих расходах на выплату страховых пенсий снизится с 15,4% в текущем году до 13,6% в 2019 году.

Министр труда и соцзащиты Максим Топилин отметил, что одной из ключевых задач "является уход от зависимости от трансфертов федерального бюджета".

"Мы с вами предприняли достаточно законодательных, организационных усилий с тем, чтобы постепенно двигаться в сторону классической страховой модели. И если в 2012 году трансферт составлял 3,1% ВВП, то в 2017 году по действующему бюджету он составит всего лишь 2,5% ВВП, в бюджете 2019 года — 2,2%», — сказал министр.

"То есть мы постепенно движемся к снижению доли трансферта и зависимости от федерального бюджета, — резюмировал он. — И это стратегическая задача".

Максим Топилин и Антон Дроздов все свои планы сверяют с действующей Стратегией развития пенсионной системы. Они не упоминали и не обсуждали предложения Минфина и Центрального банка, касающиеся пенсионной реформы и налогового маневра.

Минфин и ЦБ предлагают ввести систему индивидуального пенсионного капитала, к которой автоматически будут подключены все работающие граждане, и размер взносов в которую будет достигать 6% от размера заработной платы. Предусмотрена опция добровольного выхода из системы и налоговые льготы для участвующих в ней работников и работодателей.

Кроме того, Минфин предлагает провести налоговый маневр. Его смысл в снижении совокупной ставки взносов на пенсионное, медицинское и социальное страхование с нынешних 30 до 22% и одновременное повышение НДС с 18 до 22%.

Рапорт об успехах пенсионной системы прервал глава Федерации независимых профсоюзов Михаил Шмаков. Он заявил, что сейчас «пытаются опрокинуть» действующую пенсионную систему, которая развивается в рамках ранее принятой стратегии. Он считает, что в пенсионную систему не стоит постоянно вносить изменения, поскольку она носит долгосрочный характер.

«Все потуги, особенно распиаренные вещи отдельных политиков и деятелей правительства, которые все время предлагают новации, которые противоречат стратегии, которая принята и всех устраивает, вызывают самые большие опасения», — заявил Шмаков.

Его беспокоит, что в социальную политику вносятся необдуманные коррективы. Некоторые предложения носят деструктивный характер, считает он. В качестве примера Шмаков привел решение о передаче функции администрирования страховых взносов от внебюджетных фондов Федеральной налоговой службе.

«Позорное решение, неправильное решение. Я уверен, что мы с вами еще при нашей жизни доживем до того, когда оно будет отменено, но вред системе страхования нанесен колоссальный», — заявил под аплодисменты зала.

Он считает, что передача сбора страховых взносов противоречит сути страхового принципа. Налоговики хорошо собирают плоские налоги. А когда требуется дифференциация и интеллектуальное усилие, то налоговая не может этого сделать, сказал Шмаков и получил новую порцию аплодисментов. По его мнению, будут постоянно возникать проблемы из-за того, что взносы собирает ФНС, а пенсионные права формирует ПФР.

«Нельзя разрывать процессы формирования финансовой базы Пенсионного фонда и последующего формирования пенсионных прав граждан», — уверен Шмаков.

Передача администрирования страховых взносов в ведение ФНС произошла 1 января 2017 года. Сейчас ПФР занимается тем, что сокращает работников, которые занимались этой работой. По словам Антона Дроздова, их около 12 тыс. С начала года было сокращено около 5 тыс. человек.

«По нашей информации, заявление о переходе в Налоговую службу было подано в декабре месяце порядка 1,7 тыс. человек, сейчас идет их процесс рассмотрения и трудоустройства», — сказал Дроздов.

Также Шмаков негативно отозвался и о последних реформаторских инициативах финансового блока правительства. Реализация этих предложений приведет, по его мнению, к исчезновению государственного пенсионного страхования, а действующая система будет заменена обычным государственным соцобеспечением по остаточному принципу.

"Все говорят: мы оторвались от совка, от Советского Союза, мы будем развивать рыночные финансовые механизмы. При этом пытаются удушить страховую систему и вернуться снова к социальному обеспечению по остаточному принципу", — говорит Шмаков.

Председатель ФНПР также выступил против обязательной накопительной системы и функционирования на ее основе негосударственных пенсионных фондов.

Удивительно, но выступавший следом за профсоюзным лидером вице-президент Российского союза промышленников и предпринимателей Федор Прокопов был очень дипломатичен и не стал поддерживать однозначно сторону финансового блока правительства, хотя, казалось бы, бизнесу выгодно понижение страховых взносов.

Вопросы пенсионной реформы и налогового маневра Антон Дроздов прокомментировал позже, отвечая на вопросы журналистов.

Он, в частности, полагает, что надо дождаться итоговых предложений по системе индивидуального капитала, хотя в целом он не против нее.

"Нас в этой истории волнует вопрос, чтобы опять не было пересечения со страховыми взносами, которые идут в Пенсионный фонд, чтобы не было зависимости. Источники должны быть четко разделены", — сказал Дроздов.

Что касается налогового маневра, то, по словам главы ПФР, в фонд официальных документов это предложение не поступало. Он беспокоится, что в случае реализации этой инициативы увеличится дефицит средств Пенсионного фонда и придется соответственно нарастить трансферт из федерального бюджета. Объем выпадающих доходов может, по его словам, достичь 2 трлн руб.