В распоряжении РБК оказалась последняя версия концепции индивидуального пенсионного капитала. Ряд вопросов, возникавших к предложенной властями с 2019 года пенсионной реформе, в ней урегулирован. Однако у рынка возникло немало новых претензий. Главная — законопроект не должен работать задним числом

Крупные участники пенсионного рынка на днях получили последнюю рабочую версию проекта закона об индивидуальном пенсионном капитале (ИПК), подготовленную Минфином и Центробанком (есть у РБК). По мнению участников рынка, показателен сам факт появления последней версии проекта закона. «Это свидетельствует, что правительство от реформы отказываться не будет», — считает исполнительный директор НПФ «Сафмар» Евгений Якушев.

Минфин направил концепцию проекта федерального закона об ИПК в правительство РФ на прошлой неделе, уточнил РБК представитель пресс-службы Министерства финансов.

Документ — проект федерального закона «О внесении изменений в некоторые законодательные акты Российской Федерации» (в части формирования пенсионного плана индивидуального пенсионного капитала — ИПК — в системе негосударственного пенсионного обеспечения) — вызвал целый ряд вопросов у участников пенсионного рынка.

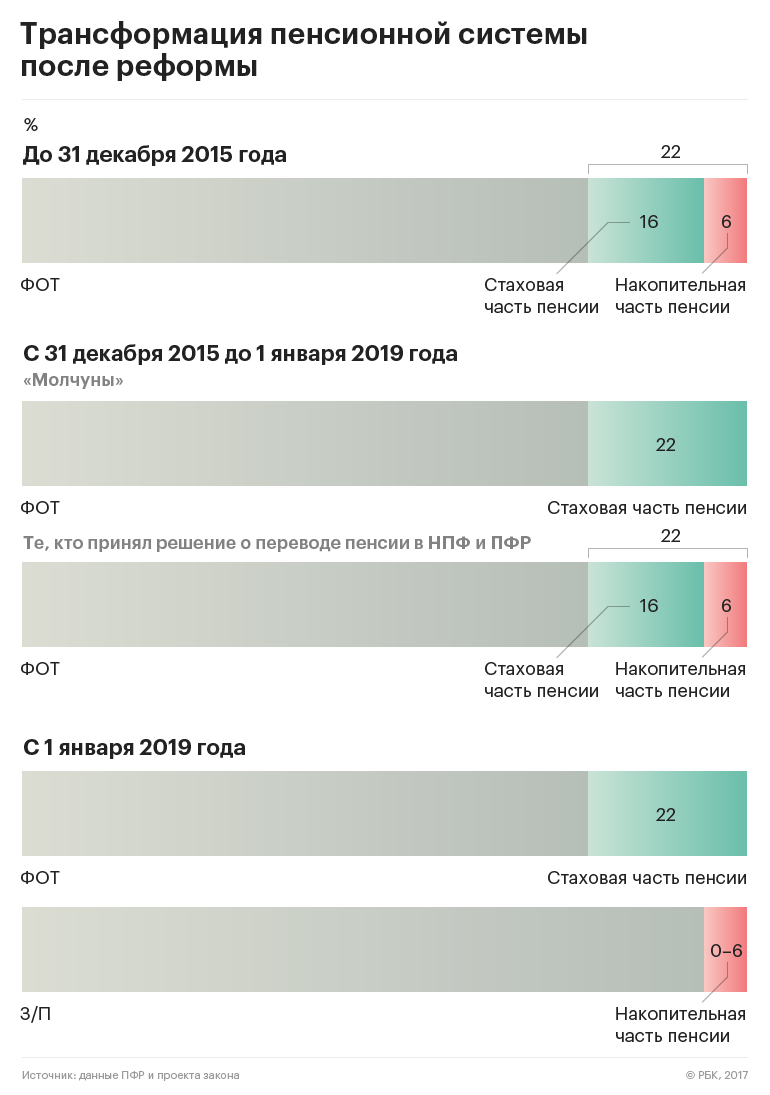

До 2015 года у россиян было две части пенсии: страховая — 16% и накопительная — 6%. С 2015 года население разделилось на два типа: «молчунов», оставивших свои средства в ПФР, у которых начала формироваться только страховая часть в размере 22%, и на принявших решение о будущем своей пенсии. У них 16% отчислений работодателя отчисляются в страховую часть, а 6% — в накопительную, которая инвестируется ВЭБом или НПФ.

Индивидуальный пенсионный капитал — это новая часть пенсии россиян, которая будет введена, по плану Минфина и ЦБ, вместо страховой части. Потребность в реформировании возникла из-за продолжающейся уже не первый год заморозки накоплений. Значительных поступлений новых денег в систему нет, а массовые выплаты начнутся с 2022 года. Так, по оценке Минтруда, за период с 1 января 2022 года по 1 января 2031 года единовременную выплату средств пенсионных накоплений получат 8,83 млн человек.

Согласно идее Минфина и ЦБ, работник будет копить на пенсию из своей зарплаты. Концепция предлагает массовое подключение граждан к системе и увеличение отчислений из зарплаты от 0 до 6% за шестилетний период. При этом гражданин может в первый год со вступления в силу закона отказаться от участия в ИПК, после же у него будет право только установить комфортный уровень отчислений или же написать заявление на пятилетние «каникулы», которые можно брать несколько раз подряд. При этом работодатель продолжит отчислять из фонда оплаты труда в страховую часть 22%, если не будет введен налоговый маневр.

Предполагается, что новая система начнет работать с 2019 года.

Спорные моменты

Прежде всего, в концепции уточняется, что состояние пенсионных накоплений в системе обязательного пенсионного страхования (ОПС) для целей запуска системы ИПК фиксируется по результатам переходной кампании 2016 года. То есть деньги пересчитываются в баллы «задним числом», ведь закон еще не действует. У рынка положения, регулирующие ситуацию до вступления закона в силу, вызвали вопросы. «Закон не может регулировать ретроспективные действия, он должен быть направлен только на перспективу», — считает исполнительный директор НПФ «Сафмар» Евгений Якушев.

Еще один момент, который рынок счел спорным, описан в следующей норме концепции. «Все заявления о переходах в рамках системы ОПС, которые были поданы, но не рассмотрены ПФР на момент вступления в силу законопроекта (заявления переходной кампании 2017 года, «срочные» заявления переходных кампаний предыдущих лет), будут рассмотрены как заявления граждан по выбору НПФ в пенсионном плане ИПК», — говорится в концепции.

Срочные заявления граждан о переходе — заявления, которые граждане пишут на несколько лет вперед, чтобы не потерять инвестдоход, который сгорает при переходе из одного фонда в другой чаще чем раз в пять лет. Таких заявлений, например, по итогам кампании 2016 года было полмиллиона, говорится на сайте ПФР. Их в год переходной кампании ПФР не рассматривает. Под заявлениями переходной кампании 2017 года, которые не рассмотрены ПФР, участники рынка понимают отказные заявления, например, по причине ошибок, сделанных при заполнении заявления на переход или подаче нескольких заявлений в течение года.

При этом фраза «будут рассмотрены как заявления граждан по выбору НПФ», по мнению участников рынка, означает блокировку перехода граждан из НПФ в ПФР. По мнению главы НПФ «Будущее» Николая Сидорова, подобное принятие решений за будущих пенсионеров «противоречит правам тех застрахованных лиц, которые сейчас рассчитывают попасть в систему ОПС».

Не только минусы

Впрочем, участники рынка видят в концепции и позитивные моменты.

Главное, что в целом она не противоречит анонсам, которые делали Минфин и ЦБ по поводу пенсионной реформы, отмечают эксперты. В частности, как и анонсировалось на недавнем юридическом форуме в Санкт-Петербурге, проект включает в себя подключение граждан к системе через трудовой договор.

Появились в концепции и несколько важных деталей, которые ранее не были конкретизированы и вызывали вопросы у участников рынка.

Одна такая деталь — льгота для работодателя. В концепции появился пункт о стимулировании участия в ИПК не только граждан, но и компаний. «Налоговая льгота» для работодателей будет выглядеть так: взносы работников до 6%, которые работодатель будет отчислять в ИПК, при определении базы по налогу на прибыль организаций будут приниматься к вычету в составе расходов на оплату труда с повышающим коэффициентом. В первые шесть лет отчислений на работника такой коэффициент составит 1,03, а в последующие периоды — 1,06.

Сама по себе идея налоговой льготы для работодателей позитивна для рынка. Впрочем, формат предложенного налогового стимулирования вряд ли заинтересует работодателей участвовать в ИПК, считает генеральный директор НПФ «ЛУКОЙЛ-Гарант» Денис Рудоманенко. По его подсчетам, для предприятия, у которого ежегодно на фонд оплаты труда уходит в районе 1 млрд руб., налоговая льгота составит всего 180 тыс. руб. Такой учет только усложнит отчетность и расчеты для работодателя, а реальным стимулом, который будет заставлять работодателей уговаривать вступить работников в ИПК, не выступит, считает и менеджер отдела услуг в области управления персоналом PwC в России Юлия Титова.

Что касается налогового стимулирования граждан участвовать в ИПК, Минфин и ЦБ остановились на налоговом вычете до 6% от заработной платы в год. Глава НАПФ Константин Угрюмов считает, что граждане с низкими доходами могут не ощутить такой налоговой льготы. «Поэтому мы считаем, что должен быть включен механизм софинансирования со стороны государства», — говорит Угрюмов.

Новые вопросы

Породила концепция и новые вопросы у участников рынка. В частности, один из них связан с возможностью перевода негосударственного пенсионного обеспечения (НПО) в ИПК, говорит Николай Сидоров из НПФ «Будущее». В концепции говорится также, что гражданин может направить в ИПК пенсионные резервы, сформированные в его пользу по другим пенсионным схемам НПО.

«К личным средствам такой шаг применим, а вот к средствам компаний нет. Поскольку обычно компании используют программу софинансирования, такие шаги противоречат экономической природе отношений компаний и пенсионных фондов», — говорит Николай Сидоров. «Пенсионные резервы — это взносы работодателя и физлиц, у которых с Пенсионным фондом заключен договор. Инициатива является вмешательством в эти взаимоотношения», — соглашается с ним Евгений Якушев.

Среди прочих неясных моментов глава НАПФ Константин Угрюмов называет, в частности, вопрос о том, как будет решена проблема охвата фрилансеров, как в деталях будет работать схема вступления граждан в систему через трудовой договор. Представители крупных фондов рассказали, что они сейчас готовят вопросы к проекту, чтобы детально обсудить их с Минфином.

Противоречивые прогнозы

Прогнозы по популярности ИПК в том формате, в каком эта система описана в концепции, у рынка и регуляторов разошлись.

Если концепция реализуется в обсуждаемом формате, количество граждан, вовлеченных в систему ИПК, сократится, по оценке Дениса Рудоманенко, в 15–20 раз.

Однако, как говорит заместитель министра финансов Алексей Моисеев, «у нас сейчас в системе ОПС участвуют около 55% из тех, кто имеет на это право. Причем последние годы фонды активно привлекают клиентов. Поэтому я ожидаю, что число участников в ИПК будет около 50% от экономически активного населения». Ежегодно, по нашим подсчетам, поступления составят от 0,5 трлн до 1 трлн руб. ежегодно, когда реформа будет работать в полную силу, сообщил он РБК. По его словам, согласно международному опыту в зависимости от активности маркетинговых компаний к аналогичным пенсионным системам подключаются от 30 до 60% граждан.

В балансах некоторых крупных негосударственных пенсионных фондов (НПФ) активы, которые может потребоваться заместить в течение двух лет, достигают 40% пенсионных накоплений, следует из обзора рейтингового агентства RAEX. Среди них – не соответствующие новому проекту положения ЦБ, которое вводит дополнительные ограничения на инвестирование пенсионных накоплений, указывает аналитик агентства Павел Митрофанов. Согласно этому документу НПФ сможет инвестировать лишь 15% накоплений в активы связанных сторон, а в банки – 30%. Часть ипотечных сертификатов участия (ИСУ) фондам можно будет держать в портфеле до погашения, но к июлю 2019 г. от них также надо будет избавиться, пишут "Ведомости".

К недостаточно качественным активам, по словам Митрофанова, относятся и те, что не соответствуют действующим ограничениям (до 25% – в связанные стороны, до 40% – в банки). В отношении некоторых таких активов уже действуют предписания об их замещении или устранении, знает аналитик. В 2016 г. ряд крупных фондов либо явно (через предписания ЦБ), либо неявно (через добровольно разработанный и представленный регулятору план) вступили на двухлетний путь реструктуризации активов, сказано в обзоре RAEX: «Причиной этих действий стал значительный объем старых (купленных до введения ограничений) активов на балансе».

Сейчас же нахождение таких активов в портфелях пенсионных накоплений выглядит необоснованным, в некоторых случаях – уже и формально не соответствующим требованиям, отмечается в обзоре: «Поэтому фонды были вынуждены начать активную работу по расчистке балансов от недостаточно надежных и ликвидных облигаций, ИСУ, а также вложений в связанные стороны».

Авторы обзора не ожидают, что вступление в силу новых требований к инвестированию пенсионных накоплений приведет к масштабным списаниям оказавшихся ненадлежащими активов и сильному влиянию на их доходность. Имеющегося времени хватит бенефициарам фондов на то, чтобы рефинансировать свои проекты, которые фондировались средствами НПФ, и вернуть ликвидность в фонды, считают авторы обзора. Регулятор предоставил достаточно времени фондам для перехода к новым требованиям, поэтому риски для индустрии минимальны, уверен исполнительный директор НПФ «Сафмар» Евгений Якушев.

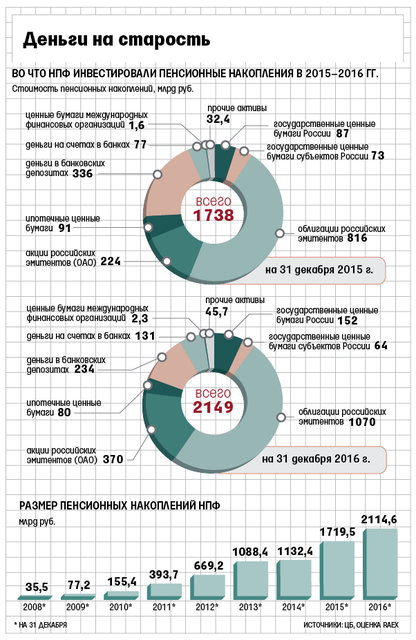

Всего пенсионные накопления в НПФ сейчас составляют 2,1 трлн руб. (см. график).

«По нашим оценкам, в течение ближайших двух лет фондам необходимо будет избавиться от активов приблизительно на 250–300 млрд руб.», – замечает аналитик АКРА Юрий Ногин: часть будет погашена, часть владельцам крупных финансовых групп придется переводить с балансов фондов на балансы других структур этих групп.

«Вложения в связанные стороны, по нашим подсчетам, как минимум половина портфеля акций, которым владеют НПФ», – говорит стратег «Сбербанк CIB» Андрей Кузнецов. Многие из не соответствующих новым требованиям активов – это фактически строительные и иные проекты, говорит Митрофанов из RAEX: во время высоких ставок или на ранних этапах они финансировались за счет фондов, покупавших их облигации.

Под замену пойдут не только активы, которые зачастую невозможно продать в рынок, предупреждает исполнительный директор УК «Финэкс плюс» Владимир Крейндель: «Будет происходить поиск определенных возможностей, чтобы идеология вложений осталась той же самой и была соблюдена форма, требуемая регулятором».

Лимиты по вложениям в связанные стороны существовали и ранее, но НПФ могли оставаться в рамках регулирования благодаря обмену активами, когда один фонд вкладывался в материнскую компанию другого НПФ и наоборот, рассказывает Кузнецов. Если 40% – не исключение, а среднерыночный уровень, проблем не избежать, полагает он: заменить активы на 800 млрд руб. за два года для НПФ будет невозможно – «скорее всего, либо ЦБ обратно смягчит требования к структуре вложений накоплений, либо отложит сроки, когда новые положения вступят в силу».

Некоторые финансовые группы, вероятно, рассмотрят возможность перевода активов из НПФ на баланс родительской организации, для того чтобы удовлетворить ограничения по связанным сторонам, полагает Кузнецов.

Запрос в ЦБ остался без ответа.

Основой индивидуального пенсионного капитала (ИПК) гражданина станет его счет обязательного пенсионного страхования (ОПС) в НПФ по итогам переходной кампании 2016 года. Это следует из концепции закона об ИПК, разработанной ЦБ и Минфином. Если предложения будут утверждены законодательно, то активно расширяющие базу ОПС фонды в этом году, по сути, зафиксируют чистый убыток — накопления новых клиентов они получат в лучшем случае через пять лет. При этом действенных стимулов для граждан по участию в ИПК — добровольных или принудительных — в концепции так и не появилось.

В распоряжении “Ъ” оказалась концепция закона об индивидуальном пенсионном капитале, ставшая итогом многомесячных консультаций экономического и социального блоков правительства. Разработчики этого документы — Минфин и ЦБ — впервые объявили о реформе пенсионной системы осенью 2016 года (см. “Ъ” от 24 сентября). Впоследствии появлялись лишь небольшие детали ИПК (см. “Ъ” от 10 марта и 6 апреля).

Как и ожидалось, основой пенсионного капитала гражданина станут его накопления ОПС. Однако согласно предложенной концепции (и в этом безусловная новость) стартовые ИПК будут формироваться по итогам кампании 2016 года. При этом разработчики концепции предусмотрели условие, что при смене НПФ чаще одного раза в пять лет граждане не будут терять инвестиционный доход (в отличие от существующей системы ОПС). Однако в таких случаях в новый фонд будут поступать лишь новые отчисления (от 1% до 6% от зарплаты гражданина). Основное тело пенсионного счета в ИПК будет переводиться из фонда в фонд также не чаще одного раза в пять лет.

Возможную фиксацию статус-кво задним числом представители отрасли встретили в штыки. «Концепция должна предусматривать преемственность переходных кампаний с точки зрения учета всех застрахованных лиц, привлеченных в 2017 году, именно в системе ОПС, а не в ИПК»,— предостерегает гендиректор НПФ «Будущее» Николай Сидоров.

«Год за годом фонд показывает низкую или отрицательную доходность, я хочу уйти из НПФ, пишу заявление, а моими деньгами недобросовестные или неквалифицированные люди продолжают пользоваться еще пять лет. Это привлекательности системе не добавляет»,— уверен президент НАПФ Константин Угрюмов.

Корректировки законодательства чреваты и фиксацией прямых убытков для игроков, ведущих активную кампанию по привлечению клиентов — их счета они рискуют не увидеть и по истечении пятилетки. При этом по итогам 2017 года ожидается, что сменят фонды 3,5–4,5 млн человек. С учетом себестоимости привлечения в 2–3 тыс. руб. за клиента, совокупные годовые затраты НПФ на привлечение могут составить, по оценке директора группы рейтингов финансовых институтов АКРА Юрия Ногина, 8–10 млрд руб. «При этом никаких гарантий, что за пять лет гражданин не примет решение в пользу другого НПФ или не возьмет каникулы по уплате взносов в ИПК»,— добавляет эксперт.

Аргументов же в пользу массовости ИПК в концепции практически не осталось. Автоподписка, которую ранее продвигали ЦБ и Минфин, заменена на дополнительное соглашение к трудовым договорам между работодателем и сотрудниками, которое станет обязательным (правда, не уточняется в силу какого закона). Дополнительных стимулов для работодателей в сравнении с уже действующими льготами при формировании в НПФ корпоративных пенсионных программ (НПО) также нет. «Если работнику или работодателю придется совершать какие-либо дополнительные действия для включения в программу — это в разы снизит количество участников системы ИПК»,— отмечает исполнительный директор НПФ «Сафмар» Евгений Якушев. По оценке президента АНПФ Сергея Белякова, в случае замены автоподписки на публичную оферту к трудовому договору, в формировании ИПК будут участвовать не более 10% от участников ОПС (около 30 млн человек по итогам 2016 года).

Ни софинансирования со стороны государства, ни признания за гражданами права собственности на средства ИПК (ОПС де-юре является собственностью государства) в концепции также не прописано. Вместе с тем в концепции заявлена возможность для граждан перевести сформированные в НПО средства в ИПК. «Так как речь идет о личных средствах гражданина, справедливо дать ему право самостоятельно решать, какая из систем лично для него выгоднее — участвовать в НПО, или в ИПК, или в обеих одновременно»,— уверен заместитель исполнительного директора НПФ «Благосостояние» Иван Волков. Переток между накопительной и корпоративной пенсионными системами в случае утверждения подобной нормы в законе должен быть двусторонним, считает эксперт.

Сроки внесения законопроекта об ИПК в Госдуму в Минфине и Банке России по запросу “Ъ” во вторник не раскрыли. «С учетом незаинтересованности социального блока правительства, шансы на утверждение закона об ИПК даже в нынешнем усеченном виде не более 50%»,— оценивает господин Угрюмов.

епутационные скандалы, связанные с агрессивным переманиванием клиентов из одного негосударственного пенсионного фонда (НПФ) в другой и искусственным удержанием клиентов, становятся одним из основных рисков рынка НПФ перед переходом на систему индивидуального пенсионного капитала (ИПК). Об этом говорится в обзоре пенсионного рынка, подготовленном рейтинговым агентством «Эксперт РА» (RAEX).

Пенсионный фонд России в 2016 году рассмотрел 12 млн заявлений граждан о смене пенсионного фонда, из них удовлетворено 6,5 млн, следует из данных ПФР. При этом в 2,9 млн случаев (55,8% от общего числа отказов) причиной отказа было наличие другого заявления, с более поздней датой.

«Это говорит о предельно агрессивной политике большинства фондов по переманиванию клиентской базы друг у друга: дублирующих заявлений по смене НПФ оказалось в полтора раза больше удовлетворенных», - отмечается в обзоре «Эксперт РА».

Репутационные издержки

Мотивы фондов набрать максимальный объем активов объяснимы, однако перед пенсионной реформой репутационные риски отрасли повышаются, подчеркивает агентство.

«Громкие скандалы и массовые суды могут негативно повлиять на общее мнение обо всей отрасли. Репутация ненадежной отрасли недопустима для социально значимых пенсионных денег, и крен в эту сторону может усложнить лоббистские усилия пенсионных ассоциаций и ослабить переговорную позицию всех участников рынка по вопросам конфигурации системы ИПК и всего рынка НПФ», - пишут аналитики.

Кроме того, до реформы фондам потребуется очистить портфели от недостаточно качественных и ликвидных вложений. «В балансах некоторых крупных фондов активы, требующие замещения на горизонте в два года, достигают 40% от общего объема», - говорится в обзоре.

За 2016 год банковские депозиты стали лидером по сокращению доли в инвестиционных портфелях НПФ: они снизились на 8% на фоне роста вложений в акции и облигации. Как ранее сообщал ТАСС, по оценке Аналитического кредитного рейтингового агентства (АКРА), пенсионным фондам предстоит до 1 июля 2018 года заместить до 350 млрд рублей банковских активов акциями и облигациями. Это связано с введенными ЦБ РФ ограничениями на инвестиции НПФ в банковский сектор.

Что такое ИПК

Концепция индивидуального пенсионного капитала, разработанная ЦБ и Минфином, предполагает автоматическое подключение граждан к формированию пенсионных накоплений. То есть вместо работодателя взносы будет делать сам работник.

Предполагается, что граждане при поступлении на работу будут автоматически регистрироваться работодателем в системе ИПК. Работодатели в свою очередь будут автоматически отчислять до 6% от зарплаты сотрудника в НПФ на его личный счет. При этом у граждан остается возможность отказаться от подписки.

Стимулировать работодателей участвовать в системе предлагается льготами: на сумму уплаченных работником взносов компаниям предоставляется вычет по налогу на прибыль.

Система индивидуального пенсионного капитала должна заработать не позднее 1 января 2019 года.

Информационное агентство России ТАСС

Механизм санации негосударственных пенсионных фондов (НПФ) не потребуется в обозримом будущем, считает первый зампред ЦБ Сергей Швецов. Однако, по его словам, такой механизм должен быть создан как один из инструментов управления кризисами.

«Я не вижу кейса сегодня и даже в перспективе, который бы потребовал вмешательства ЦБ в эту систему», - передает слова Швецова об НПФ «Интерфакс». Во-первых, выстроена система гарантирования и через нее клиент защищен, перечислял Швецов. Во-вторых, система пятилетнего горизонта по инвестированию защищает сами фонды от временных потерь, которые можно будет компенсировать за счет будущих доходов. «Система в обозримом будущем не говорит о том, что требуются какие-то санации», - заметил он.

Однако, продолжил Швецов, у регулятора должны быть инструменты санации на случай кризисных ситуаций. «Понадобятся или нет – другой вопрос. Понимаете, это как есть армия у страны, не факт, что страна будет воевать, но чем у нее больше армия, тем меньше вероятности, что она будет воевать», - сравнил Швецов (цитата по «Интерфаксу»). Он подчеркнул, что нет явлений, которые говорят, что сегодня санация НПФ может срочно потребоваться. Но дополнительные рычаги влияния усилят возможности Центробанка по обеспечению финансовой стабильности.

Вчера, 6 октября, стало известно, что Центробанк завершил разработку законопроекта о санации страховщиков и направил свои предложения на согласование в Минфин. Летом этого года впервые был применен новый механизм санации банков – Фонд консолидации банковского сектора, подконтрольный ЦБ, стал санатором банка «ФК Открытие». При этом помимо банка в периметр санации вошли «Росгосстрах», банк «Траст», «Росгосстрах банк», НПФ «Лукойл-гарант», НПФ электроэнергетики, НПФ РГС, «Открытие брокер», «Точка» и Рокетбанк, а также еще примерно два десятка юрлиц.

Через банк «ФК Открытие» ЦБ получил контроль над фондами группы, хотя технически контроль над ними и остался в рамках санации банка, указывает управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. Но так как не все фонды входят в банковские группы и могут быть санируемы через них, то, конечно, отдельный механизм санации НПФ необходим, добавляет он.

«Но никто же не знает, что будет в будущем. Общий подход к финансовому рынку, он мне кажется более правильным, чем избирательный», - цитируют "Ведомости" Швецова.

Минфин предлагает изменить ограничения на инвестирование пенсионных накоплений молчунов: с 14 июля госуправляющий ВЭБ сможет инвестировать пенсионные накопления, переданные ему Пенсионным фондом России (ПФР), только в ценные бумаги, которым Аналитическое кредитное рейтинговое агентство (АКРА) присвоило рейтинг не ниже уровня А- по национальной шкале. Если бумаги находятся в портфеле ВЭБа, но с 14 июля не соответствуют новым требованиям, то у ВЭБа есть три года, чтобы избавиться от них. Изменения касаются расширенного инвестиционного портфеля ВЭБа (1,7 трлн руб. на конец I квартала 2017 г.) и портфеля выплатного резерва (7,9 млрд руб.). Соответствующие поправки опубликованы на regulation.gov.

Для пенсионных накоплений, переданных ПФР под управление частным УК, Минфин предлагает установить возможность инвестирования в бумаги с рейтингом АКРА на уровне BBB-. Но срок, за который УК должны избавиться от бумаг, не соответствующих этому критерию, всего один год.

14 июля истекает переходный период, в течение которого в России действуют рейтинги международных агентств, не аккредитованных ЦБ. После этого регулятор намерен использовать только рейтинги, присвоенные по национальной шкале.

Почти половина инвестпортфеля ВЭБа вложена в корпоративные облигации (715,8 млрд руб.), бонды с ипотечным покрытием (52 млрд руб.), и субфедеральные бумаги (3 млрд руб.) Портфель выплатного резерва более чем наполовину (4,5 млрд руб.) инвестирован в бонды. В управлении УК на конец прошлого года находились, по данным ЦБ, 42,1 млрд руб.: у «ВТБ капитал управление активами» – 8,8 млрд руб., у «Сбербанк управление активами» – 8,5 млрд руб. «ВТБ капитал управление активами» вложил в корпоративные облигации 5 млрд руб., а в бумаги субъектов Федерации – 3,1 млрд руб., «Сбербанк управление активами» – 6,2 млрд и 544,2 млн руб. соответственно.

Согласно данным на сайте АКРА, ни один небанковский эмитент не имеет рейтинга выше BBB-, причем таковых, в принципе, только два: Sanymon Corporation (холдинговая компания «Азбуки вкуса», BBB-) и «Эльдорадо» (BB+). Что касается регионов, рейтинг АКРА есть только у трех: Самарской области (A), Калининградской (BBB-) и Московской (AA).

«Критерий, предложенный Минфином, является мягким по содержанию, но жестким по сути. Рейтинг АКРА имеют всего 23 организации: у двух он ниже ВВВ-, а из оставшихся эмитентами являются всего 15», – утверждает управляющий УК «Регион эссет менеджмент» Андрей Лобанов. По его оценкам, к 14 июля получить нужный рейтинг смогут не более 50 эмитентов, а в первом котировальном списке Московской биржи их более 150. «Решение не должно оказать влияние на госуправляющего, но, по всей видимости, будет стимулировать эмитентов ускорить принятие решения о получении рейтингов АКРА», – говорится в ответе пресс-службы ВЭБа.

По словам гендиректора АКРА Екатерины Трофимовой, переходный период позволит эмитентам получить рейтинги. «Год – это весьма комфортно. Значительная часть бумаг будет погашена, часть можно реализовать без потерь», – говорит гендиректор УК «Тринфико» Дмитрий Благов. Трофимова убеждает, что АКРА по силам удовлетворить спрос на рейтинги.

По мнению директора по корпоративным и суверенным рейтингам RAEX Павла Митрофанова, требования должны устанавливаться по шкалам аккредитованных агентств. Сейчас таких лишь два: АКРА и RAEX (методологии аккредитованы частично). «Надеемся, что неконкурентных шагов, которые бы принудительно ограничивали инвестиции сверх мер, предусмотренных законом, не будет принято», – говорит Митрофанов, оговариваясь, что RAEX работает над тем, чтобы перейти на новую шкалу до конца переходного периода. Первый зампред ЦБ Сергей Швецов ранее сказал, что регулятор «близок к тому, чтобы согласиться» с методологией RAEX для банков и регионов. «Газета.ru» в пятницу сообщила, что агентство «Рус-рейтинг» вновь подало заявку на аккредитацию в ЦБ. Так же намерено поступить Национальное рейтинговое агентство. В декабре Центробанк их не аккредитовал. Пресс-служба Минфина не ответила на запрос «Ведомостей».

РБК стали известны первые обобщенные результаты пробных стресс-тестов НПФ. Они таковы, что фонды уже просят ЦБ смягчить оценочную методику. Пока регулятор обещает только подумать над этим, без каких-либо гарантий.

Четыре неудобства для НПФ

Как рассказывают представители НПФ, присутствовавшие на встрече, вопросы у пенсионных фондов вызывают четыре ключевых момента.

Во-первых, в сценарии стресс-теста заложено падение рейтинга эмитента, в бумаги или депозиты которого (если это банк) вложена большая часть пенсионных денег, вниз на три ступени, говорит один из представителей НПФ, рассказал один из собеседников РБК. «Наибольшее недовольство это положение вызвало у НПФ Сбербанка и у НПФ «Благосостояние», — говорит он. — У этих фондов главные активы сосредоточены в Сбербанке и РЖД соответственно, и фонды считают, что рейтинги таких эмитентов априори не могут упасть настолько сразу».

Согласно открытым данным по итогам 2016 года по структуре портфеля накоплений НПФ Сбербанка, в портфеле акций бумаги Сбербанка занимают 29%, в портфеле облигаций — 11%, а в банковских депозитах депозиты в Сбербанке — почти 70%. Структуру инвестиций пенсионных резервов НПФ Сбербанка не раскрывает. НПФ «Благосостояние» вообще не раскрывает структуру инвестиций. В обоих НПФ не ответили вовремя на запрос РБК.

Однако через сутки после официального запроса от РБК пресс-служба фонда сообщила, что начальник управления риск-менеджмента НПФ Сбербанка и председатель комитета НАПФ по вопросам риск-менеджмента Андрей Журихин считает, что «при ограниченном выборе качественных заемщиков на рынке для многих участников рынка подход текущей версии методики может оказать существенное влияние на результаты стресс-тестов».

Во-вторых, продолжают собеседники РБК, фонды беспокоило, что ЦБ в стресс-тестах оценивает земельные участки и недвижимость в закрытых паевых фондах как объекты инвестиций пенсионных средств в ноль. «Регулятор прямо сказал, что такой подход вызван кризисом института оценщиков, большинство из которых готовы за небольшую плату оценить недвижимость так, как это требуется клиенту», — поясняет один из источников РБК.

В-третьих, по словам участников рынка, возникли вопросы о применимости модели стресс-тестирования, используемой для оценки качества инвестиций пенсионных накоплений (формирующих будущие пенсии) к оценке качества активов, в которые вложены пенсионные резервы (то есть будущие корпоративные пенсии). Корпоративные пенсионные программы гораздо более разнородны, и единая модель оценки инвестиций пенсионных накоплений к ним мало применима, поясняют источники РБК.

Четвертый спорный вопрос касался использования в стресс-тестах рейтингов головных компаний вне зависимости от того, каков рейтинг непосредственно самого эмитента. Это касается, например, банка «Открытие», у которого есть хорошие рейтинги от S&P и Moody’s, а у его головной структуры «Открытие Холдинг» рейтингов нет, пояснил один из собеседников РБК. По его словам, это пока единственный вопрос, в котором ЦБ согласился с НПФ. Банк «Открытие» комментариев не предоставил.

Отклик рынка

Участники пенсионного рынка считают, что само по себе стресс-тестирование рынку полезно. «Оно необходимо пенсионным фондам, особенно в свете реформы, которая подразумевает введение новой системы индивидуального пенсионного капитала», — говорит советник НАПФ Валерий Виноградов. Однако методика стресс-тестирования, по мнению представителей фондов, требует корректировки.

«На наш взгляд, и методика, и стресс-сценарии достаточно консервативны, а подходы упрощены», — говорит замгендиректора НПФ «Сафмар» по риск-менеджменту Андрей Константинов. Это может привести к тому, что результаты стресс-тестов будут искажены, полагает Константинов. Кроме того, полагает он, сложившаяся на данный момент ситуация с рейтингами эмитентов в целом усугубляет эту проблему.

С тем, что стресс-тестирование слишком консервативно, согласен и гендиректор НПФ «ЛУКОЙЛ-Гарант» Денис Рудоманенко. ЦБ принял за основу сценарий, очень похожий на ситуацию 2008 года, и некоторым фондам придется выходить из некоторых активов по итогам уже обязательных стресс-тестов с 2018 года, полагает он. По мнению Рудоманенко, это означает, что «портфели пенсионных фондов станут более консервативными, доходность будет падать, а значит, НПФ станут менее привлекательными для клиентов».

Подробнее на РБК:

http://www.rbc.ru/finances/23/05/2017/592313369a7947246fd8af97

Активно увеличивая вложения в акции, негосударственные пенсионные фонды (НПФ) не только повышают потенциальную доходность, но и увеличивают риски. Как следует из отчетности за первый квартал, четыре крупных фонда закрыли его с убытком. Такой инвестиционный результат во многом сформировала отрицательная переоценка по акциям и убытки от операций с валютой. Впрочем, эксперты указывают, что, сохраняя портфель, эту просадку с высокой вероятностью удастся отыграть до конца года, тогда как выход из рисковых активов сейчас чреват фиксацией чистого убытка.

Отчетность по отраслевым стандартам бухучета по итогам первого квартала текущего года ко вчерашнему дню раскрыли на своих сайтах большинство НПФ (55 из 69). Как следует из отчетов о финансовых результатах, с убытком от инвестиционной деятельности квартал закрыли сразу четыре крупных фонда — "Будущее" (основной бенефициар — Борис Минц), НПФ электроэнергетики и "ЛУКОЙЛ-Гарант" (среди бенефициаров — группа "Открытие") и "Газфонд" (учредители — "Газпром" и Газпромбанк). Несмотря на то что в отчетах отражены данные сразу по трем портфелям — собственных средств, пенсионных накоплений и пенсионных резервов, каждый из фондов по итогам квартала покажет и отрицательную доходность.

Минусовой результат фондов, как следует из отчетности, во многом был сформирован за счет отрицательной переоценки ценных бумаг и убытка от операций с валютой. Максимальный убыток от инвестиций по итогам квартала в 2,9 млрд руб. показал "Газфонд". На запрос "Ъ" о причинах такого результата и возможной диверсификации вложений в НПФ "Газфонд" вчера не ответили. "Снижение стоимости акций эмитентов из списка ММВБ в портфелях НПФ впервые не было компенсировано в достаточной мере ни депозитами, ни корпоративными облигациями",— поясняет гендиректор НПФ "ЛУКОЙЛ-Гарант" Денис Рудоманенко. "Вложения в акции хорошо показали себя в 2015-2016 годах, однако за первый квартал 2017 года индекс ММВБ просел на 11%, что и привело к отрицательной переоценке",— считает и гендиректор НПФ "Будущее" Николай Сидоров.

Отметим, каждый из этих игроков в 2016 году серьезно нарастил вложения в акции (в ряде случаев — в разы), сократив долю банковских активов. Согласно данным ЦБ, средняя доля акций в пенсионных накоплениях за четыре года выросла с 6,3% до 17,3%. Между тем в структуре пенсионных резервов, размещенной на сайте "Газфонда", на конец 2016 года более 50% составляли вложения в акции. Согласно актуарной отчетности других фондов-аутсайдеров, доля акций в портфелях пенсионных накоплений составляла по итогам прошлого года более 30%. Акции — источник повышенной доходности, но и повышенного риска. Как отмечает президент Национальной ассоциации пенсионных фондов Константин Угрюмов, НПФ в последние годы зарабатывали на корпоративных облигациях (их доля в совокупном портфеле пенсионных накоплений по данным ЦБ выросла с 34% до 50%), осторожно увеличивая долю акций. Он считает, что такая стратегия оправдана "в условиях снижении ставок по депозитам и ориентира по доходности "инфляция плюс", однако требует тщательной инвестиционной экспертизы и оценки рисков".

Впрочем, в фондах отмечают, что ориентироваться на промежуточные результаты клиентам не стоит. По словам господина Рудоманенко, "эффективность вложений целесообразно оценивать на более длительном отрезке". Николай Сидоров полагает, что "акции в течение года могут показать хороший рост, тогда как выход из этих активов сейчас — это фиксация прямых убытков". "До конца года, когда по счетам клиентов рассчитывается доходность, у фондов еще много времени как для того, чтобы как заработать фиксированный доход по депозитам и облигациям, так и для того, чтобы попытаться выправить ситуацию с акциями",— уверен и управляющий директор по корпоративным рейтингам "Эксперт РА" Павел Митрофанов.

Как отмечают эксперты, в отличие от депозитов от просадки котировок не гарантированы не только акции, но и облигации. При этом годовые результаты во многом будут определяться политикой ЦБ в отношении снижения ключевой ставки. "Если не будет системных шоков и скачков на рынках энергоносителей, доходность вложений пенсионных фондов с высокой вероятностью в среднем может превысить целевую инфляцию (4%)",— отмечает руководитель аналитической службы АНПФ Евгений Биезбардис. "В среднем премия при вложении в акции в сравнении с корпоративными бондами по итогам года может составить 5-10%. Раньше второго полугодия НПФ с высокой вероятностью не будут радикально менять структуру вложений",— констатирует директор группы рейтингов финансовых институтов АКРА Юрий Ногин - "Коммерсант".

Отношение средней пенсии к зарплате может сократиться с нынешних 33,7% до 23% к 2030 году, если не предпринимать никаких мер по улучшению пенсионной системы. Такие расчеты привел Научно-исследовательский финансовый институт (НИФИ) при Минфине. Как рассказал "Известиям" его директор Владимир Назаров, чтобы этого не допустить, необходимо осуществить ряд структурных реформ, а также популяризировать среди пенсионеров более поздний выход на пенсию.

Правительство готовится предпринять ряд мер по улучшению действующей пенсионной системы. В частности, Минфин и ЦБ подготовили и внесли в правительство новую концепцию индивидуального пенсионного капитала (ИПК), согласно которой граждане по умолчанию отчисляли бы от 1 до 6% зарплаты в негосударственные пенсионные фонды. Также сейчас готовится госпрограмма по развитию пенсионной системы на 2018–2035 годы. В плане действий правительства по повышению темпов роста экономики, который сейчас готовит Минэкономразвития, будет особый раздел, посвященный «достойной старости».

При нынешнем состоянии российской пенсионной системы коэффициент замещения пенсии (соотношение средней пенсии и средней зарплаты) к 2030 году составит всего 23%, привел расчеты НИФИ Владимир Назаров. Сейчас этот коэффициент составляет 33,7% (при средней зарплате в России в 2016 году, по данным Росстата, в 36 746 рублей и средней пенсии в 12 391 рубль).

По мнению Владимира Назарова, чтобы удержать коэффициент на нынешнем уровне, необходимо предпринять ряд мер. Например, начать популяризировать среди населения возможность более позднего выхода на пенсию. По его словам, если отложить выход на пенсию на пять лет, то размер выплат увеличится в полтора раза.

«Надо активно доносить до граждан особенность нынешней пенсионной формулы. В ней добровольное откладывание выхода на пенсию приводит к существенному ее увеличению. В условиях низкой инфляции это самое выгодное из доступного большинству пожилых людей инвестирование средств. Это гораздо выгоднее, чем банковский вклад», — уверен Владимир Назаров.

Он добавил, что особенно выгодно откладывать получение пенсии женщинам, так как они живут гораздо дольше мужчин и, следовательно, дольше будут получать повышенную пенсию. По словам Владимира Назарова, сейчас работает половина пенсионеров до 60 лет. В целом же в России работают порядка 30% пенсионеров.

Еще одна мера, которая не даст сократиться коэффициенту замещения, — повышение пенсионного возраста. Более того, повышение пенсионного возраста до 63 лет для мужчин и женщин по полгода в год позволит увеличить страховые пенсии на 30%. В реальном выражении с учетом инфляции увеличение составит 4 тыс. рублей. При этом необходимо будет законодательно установить, что сэкономленные средства пойдут именно на повышение пенсий, а не на текущие нужды государства, подчеркнул Владимир Назаров.

Член совета директоров НПФ «Согласие» Андрей Неверов отметил, что в европейских странах коэффициент замещения достигает 60%.

— Одной лишь реформы в пенсионной сфере, а именно в пенсионном законодательстве, для увеличения значения этого показателя будет недостаточно. Работа по увеличению данного показателя, поскольку формируется он из двух составляющих — средней пенсии и средней заработной платы, — должна вестись планомерно с обеих сторон. То есть изменения должны коснуться и рынка труда, — считает Андрей Неверов.

Он добавил, что как минимум необходимо провести работу в части ужесточения мер борьбы с «серыми» зарплатами.

— Подобные законодательные инициативы смогут серьезно подействовать на стабилизацию показателя коэффициента замещения пенсии у нас в стране, а возможно, и на его постепенный рост, — подчеркнул Андрей Неверов.

Ведущий эксперт Центра макроэкономического анализа и краткосрочного прогнозирования Елена Пенухина считает очевидным то, что коэффициент замещения пенсии будет сокращаться. По ее мнению, предотвратить это поможет повышение пенсионного возраста.

— То, что будет сокращаться коэффициент, — очевидно. Помочь сохранить его на текущем уровне поможет повышение пенсионного возраста. Но проводить реформу нужно плавно. Нельзя повышать пенсионный возраст для людей, которым до выхода на пенсию остался год-два. Более того, это поддержит малый бизнес в России, даст ему необходимые трудовые ресурсы, дополнительную численность рабочей силы, — уверена Елена Пенухина.

В пресс-службе Минтруда от комментариев воздержались.

В обществе сохраняется значительный запрос на государственное пенсионное обеспечение, однако размер пенсии обеспечивает лишь минимальный стандарт выживания, говорится в материалах стратегии-2035, которую Центр стратегических разработок (ЦСР) под руководством Алексея Кудрина подготовил для президента Владимира Путина. Стратегия предлагает президенту создать устойчивую пенсионную систему, которая обеспечивала бы общественно приемлемый стандарт жизни для пенсионеров. «Ведомостям» удалось ознакомиться с материалами, их подлинность подтвердили три федеральных чиновника.

За 2014–2016 гг. средняя пенсия сократилась на 7% в реальном выражении, составив 1,5 прожиточного минимума пенсионера и 34% от средней зарплаты (средняя страховая пенсия – 1,6 и 35,6% соответственно), говорится в материалах ЦСР. В 2012 г. соотношение средней пенсии с прожиточным минимумом достигало 1,8, и принятая в том же году правительством стратегия долгосрочного развития пенсионной системы предполагала для страховых пенсий довести этот показатель до 2,5–3, а соотношение пенсии со средним заработком – до 40%, минимального стандарта, рекомендуемого Международной организацией труда.

Создать устойчивую пенсионную систему предлагается за счет повышения пенсионного возраста до 63 лет у женщин и до 65 лет у мужчин с шагом по полгода в год начиная с 2019 г. В результате этой меры численность пенсионеров сократится на 9% – на 3,87 млн человек до 38,52 млн. Кроме того, предлагается ужесточить условия для получения пенсии. Необходимый стаж для начисления страховой пенсии, который сейчас ежегодно повышается до 15 лет к 2024 г., нужно продолжить повышать и далее – до 20 лет, говорится в материалах. Минимальное число пенсионных баллов, которое тоже запланировано повысить до 30 к 2025 г., нужно затем увеличить до 52, предлагает стратегия. Социальная пенсия, которую получают те, кто не заработал на страховую, будет назначаться при достижении 68 лет (сейчас – 65 лет для мужчин и 60 для женщин).

Одновременно будут ужесточаться условия для назначения досрочных пенсий: так, минимально необходимый для нее стаж у врачей и учителей будет повышен до 35 лет. По расчетам экспертов ЦСР, реализация предлагаемых мер позволит повысить соотношение страховой пенсии с прожиточным минимумом до 1,85 к 2024 г. и до 2,33 к 2035 г., при этом трансферт из бюджета на финансирование пенсий сократится на 0,9% ВВП к 2024 г. и на 2% ВВП к 2035 г., т. е. фактически обнулится. Соотношение средней страховой пенсии со средней зарплатой сохранится на уровне не ниже 34%, обещают авторы стратегии: другими словами, предлагаемые реформы призваны не допустить сокращения размера пенсий, а не направлены на его повышение. ЦСР неоднократно говорил о необходимости повысить пенсионный возраст для обеспечения достойной пенсии, напоминает его представитель.

Судьбу тех или иных предложений определит президент, материалы ему еще не переданы, сообщил представитель ЦСР. Любые предложения, которые затрагивают многих граждан, должны пройти общественные слушания, после того как будут вынесены президентом или правительством на обсуждение, добавил он. По данным Пенсионного фонда, сейчас средний стаж выходящих на пенсию граждан составляет 34 года, среднее количество их пенсионных баллов – около 110, т. е. в среднем зарабатывается чуть более 3 баллов в год. В 2017 г. это соответствует уплате взносов с заработка 22 000 руб. в месяц (что намного ниже среднего заработка по стране – 36 703 руб. в 2016 г.). За год можно заработать минимум 1 балл при уплате взносов с зарплаты на уровне МРОТа (7500 руб.), более низкие зарплаты пенсионных прав не формируют. Максимум ограничен 10 баллами (с 2021 г., в 2017 г. – 8,26). Чтобы получить 52 балла, необходимо уплачивать взносы 26 лет с заработка в 2 МРОТа. По данным Росстата, в 2016 г. зарплату менее 2 МРОТов (до 15 000 руб.) получали как минимум 18,4% работников крупных и средних организаций и предприятий (еще у 8,4% зарплата была в пределах 13 800–17 000 руб.).

Повышение МРОТа до прожиточного минимума трудоспособного населения (сейчас – 10 466 руб.) – такое поручение дал премьер Дмитрий Медведев Минфину и Минэкономразвития – увеличит долю работников с заработком до 2 МРОТов примерно до половины. При этом каждый десятый работник по состоянию на 2016 г. зарабатывал менее 10 600 руб.: при повышении МРОТа до этого уровня такие люди смогут рассчитывать только на социальную пенсию, что вряд ли обеспечит общественно приемлемый стандарт жизни (социальная пенсия – 8742 руб. – лишь на 2,4% выше прожиточного минимума пенсионера). Повышение МРОТа до прожиточного минимума потребует перерасчета минимального количества баллов, считает директор Института социального анализа и прогнозирования РАНХиГС Татьяна Малева, но имеет значение еще и сам размер прожиточного минимума: появляется мотив его занижать.

В целом же сейчас речь действительно не о значимом повышении пенсий, подтверждает она: даже реализация всего комплекса предлагаемых мер не позволяет этого добиться, а лишь удерживает размер пенсий на социально приемлемом уровне. Главная причина этого – демографические ножницы: резкое сокращение числа трудоспособного населения при одновременном росте лиц пенсионного возраста. Но в такой ситуации сокращение трансферта на выплату пенсий требует обсуждения, говорит Малева: «Я не вижу возможностей для сокращения трансферта». Повышение пенсионного возраста дает некоторую экономию, вопрос – кому, продолжает она: Пенсионному фонду или бюджету. Было бы справедливо, считает Малева, этой экономией поделиться с пенсионерами или как вариант формировать резерв на «черный день дна»: демографическое дно – минимум плательщиков при максимуме получателей – приходится на 2030-е гг., после чего ситуация начинает выправляться - "Ведомости".