Сила долгосрочного инвестирования

Недавно отмечалась 11-я годовщина банкротства Lehman Brothers, отправной точки печально известной Великой рецессии в США и мирового кризиса 2007-2008 гг. Инвесторы, которые купили американские акции незадолго до краха Lehman - самое, казалось бы, неподходящее время - и не поддались панике, с тех пор неплохо заработали.

В последующие бурные шесть месяцев S&P 500 упал почти на 50%. Выбор удачного времени входа в рынок очень труден, но "время в рынке" и наличие смелости вкладывать больше денег в периоды его слабости может быть хорошо вознаграждено.

Падение Lehman Brothers (история послужила основой для фильма Margin Call), породило массу публикаций, дебатов и выступлений. Но самый поучительный урок, который преподнесло это событие: еще раз показало силу долгосрочного инвестирования.

После падения Lehman Brothers Merrill Lynch был поглощен Bank of America (BAC). Крупнейшая страховая компания США AIG (AIG) согласась принять экстренную помощь государства. Менее чем через десять дней произошло банкротство Washington Mutual, крупнейшее в истории банковского сектора.

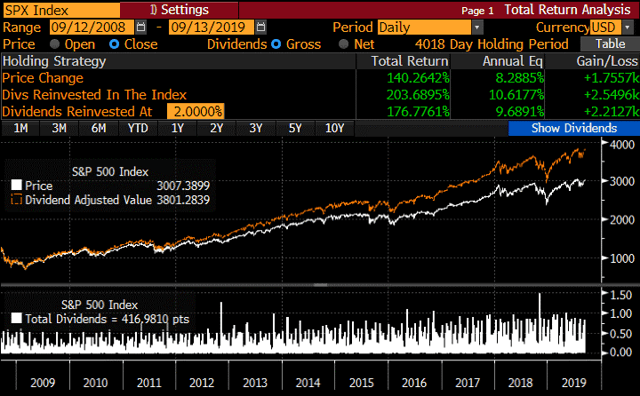

Тогда рынок уже вошел в медвежью фазу после падения более 20% по сравнению с предыдущим максимумом 1565 с октября 2007 г. С 12 сентября 2008 года до минимума 9 марта 2009 года S&P 500 упадет еще на 45%. Это были тяжелые времена, но история показала, что разумно было оставаться в рынке. Приведенный ниже график показывает совокупный доход S&P 500, включая реинвестированные дивиденды, за день до краха Lehman и до закрытия прошлой недели спустя одиннадцать лет.

Инвесторы, вложившие деньги в S$P 500 за день до краха Lehman Brothers получили в течение 11 лет 10,6% ежегодной прибыли , включая реинвестированные дивиденды.

Сейчас много инвесторов остаются вне рынка из-за повышенных рыночных мультипликаторов, убеждения в том, что рекордная экономическая экспансия слишком затянулась, или же они обеспокоены глобальными макроэкономическими событиями. Конечно, если вы продали акции до Lehman и выкупили их на абсолютных минимумах в марте 2009 года, вы получили не 10,6% годовой прибыли, а 17,7%. Это действительно сложно сделать, поэтому многие активные инвесторы проигрывают динамики рынка в течение длительных промежутков времени. Еще большему количеству людей не удалось вернуться на рынок вообще, и они не смогли пожать плоды исторического ралли.

Даже если вы начали покупать на пике технологического пузыря, когда рынок достиг нового максимума 24 марта 2000 года, вы получили примерно 5,6% годовой прибыли на сегодняшний день. Следует признать, что это не очень большая совокупная доходность, и в то время было бы лучше находится в более безопасных инвестициях, таких как долгосрочные казначейские обязательства США (доходность в 7,2% в годовом исчислении), но и эта доходность все еще вполне приличная.

Какая стратегия наиболее оптимальна? Вы держите хорошо диверсифицированный портфель акций, когда средний инвестор будет отставать от рынка, пытаясь угадать время вхождения в него. Как вы увеличиваете свою прибыль за этот период? Вы делаете это не выходя и повторно не заходя в рынок, а находите способность инвестировать еще больше денег, когда акции распроданы. Важно создать портфель стратегий, которые генерируют структурную альфа (показатель выше рынка) и который приспособлен к вашей общей толерантности к риску.

Получение 10,6% годовых, после вхождения в рынок накануне банкротства Lehman - это здорово, но надо было продолжать увеличивать инвестиции в период Великой рецессии, снижения рейтинга США, кризиса суверенного долга Греции, коррекции сырьевых рынков, напряженности в мировой торговле и всех остальных рисков последнего десятилетия, которые сделали долгосрочных инвесторов более состоятельными.

Сейчас, одиннадцать лет после Lehman, когда мы находимся на очередном рекордном максимуме, этот важный урок нужно учитывать.