Как самому копить на пенсию

Есть много способов определить, сколько нужно скопить, чтобы жить комфортно на пенсии. Одна общая аксиома заключается в том, что вам понадобится примерно 70% или 80% от вашего дохода до выхода на пенсию. Итак, если вы зарабатывали $50 тыс. непосредственно перед уходом на пенсию, вам понадобится либо $35 тыс. либо $40 тыс. на пенсии, пишет etfdailynes.com.

Эти проценты зависят от предположений, каковы будут ваши расходы после окончания трудовой деятельности. Эти правила предполагают, что у вас, вероятно, больше не будет ипотеки или ваши дети переедут жить самостоятельно. Кроме того, вам более не придется откладывать на пенсию и у вас будет отличное здоровье. Как видите, это довольно общий подход.

Такое планирование говорит - сколько, но не дает нам дорожную карту, чтобы мы могли достичь заявленной цели. В прошлом году в опросе NPR, Фонд Роберта Вуда Джонсона и Гарвардская школа общественного здравоохранения обнаружили, что многие американцы с трудом справляются с концепцией выхода на пенсию. По большей части, они не верят, что накопили достаточно, и боятся до смерти , что будут жить слишком долго.

Ну, на прошлой неделе было представлено новое правило. Оно дает подсказки, как достичь желаемого, а не просто - каковым оно должно быть.

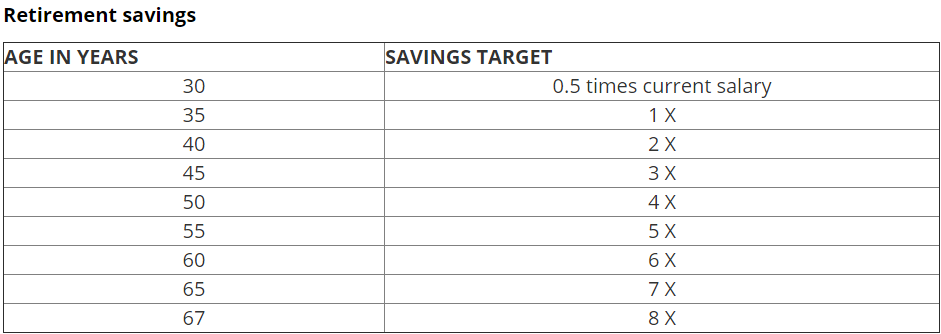

Fidelity Investments представила довольно простой набор рекомендаций по сбережениям, чтобы помочь инвесторам определить, находятся ли они на пути к достижению своих целей выхода на пенсию. Их пенсионные потребности основаны на текущих доходах. Однако это эмпирическое правило приходит с небольшим завихрением. Это убеждение Fidelity, что большинство инвесторов должны накопить по крайней мере восемь годовых зарплат, чтобы удовлетворить свои потребности на пенсии.

Fidelity решительно заявляет, что мы все разные. У каждого своя уникальная ситуация. Но если вы придумали эмпирическое правило, вы должны сделать некоторые обобщения. Этот подход заключается в том, что средний инвестор может компенсировать 85% своего рабочего дохода, скопив сумму соответствующую своим восьми годовым зарплатам. Для достижения этой цели должно произойти следующее:

Работники должны накопить примерно одну зарплату к 35 годам

Три зарплаты к 45 годам

Пыть зарплат к 55 лет

Вот как цифры должны выглядеть каждые пять лет: