Как копят на пенсию в США с TDF

Есть такая категория инвестиционных инструментов в США - целевые пенсионные фонды (Target-Date Funds, TDF). Они созданы с привязкой к планируемому году выходу на пенсию. Эта концепция, также называемая фондами жизненного цикла или возрастными фондами, проста: каждый выбирает подходящий фонд, отчисляет в него на протяжении своей трудовой жизни столько средств, сколько может, и ждет результата от инвестиций к пенсии.

Целевые фонды помогают упростить задачу, как инвестировать средства отложенные на пенсию. Как правило, они являются лучшими инвестиционными стратегиями для большинства людей, поскольку обеспечивают диверсифицированное сочетание акций и облигаций, которое со временем корректируется.

Как работают фонды целевые даты?

Инвесторы могут принять больше риска, когда они моложе, поскольку они могут выдерживать типичные взлеты и падения фондового рынка в течение длительного периода времени. Но по мере того, как они приближаются к выходу на пенсию, фонд соответственно увеличивает долю менее рискованных бумаг, как правило, это облигации.

Например, 22-летний учитель, который планирует уйти на пенсию в 66 лет, может инвестировать средства в целевой фонд 2060 года. Целевой датой в названии фонда является приблизительная дата, когда инвестор планирует начать снимать деньги. Со временем, когда учитель приближается к намеченной дате (2060 год), управляющий ребалансирует портфель фонда, чтобы он стал более консервативным, с меньшим количеством акций и большим облигаций. Размер вложений не гарантируется в любое время, в том числе на целевую дату. В связи с этим важно знать, как настроен целевой целевой фонд и контролировать свои инвестиции.

Фонды могут активно или пассивно управляться, во втором случае - в соответствии с индексами или заданными контрольными показателями.В активно управляемом фонде управляющий портфелем действует с помощью стратегии glide path (глиссадная дорожка, скольжение), чтобы скорректировать базовый набор инвестиций.

Путь глиссады - это инвестиционная дорожная карта, которую использует целевой фонд, от начала вашей карьеры до пенсии. По пути глиссады составляется список акций, облигаций и других инвестиций, которые подходят в зависимости от целевой даты. От начала трудовой деятельности до выхода на пенсию могут уйти десятилетия, поэтому может иметь смысл рисковать. Вот почему глиссадный путь начинается с диверсифицированного набора акций и лишь небольшо доли облигаций.

С течением времени глиссадный путь автоматически сокращает набор акций и добавляет более консервативные инвестиции, предназначенные для сохранения накопленных сбережений.

Как распределяются активы в TDF?

При выборе наиболее подходящих целевых фондов важно помнить, что разные фонды разрабатываются с учетом уникальных инвестиционных стратегий, и это может привести к различным желаемым результатам. Традиционные фонды с целевой датой обычно следуют установленному распределению активов или могут быть построены так, чтобы стремиться превзойти определенные контрольные показатели (например, индексы целевой даты S&P). Эти типы фондов, как правило, более консервативны и способствуют сбалансированному портфелю.

На практике целевая инвестиционная стратегия означает, что инвестор задает параметры - например, управление риском, расширение объема инвестиций или рассмотрение альтернативных инвестиций - чтобы помочь увеличить свои шансы на достижение поставленных целей при выходе на пенсию. Хотя последовательной целью всех пенсионных планов является достижение устойчивого пенсионного дохода, инвестиционные потребности могут измениться, как и и портфели, соответственно.

Рост портфелей направлен на увеличение стоимости пенсионных сбережений за счет акций.

Сбалансированные портфели обычно ориентированы на поиск умеренных уровней доходности и риска путем инвестирования в довольно равномерное распределение акций и облигаций.

Портфели с инструментами, предполагающими фиксированный доход (income portfolio) предназначены для обеспечения долгосрочной устойчивости в целом через инвестирования в облигации, ценные бумаг с ипотечным покрытием, акций и другие инвестиций, которые выплачивают проценты или дивиденды.

Являются ли фрнды с целевой датой хорошей инвестицией?

Целевые фонды являются одним из инструментов, призванных помочь минимизировать риски выхода на пенсию в максимально возможной степени. Даже при регулярном отчислении на пенсию процесс может быть стрессовыми, и есть некоторые риски, которые находятся вне вашего контроля. Какие меры по снижению риска вы можете предпринять? Диверсификация.

Диверсификация - это инвестиционная стратегия, которая учитывает турбулентность рынка, поэтому, если у одного вида инвестиций (например, акций) плохой год, у других типов инвестиций (например, облигаций, в данном случае) может быть год роста.

Увеличение продолжительности жизни означает больше времени для инвестиций, что, в свою очередь, означает большую подверженность потенциальным спадам на рынке. Целевые фонды могут помочь устранить риск турбулентности рынка путем обеспечения диверсификации. Иными словами, диверсификация - это еще один термин «не кладите все яйца в одну корзину». Достаточно просто. Но важно обращать внимание на распределение активов, чтобы вы могли реагировать, когда может возникнуть неопределенность на рынке.

Тот факт, что в название фонда указан 2045 год, не означает, что бушующий бычий рынок будет продолжаться в это время, сохранив фонд на пике роста активов. Серьезный медвежий рынок может ударить в 2045 году и уничтожить инвестиционную прибыль.

Особенности целевых фондов

Есть несколько моментов, которые необходимо учитывать инвесторам, в том числе:

Не все фонды созданы равными

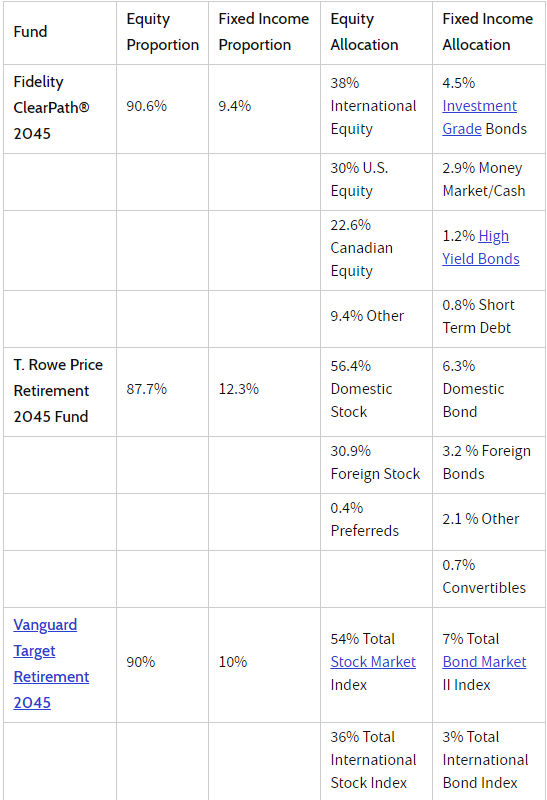

Первая проблема с целевыми фондами состоит в том, что фонды различаются. Приблизительных набор активов фонда с целевой датой 2045 демонстрирует эту точку зрения.

Хотя каждый из этих фондов рассчитан для желающих уйти на пенсию в 2045 году или около этой даты, их содержание различно. Как известно, пропорции разных классов бумаг в портфеле могут меняться со временем еще больше. Эта разница может иметь особое значение для пенсионеров. У одного пенсионера может быть достаточно денег, чтобы инвестировать только в облигации и другие ценные бумаги с фиксированным доходом. Другой, требующий как роста активов, так и дохода, может нуждаться в акциях, чтобы портфель принес достаточно прибыли. Фонд, который отвечает потребностям одного из этих инвесторов, вряд ли удовлетворит потребностям другого.

Например, вы можете найти фонд, который полностью состоит из индексных ETF. У данного типа фондов, вероятно, будут более низкие тарифы. Но инвесторы, которые предпочитают активный менеджмент, с управляющими, отслеживающими рыночные тенденции и делающими выбор, должны будут делать покупки в другом месте. Поиск фонда с нужной датой - это только начало процесса принятия решения.

Расходы могут дать о себе знать

Фонды также различаются по расходам. Поскольку каждый из них является фондом фондов их портфели состоят из нескольких базовых взаимных фондов (или ETF), каждый из которых имеет свой коэффициент расходов. В зависимости от того, как семья фонда рассчитывает комиссионные, эти расходы могут быстро умножиться. Например, одна фондовая компания может взимать 0,21% активов под управлением, в то время как другая может взимать в два или даже три раза больше этой суммы. Таким образом, расходы являются важным критерием, который надо учитывать при выборе этих фондов.