Обязательства пенсионных фондов превысили доходность

Корпоративные пенсионные фонды на крупнейших в мире пенсионных рынках в 2019 году продемонстрировали значительный рост на фоне агрессивного стимулирования денежно-кредитной политики, но многие завершили год лишь с незначительным ростом уровня финансирования.

Резкое смягчение Федеральной резервной системой США денежно-кредитной политики привело в 2019 году к ралли акции и облигаций по всему миру. За год S & P 500 вырос на 31,5%, индекс MSCI All Country World поднялся на 26,6%, а индекс MSCI Emerging Markets вырос на 18,4%. Из-за снижения ставок центрального банка цены на облигации также выросли: индекс общей доходности длинных кредитов Bloomberg Barclays вырос на 23,4%, а U.S. Aggregate прибавил 8,7%.

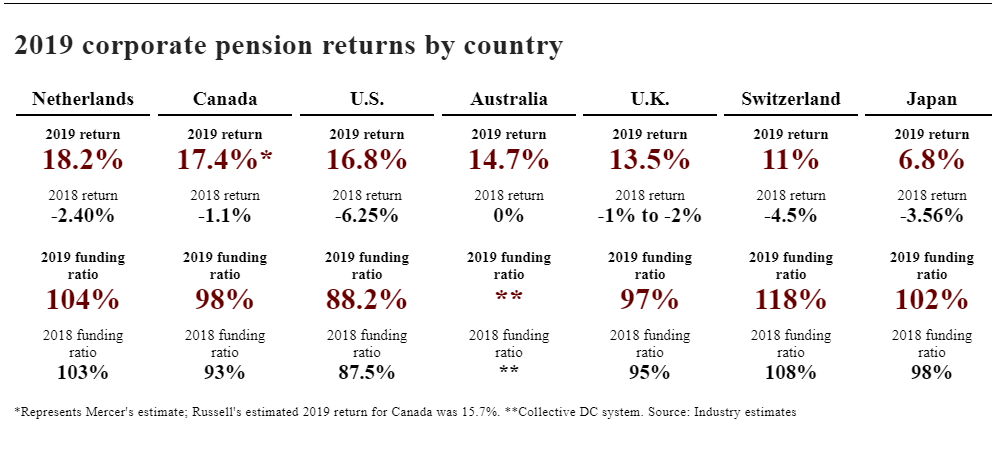

Эти факторы поддержали корпоративные пенсионные фонды на семи крупнейших мировых пенсионных рынках: США, Великобритании, Японии, Австралии, Канаде, Нидерландах и Швейцарии - с ростом от 18,2% в Нидерландах до 6,8% в Японии, согласно оценкам инвестиционных консультантов.

В 2018 году, который закончился резкой глобальной распродажей акций в ответ на повышение ставки ФРС, ни один из этих рынков пенсионных фондов не сообщил о положительной средней доходности.

Но прошлогоднее восстановление оказалось обоюдоострым мечом для ряда крупных пенсионных рынков, так как падение процентных ставок привело к увеличению долгосрочных пенсионных обязательств.

Для корпоративных пенсионных фондов США 2019 год стал «скачкой между ростом активов и пассивов», сказал Стивен Дж. Форести, директор по инвестициям в Санта-Монике, штат Калифорния, инвестиционный консультант Wilshire Consulting.

По словам Форести, в пенсионных планах США средняя годовая доходность инвестиций составила 16,8%, в то время как акции и облигации выросли примерно на 20%.

Такая среда, которая породила самый значительный годовой прирост после 19% -ного роста в 2003 году, обычно привела бы к значительному улучшению уровня финансирования. Но вместо этого Уилшир подсчитал совокупный коэффициент финансирования корпоративных пенсий США составил только 88,2% к концу 2019 года с 87,5% годом ранее, сказал он.

«Активы усердно работали для инвесторов», но падение примерно на 1 процентный пункт за год до 2,4% доходности корпоративных облигаций АА США, используемой для дисконтирования долгосрочных пенсионных обязательств, привело к почти соразмерному увеличению обязательств, сказал Форести.

Положительным моментом является то, что уровни финансирования, близкие к 90%, "не слишком плохие", оставляя корпоративные фонды в приличном положении для продолжения - в соответствии с их планами "путями проскальзывания" - снижая уровень риска, когда уровни финансирования растут, сказал он.

Но с небольшими изменениями в уровне финансирования в течение прошлого года, текущие вложения в акции - около 40% или более - должны сохранится на том же уровне, даже несмотря на то, что прогноз Уилшира (Wilshire's outlook) по доходности акций в ближайшие 10 лет составляет сейчас около 6%, значительно ниже средних исторических показателей, цитирует pionline.com Форести.