Пенсионная реформа: как повышают пенсионный возраст в Британии

В Британии, как и в России, реформируют пенсионную систему. И довольны изменениями далеко не все. В первую очередь женщины, которым теперь приходится выходить на пенсию в том же возрасте, что и мужчинам.

О том, как меняется пенсионная система Британии, почему людям самим приходится копить на пенсию, BBC поговорил со специалистом отдела инвестиций фонда LGIM Вероникой Хамбл, а также с преподавателем университета Риджентс и работающей пенсионеркой Ольгой Хелли.

Когда британцы выходят на пенсию?

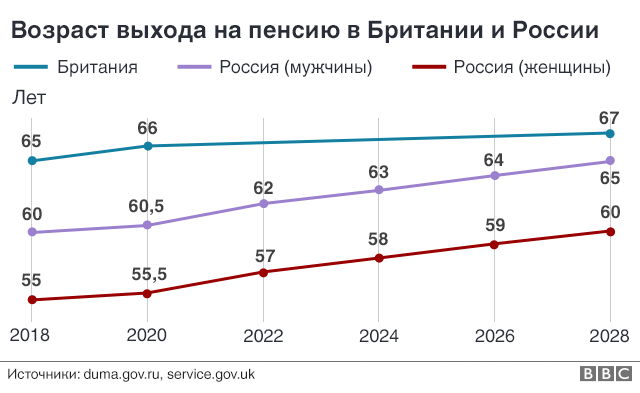

Пенсионный возраст в Британии начали повышать с 2010 года, и коснулось это женщин. Им подняли пенсионный возраст с 60 до 65 лет, каким он уже и был у мужчин. Но на этом британские власти не остановятся. К 2020 году пенсионный возраст для всех вырастет до 66 лет, а к 2028 до 67 лет.

Государственная пенсия

Для получения государственной пенсии вы должны выполнить два условия: достичь пенсионного возраста и как минимум 10 лет платить взносы в национальную систему страхования. Чтобы получить максимальную государственную пенсию, вы должны переводить деньги в этот фонд по меньшей мере 35 лет.

В 2018 году максимальный размер государственной пенсии составляет 712 фунтов в месяц. Это примерно 60 тысяч рублей.

Однако британские пенсионеры в прошлом году в среднем тратили в два раза больше этой суммы, говорят данные Национальной службы статистики.

Откуда же они взяли остальные деньги?

Пенсия, на которую копишь на работе

Помимо государственной пенсии в Британии существует пенсия, которую работник обеспечивает себе вместе с работодателем.

Существует два типа такой пенсии. Первый - с определенными выплатами (defined benefit), второй - с определенными взносами (defined contribution).

Первый тип редкий и его чаще предлагают работникам государственного сектора. "Когда выходишь на пенсию, за каждый отработанный год тебе платят определенный процент зарплаты. Плюсом этого плана является то, что он индексируется с инфляцией и на него не влияют колебания рынка", - рассказывает инвестиционный эксперт Виктория Хамбл.

Второй тип - более распространенный. Сотрудник откладывает на специальный пенсионный счет определенный процент своей зарплаты. Такую же или чуть меньшую сумму добавляет работодатель. Из этих накоплений формируется пенсионная корзина.

По словам Виктории Хамбл, размер пенсионной корзины при этом варианте зависит от колебаний рынка, но пенсионные инвестиции имеют горизонт в несколько десятков лет, и поэтому риск в данном случае считается оправданным.

Раньше на эти деньги нужно было покупать страховой полис, гарантирующий пожизненные пенсионные выплаты. Сейчас эту норму отменили, и пенсионеры могут распоряжаться этими деньгами, как хотят.

Главное условие - платить налоги. К пенсионным накоплениям, как и к другим доходам, применяется прогрессивная шкала налогообложения.

Что делать тридцатилетним, чтобы не сильно обеднеть на пенсии?

Вероника Хамбл дает несколько важных советов тем, кому сейчас 30.

- Не нужно игнорировать пенсионные фонды. "Вкладывать деньги в пенсионную систему, потому что это выгодно с точки зрения налогов. Потому что работодатель дает определенный взнос с его стороны".

- Обращать внимание на то, какие сборы есть у пенсионных фондов. Допустим, есть два пенсионных фонда, у которых похожая стратегия, и она приносит одинаковый доход. Но у них разная комиссия - у одного полпроцента, а у другого полтора. Если вы вложите в них одинаковую сумму, то фонд с меньшей комиссией за 10 лет принесет вам дополнительные 10%.

- Сейчас многие британцы вкладывают свои пенсионные накопления в покупку квартиры или дома. Потом они могут сдать ее, передать детям или перепродать. Однако выгодность подобной схемы сильно зависит от места от региона и ситуации на рынке недвижимости.

- Самый важный совет - начать думать о своих пенсионных накоплениях самому как можно раньше и искать разные варианты инвестиций. "Когда наступит 50 или 60 лет, окажется, что на пенсионном счете больше денег, чем казалось изначально", - поясняет эксперт, при условии, что работник копил на пенсию смолоду.