Насколько плоха была прошлая неделя в историческом контексте

Прошлая неделя стали четвертой худшей для S&P 500 (SPY) и его индексов-предшественников, начиная с 1927 года. Три предыдущие недели с худшими результатами произошли во время Великой депрессии, глобального финансового кризиса 2008 года и после вторжения нацистской Германии во Францию во время Второй мировой войны.

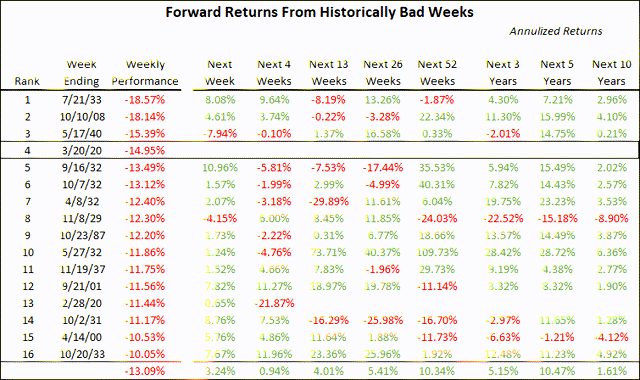

В приведенной ниже таблице даны 16 недель, когда S&P 500 потерял более 10%. Две колонки слева показывает наихудшие недели в порядке убывания по величине их потерь. Остальные - результаты этих исторических недель месяц спустя, по прошествии 1 квартала, полугода и полного года. Затем добавлены результаты за следующие 3, 5 и 10-летние периоды.

Вот некоторые выводы из этого анализа:

Исторически плохие недели обычно приводили к краткосрочному отскоку в ближайшем будущем. В среднем, показатель широкого индекса вырос на 3,2% на следующей неделе, что намного выше, чем средняя недельная доходность + 0,2% по всему набору данных. Возможно, мы ожидаем отскок на следующей неделе.

На следующей неделе отскок действительно имел различный диапазон результатов, но только две отрицательные недели - на ранних этапах Великой депрессии и Второй мировой войны.

За этот короткий недельный отскок акции ослабли в среднем за оставшуюся часть следующего месяца, но все еще имели положительную доходность (+ 0,9%) через 4 недели после исторически плохой недели.

Примечательно, что худшее 4-недельное значение после этих исторически плохих недель - это четырехнедельный период, который только что прошли. Доходность -21,7% за последние четыре недели в несколько раз хуже, чем у любого другого 4-недельного периода после одной из этих резких отрицательных еженедельных отрицательных доходностей. Это подчеркивает скорость коррекции рынка, которая сейчас наблюдается.

Тринадцать недель из этих исторически отрицательных недель, и доходность составляет в среднем + 4% за этот примерно четверть периода. Единственные отрицательные результаты были во время Великой депрессии и очень скромные отрицательные результаты во время финансового кризиса 2008 года.

Спустя полгода и целый год после этой исторически отрицательной еженедельной доходности средняя ожидаемая доходность за 6 и 12 месяцев составила соответственно 5,4% и 10,3%. Эти цифры примерно в тренде с исторической долгосрочной годовой доходностью чуть более 10% для полного индекса за период выборки более 90 лет.

То же самое можно сказать о форвардных пятилетних доходах от этих исторически негативных недель, которые в среднем составляли примерно 10,5% в год.

Интересно, что целых десять лет из этих исторически плохих недель годовой доход был посредственным - в среднем всего 1,6% в год. Только 2 из 14 периодов, в которых у нас есть полные десятилетние форвардные данные, дали отрицательные результаты, но все эти показатели были ниже тренда.

Только в 1932 году, в самой середине Великой депрессии, две недели были столь же негативными, как две недели, которые мы наблюдали за последние пять недель. Обратите внимание, что все форвардные периоды - 1 неделя, 1 месяц, 1 квартал, полугодие, полный год, а также 3, 5 и 10-летние периоды были в среднем положительными. Рынки могут быть пугающими, и переживающие изменения, связанные с изменениями характера (от бычьего к медвежьему), но рынок награждает инвесторов за владение акциями с течением времени.

Прошлая неделя была хуже, чем когда рынки вновь открылись после 11 сентября. Прошлая неделя была хуже, чем полная неделя, включая крах 1987 года. Мы живем в уникальный момент в истории США. Распространяющийся карантин резко сократит деловую активность во втором квартале. Безработица заметно возрастет. Переоценка рынка отразила резкое изменение экономических условий.

В отличие от предыдущих резких коррекций рынка на фоне замедления темпов экономического роста, мы точно знаем, чем закончится нынешний кризис. Коронавирус будет сдержан. В конечном итоге вакцина будет разработана. Наша жизнь вернется к нормальной жизни, и экономический рост восстановится после резкой коррекции. Рынки будут вести за собой неизбежный экономический отскок выше. Частью сверхвысокой волатильности на рынках активов является толчок цены неопределенного спада, и рынки готовятся к неизбежному восстановлению экономики. Это уникальное обстоятельство в истории рынка, отраженное в его месте среди важных событий в истории США прошлого века.