НПФ вернулись к покупкам облигаций федерального займа

Стагнировавшие долгое время вложения негосударственных пенсионных фондов (НПФ) в облигации госдолга неожиданно начали расти в последние три месяца прошлого года. Частично это было обусловлено положительной переоценкой бумаг. Но также фонды покупали длинные госбумаги на фоне снижения рисков и сокращения операций репо. В этом году ситуация может поменяться, в связи с ростом неопределенности фонды могут вернуться к сделкам репо, отмечают эксперты.

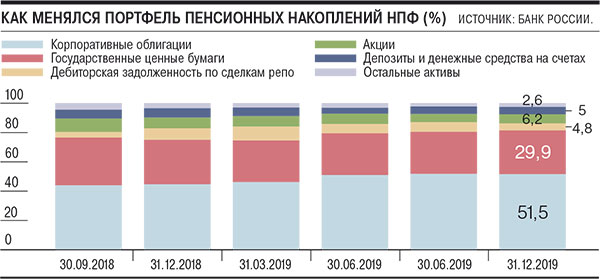

Вложения пенсионных накоплений, аккумулированных частными фондами, в гособлигации в четвертом квартале выросли более чем на 50 млрд руб. и достигли 854 млрд руб., свидетельствуют раскрытые 11 февраля данные ЦБ. В итоге их доля в агрегированном портфеле НПФ составила 29,9%, или на 1,2 процентного пункта (п. п.) больше, чем на 30 сентября прошлого года. Увеличение доли было связано с их рыночной переоценкой на фоне снижения ключевой ставки ЦБ и покупками этих бумаг, указал директор департамента коллективных инвестиций Банка России Кирилл Пронин. Согласно опубликованному ранее ЦБ «Обзору рисков финансовых рынков», в октябре и декабре именно российские некредитные финансовые организации (НФО) являлись лидерами по нетто-покупкам облигаций федерального займа (ОФЗ) на вторичном рынке. И только в ноябре они уступили первое место дочерним иностранным организациям.

Как и прогнозировал “Ъ”, в четвертом квартале выросли вложения НПФ в акции (см. “Ъ” от 16 января), увеличившись на 0,6 п. п., до 6,2% (177,3 млрд руб.). «Рост стоимости долевых инструментов преимущественно обусловлен позитивной динамикой фондового рынка»,— указывает Банк России. «Были и приобретения акций фондами, что позволяет прогнозировать некоторое увеличение доли акций в портфелях НПФ в будущем»,— указал директор департамента ЦБ. Ранее он отмечал такую возможность на фоне продолжения падения ключевой ставки Банка России (см. “Ъ” от 10 октября 2019 года).

Фонды активно стали инвестировать в облигации госдолга в середине 2017 года, когда доля агрегированных вложений в эти бумаги была менее 10%. Максимальных показателей инвестиции в федеральные бонды достигли во втором полугодии 2018 года. В начале 2019 года с учетом операций репо вложения в бумаги госдолга составляли порядка 790 млрд руб., а без учета этих операций — около 930 млрд руб. Незначительный рост вложений наметился в третьем квартале — на сумму около 20 млрд руб. (более 2%). Это с большой долей вероятности было обусловлено положительной переоценкой этих бумаг: индекс государственных облигаций Московской биржи за третий триместр вырос почти на 4%. В это время НФО также не было среди лидеров нетто-покупок ОФЗ на вторичном рынке. Таким образом, в четвертом квартале НПФ после продолжительного периода стагнации вернулись к покупкам бумаг госдолга. Зато стало значительно меньше операций репо. Если на конец первого квартала прошлого года дебиторская задолженность по таким сделкам составляла 9,4% от агрегированного портфеля пенсионных накоплений НПФ, то через девять месяцев ее стало уже почти в два раза меньше — лишь 4,8%. Таким образом, показатель вернулся к уровням сентября 2018 года. «Мое субъективное мнение, что происходит снижение процентных ставок, возможно, в этой связи они в меньшем объеме размещают ликвидность»,— заявил господин Пронин.

«В четвертом квартале прошлого года снялась напряженность в международных отношениях, российский рынок бурно рос, и логичным шагом для консервативных инвесторов, коими являются НПФ, стало перекладывание части средств в долгосрочные ОФЗ»,— объясняет гендиректор «Ронин траста» Сергей Стукалов. Операции репо, по его словам, наоборот, используются в период неопределенности. «В последние месяцы прошлого года, как казалось, тенденция была ясна» и из свободных остатков фонды перекладывались в конкретные бумаги, считает он. «В настоящий момент рынок ориентирован на рост, но наметилась как внутренняя, так и внешняя неопределенность, которая способна переломить тенденцию предыдущего квартала»,— отмечает господин Стукалов - Ъ.