Инфраструктуре нужны длинные деньги НПФ, а фондам – проекты для длинных инвестиций

Пенсионные фонды никак не найдут свою дорогу

Несмотря на сложность этих инвестиций, фонды в разных странах все активнее вкладывают в инфраструктуру под давлением колоссальных обязательств и необходимости диверсифицировать портфель, рассказывает Бик. Например, пенсионный фонд учителей Онтарио управляет аэропортами на пяти континентах, Государственный пенсионный инвестиционный фонд Японии – крупнейший в мире – выделил 5% активов на вложения в инфраструктуру. Нидерландский пенсионный фонд госслужащих ABP приобрел в прошлом году 85% проекта строительства 565-километровой «Янтарной автострады» в Польше (инвестиции не раскрывались), южнокорейский «Национальный пенсионный сервис» вложил более 1 млрд евро в высокоскоростную железную дорогу в Великобритании, а IFM Investors, управляющая средствами 27 австралийских пенсионных фондов, за 1,9 млрд евро выкупила компанию, обслуживающую британскую автомагистраль М6 Toll. Обычно такими проектами занимаются крупные фонды, но и у мелких просыпается аппетит, рассказывает Бик: они объединяются для совместных инвестиций, создают общие платформы и альянсы.

В России пенсионные фонды не могут купить долю в инфраструктурном проекте – в их портфеле могут быть лишь бумаги, обращающиеся на бирже (ЦБ готов снять это ограничение для резервов). Поэтому фонды довольствуются облигациями (в целом в корпоративные бонды вложена половина портфеля пенсионных накоплений, данные ЦБ на 1 октября 2017 г.).

Инфраструктурные проекты – хорошая инвестиция для НПФ, считает директор инвестиционного управления НПФ «Газфонд пенсионные накопления» Юрий Мишуков. Горизонт инвестирования соответствует длинным пенсионным обязательствам, показатели доходности, как правило, выше краткосрочных бумаг, инвестиции отвечают социально ориентированному подходу пенсионного бизнеса, объясняет он. Фондам было бы интересно вкладывать в долговые бумаги инфраструктурных проектов при наличии государственной гарантии или если эмитент – квазигосударственная компания, указывает директор по инвестициям НПФ «Лукойл-гарант» Владимир Федоров. Но пока оценить привлекательность таких вложений крайне сложно, признает он: емкость этих инструментов невелика. С этим согласен и представитель Минэкономразвития: инвестиции НПФ в инфраструктуру все еще ограничены небольшим количеством выпусков облигаций.

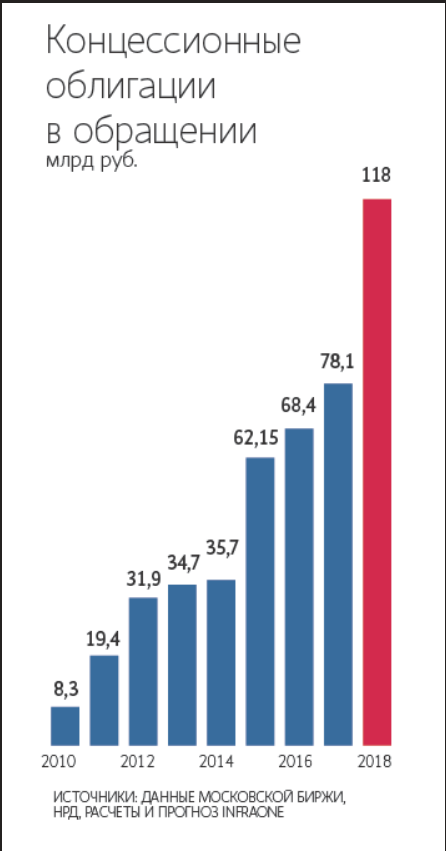

Всего, по данным НАКДИ, было размещено 26 выпусков концессионных облигаций почти на 90 млрд руб. В обращении сейчас находится около 80 млрд руб., указывает Галактионова, почти все выпуски приобрели НПФ – это примерно 5–7% от стоимости проектов и около 3% от портфеля пенсионных накоплений. Оценка Бик скромнее – 1–2% портфеля, поскольку не все концессионные облигации были выкуплены НПФ. Нельзя с абсолютной точностью сказать, какую долю в портфелях пенсионных фондов сейчас занимает инфраструктура, говорит Бик: она не выделена как класс активов, единый подход только пытается выработать G20.

Средняя ставка концессионных облигаций на рынке по текущему купону – 9,1%, средневзвешенная c учетом суммы эмиссии – 8,85%, но разброс большой – от 4 до 13,45%, говорится в обзоре InfraOne. Для сравнения: средневзвешенная доходность от инвестирования пенсионных накоплений в госбумаги за три квартала прошлого года составила 10,7%, по данным ЦБ. А в целом у топ-10 фондов – всего 4,1%. И хотя у остальных фондов она почти в 2,5 раза выше, общий результат оказался слабым – 4,6% против 10,6% годом ранее (сказалась, в частности, санация банков, в активы которых вкладывали некоторые НПФ).

Кто в игре

По данным InfraOne, в инфраструктурные проекты по схеме ГЧП вкладывают фонды нескольких групп – ВТБ, O1 Group, «Газфонда», «Открытия». К примеру, «ВТБ пенсионный фонд» вложил 7,5 млрд руб. в облигации «Магистралей двух столиц» (строит два участка трассы М11 Москва – Санкт-Петербург), еще на 5,5 млрд их облигации выкупили фонды О1 Group.

«ВТБ пенсионный фонд» не случайно выкупал первый выпуск облигаций «Магистралей двух столиц»: эта компания – консорциум Vinci и «ВТБ капитала». Наличие представителя собственника в числе участников концессионного соглашения снижает риски для фонда, передала через представителя гендиректор «ВТБ пенсионный фонд» Лариса Горчаковская. «Продавцы» и «покупатели» облигаций связаны в большинстве проектов, 7 из 10 эмитентов концессионных бондов, обращающихся на бирже, представляют, по сути, одну группу инвесторов, связанную с УК «Лидер», писали аналитики InfraOne.

Есть и группы фондов, которые пока присматриваются к инфраструктуре, – Сбербанка, «Сафмар», «Реновы», показал опрос InfraOne. НПФ «Сафмар» действительно присматривается к инфраструктурным проектам, подтверждает исполнительный директор фонда Евгений Якушев.

При текущей доходности ОФЗ (+34% к инфляции) вложения в инфраструктурные облигации малопривлекательны для фонда (как правило, +4–5% к инфляции), передал через представителя начальник управления инвестиций НПФ Сбербанка Василий Иванов. Но по мере смягчения денежно-кредитной политики ЦБ привлекательность таких облигаций возрастет, указывает он: «В будущем мы можем рассмотреть возможность инвестирования в инфраструктурные облигации».

Фонды хотели бы развивать социально ответственное инвестирование, в том числе в сервисы для пожилых и инфраструктуру долгосрочного ухода, это направление интересно НПФ «Сафмар», говорит Якушев. НПФ могли бы вкладывать также в проекты по сортировке мусора и переработке отходов, развивая это направление взамен мусорных полигонов и мусоросжигания, перечисляет он. «Но абсолютному большинству оставшихся в живых НПФ инвестиции в инфраструктуру пока не под силу: даже когда появляется интерес, управлять рисками в этой сфере себе дороже», – признает Бик. Путь от идеи инфраструктурного проекта до его реализации длинный и фонду выгоднее купить ценные бумаги надежных эмитентов под 7%, чем длительное время структурировать концессионные облигации под 8%, согласен Якушев.

Опрошенные «Ведомостями» сотрудники пенсионных фондов называют три основные причины сдержанного интереса к инфраструктуре: не хватает компетенции, чтобы оценить риски; инструкции ЦБ; дефицит готовых проектов. Проектов, которые обеспечат гарантированный возврат денег и доходность, действительно мало, признает чиновник аппарата правительства. По оценке InfraOne, по состоянию на конец января 2018 г. обсуждалось 190–235 проектов в разных инфраструктурных отраслях дороже 1 млрд руб., но шанс быть реализованным есть лишь у каждого четвертого.

Границы регулятора

Регуляторные требования сформированы так, что фонды не очень заинтересованы вкладывать в долгосрочные проекты: выбирая между длинными и короткими инвестициями, предпочтут короткие, констатирует президент Ассоциации негосударственных пенсионных фондов Сергей Беляков. Специального регулирования концессионных облигаций нет – они включены в группу рискованных активов, доля которых не может превышать 10% от портфеля пенсионных накоплений, указывает Мишуков. Крупные игроки с опытом работы на инфраструктурном рынке уже на границе 10%-ного лимита, говорит Бик.

Требования ужесточились с 14 июля 2017 г.: с этого момента в портфель пенсионных накоплений (для резервов такого условия нет) могут приобретаться только облигации, имеющие рейтинги АКРА и «Эксперт РА» не ниже уровня ВВ+, остальные можно держать в портфеле лишь до 30 июня 2018 г., говорит директор департамента риск-менеджмента «Ай кью джи управление активами» Александр Баранов. Облигации с рейтингом ВВВ+ (от АКРА или «Эксперт РА») могут занимать хоть весь портфель пенсионных накоплений (при соблюдении 10% лимита на эмитента), но бумаги ниже уровня ВВВ+ и до ВВ+ регулятор относит к активам с повышенным риском. До сих пор ни один выпуск концессионных облигаций не получил рейтинга АКРА, а рейтинги «Эксперт РА» ЦБ сейчас не применяет для инвестиций пенсионных накоплений в концессионные облигации, добавляет он.

В Минэкономразвития рассчитывают, что новые правила обернутся не препятствием, а стимулом. Отдельная методика рейтингования инфраструктурных бумаг поможет увеличить инвестиции в инфраструктуру, надеется представитель министерства, она уже подготовлена «Эксперт РА» и разрабатывается АКРА. Практика оценки кредитного качества обычных корпоративных облигаций неприменима для сложных концессионных механизмов, согласен Мишуков.

ЦБ согласовал методологию рейтингования, рассказывает младший директор по корпоративным рейтингам «Эксперт РА» Игорь Смирнов. Теперь на рейтинг существенно влияет опыт работы компаний с подобными проектами, наличие внешней экспертизы, надежность ключевых подрядчиков, перечисляет он, доработан блок финансовой состоятельности проекта – как соотносится обслуживание долга с теми потоками, которые будет генерировать проект.

АКРА действительно прорабатывает новую методологию для проектного финансирования: повышенное внимание уделяется анализу и оценке самого проекта, а не компании, которая его осуществляет, рассказывает руководитель группы рейтингов структурированных финансовых инструментов АКРА Игорь Зелезецкий. Методология предполагает оценку, например, бюджета и резервов, которые закладываются заранее и не зависят от компании, операционных показателей участников проекта, заменяемости ключевых контрагентов, потоков наличности, генерируемой объектом. По новой методологии рейтинг может быть присвоен на разных стадиях проекта – от нулевой до ввода в эксплуатацию.

Есть и другие ограничения, например для муниципальных концессий. Если в городе проживает менее 1 млн человек, фонды не могут поместить такую бумагу в портфель, даже если речь о проекте на десятки миллиардов рублей, рассказывает Бик.

На портфель фондов влияет и необходимость с февраля 2018 г. проходить ежеквартальные стресс-тесты на ликвидность и финансовую устойчивость. Регулятор хочет укрепить рынок, но его методика не делает различий между инфраструктурными и обычными вложениями, предполагая, что портфель НПФ должен быть ликвидным в каждый конкретный момент времени, а инфраструктурные проекты, как правило, капитализируются после выхода на эксплуатацию и не генерируют денежного потока первые несколько лет, писали аналитики InfraOne. Пока их доля в портфелях фондов ничтожно мала, но в будущем это может сдерживать вложения в инфраструктуру, оценивали они: «Либо им придется проявлять изобретательность, что тоже возможно, но тогда концессионные бумаги должны будут показывать дополнительную премию».

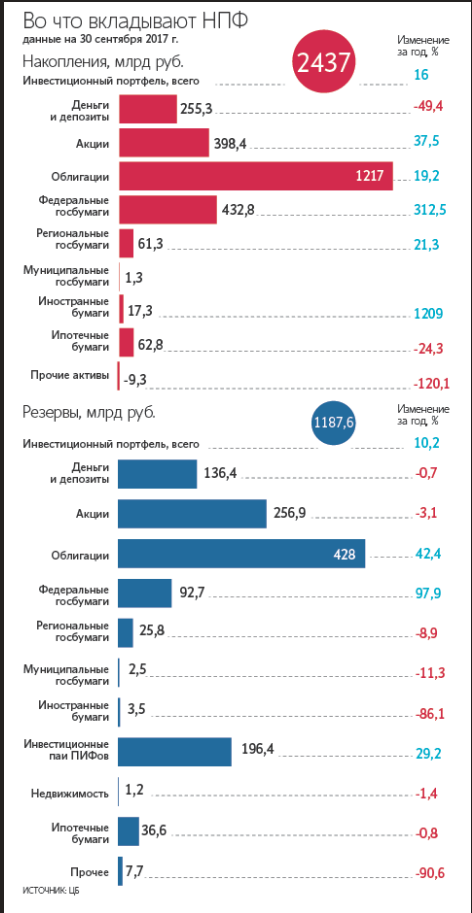

Уже сейчас, опасаясь не пройти стресс-тесты, пенсионные фонды начинают снижать рискованные вложения и повышать надежность, рассказывает Якушев. Поэтому на ликвидность, полученную в начале года от переходов застрахованных лиц, фонды в основном прикупили ОФЗ, напомнил он: «Это вложение средств, по сути, финансирование кассового разрыва у государства, не являющееся инвестицией». За год к 1 октября 2017 г. вложения пенсионных накоплений в ОФЗ выросли на 312,5% (их доля в портфелях – 18%), для сравнения: в корпоративные российские облигации – на 19,2%. Фонды повышают качество портфелей в преддверии стресстестирования, указывал в обзоре ЦБ.

Инфраструктурным инвестициям НПФ может помешать и мотивированное суждение регулятора. С 18 марта ЦБ получил право судить об их инвестициях – фондам придется доказывать, что они выбрали лучший вариант для инвестиций, исходя из соотношения риска и доходности, иначе разницу придется компенсировать из средств акционеров. В такой ситуации любой риск-менеджер будет исходить из наихудшего прогноза итогов проверки – это будет отпугивать финансовые институты от инфраструктуры, говорит Бик: «Если собрать все требования, то выход один – покупать ОФЗ, финансируя дефицит бюджета». Фонды не могут рискнуть деньгами, соглашается Якушев.

Российскому ЦБ приходится жесткими требованиями купировать риски, связанные с устройством российских финансовых групп, в том числе из-за вложения пенсионных денег в проекты их владельцев, говорит Галактионова. Во многих странах регуляторы тоже ограничивают инвестиции в неликвидные классы активов, предъявляя к ним более строгие требования, говорит Бик: чем менее развита экономика, тем жестче нормативы и тем больше регулятор вмешивается в структуру портфеля.

А вот в Канаде и Австралии, например, регуляторы почти не занимаются инвестиционными вопросами, говорится в докладе ОЭСР. У тех канадских фондов, которые вкладывают в инфраструктуру, доля этих инвестиций в портфеле может достигать 20–25%, включая прямые инвестиции, биржевые бумаги и инфраструктурные фонды, рассказывает Бик.

Государство хочет денег

Сомнения у потенциальных инвесторов вызывает и сама строительная отрасль. «Одни стройки не завершились, с другими были скандалы», – говорит топ-менеджер пенсионного фонда. Риски снижаются, если заключено концессионное соглашение, но резкого притока инвестиций не ожидается, пишут аналитики InfraOne: «НПФ столкнутся с естественным ограничением рынка – недостатком готовых к финансированию проектов».

Инфраструктурных проектов с привлечением частных денег должно стать больше, рассчитывает государство. Его аппетит растет, чего нельзя сказать об инвесторах. По данным НАКДИ, за прошлый год количество объектов, которые власти всех уровней планируют передать в концессию, почти удвоилось – выросло с 6280 до 12 272. А вот частные институциональные инвестиции в инфраструктуру сокращались: в 2016 г. было выпущено концессионных облигаций на 17,5 млрд руб., а в 2017 г. – на 9,7 млрд. Основные проблемы инфраструктурных проектов – низкая прозрачность для инвестора и невысокий уровень заинтересованности со стороны государства, считает Федоров.

Чтобы привести длинные деньги в инфраструктуру, власти пытаются придумать разные инструменты. Например, правительство одобрило план инфраструктурной ипотеки. Минэкономразвития рассчитывает, что этот механизм снизит риски инвесторов по концессиям и ГЧП, а также издержки самих проектов. Министерство, по словам его представителя, разработало поправки в закон о рынке ценных бумаг: они позволят передавать в залог права по концессионному соглашению и ГЧП в пользу держателей облигаций, что повысит надежность и привлекательность для НПФ. Еще один канал привлечения частных денег – обновленные новые специнвестконтракты (предлагают инвестору неизменность инвестиционных условий, поддержку сбыта и строительства инфраструктуры, субсидии).

Но пока НПФ предложенные механизмы непонятны. Их нужно изучить и лишь после этого фонды смогут заходить в такие инструменты, считает Якушев.

У экспертного совета по рынку долгосрочных инвестиций в инфраструктуру при ЦБ свои предложения. Например, снять ограничения по структуре портфеля и по лимитам на одного эмитента, а также разрешить крупным НПФ, обладающим достаточной компетенцией, входить в капитал проектных компаний. Такие прямые инвестиции можно было бы включить в 10%-ный лимит рискованных инвестиций, считает Бик. Инфраструктурные проекты – долгосрочные, с многослойными рисками, но НПФ сегодня, вкладывая в них, лишен возможности влиять на развитие проекта, объясняет она: «Например, три НПФ финансируют весь проект, а решений по его развитию или по менеджменту принять не могут – это нонсенс! В нормальном проектном финансировании сочетание акционерного и долгового финансирования – это во многом инструмент стратегического управления бизнесом. Затем инвестор может принять решение и о выходе из капитала». Кроме того, предлагается разрешить частным управляющим компаниям создавать негосударственные инфраструктурные фонды, через которые могут финансироваться проекты, продолжает она: тогда небольшие НПФ, которые не готовы напрямую входить в капитал проектной компании, смогут входить в инфраструктурный фонд.

Но ЦБ не спешит снимать ограничения. Изменения правил инвестирования могут обсуждаться только после того, как их влияние будет опробовано на стресс-тестировании НПФ, замечает представитель ЦБ. Любое послабление надо вводить в зависимости от готовности рынка, не снижая гарантии сохранности пенсионных денег, признает Бик, а для этого нужно развивать систему дополнительного раскрытия информации о реализации проектов. Ключевая же задача сейчас – выделить инфраструктурные бонды как отдельный класс корпоративных, говорит Бик: НАКДИ разрабатывает для передачи в ЦБ проект такого стандарта.

Инфраструктурные инвестиции во всем мире – это сложный продукт, но задача государства – не отпугивать от э тих вложений, а снижать риски, создавать эффективные инструменты и институты, говорит Бик: «Сейчас у нас и сигналы сверху верные, и потребности снизу огромные, и законы правильные – а институциональная среда враждебна для инвестиций в инфраструктуру». Инфраструктурная ипотека, СПИКи, фабрика проектного финансирования при ВЭБе – правильные меры поддержки, их можно сравнить с ледоколами, которые пробивают препятствия, считает Беляков, но сделать институциональную среду благоприятной для инвестиций они не смогут.