В России нет денег на будущие пенсии

Без притока свежих денег фондам остается переманивать клиентов друг у друга и у ПФР либо объединяться, пишут "ВЕДОМОСТИ"

Первый минус

Накопительная пенсионная система прожила еще год без притока новых денег: мораторий на пенсионные накопления продлен до 2020 г., а решение по индивидуальному пенсионному капиталу (ИПК) так и не принято.

В прошлом году пенсионный рынок столкнулся и с новым вызовом: санация крупных частных банков. Вместе с «ФК Открытие» под контроль Центробанка перешли и три фонда – «Лукойл-гарант», электроэнергетики и РГС. ЦБ также забрал в свой Фонд консолидации Бинбанк и Промсвязьбанк.

Пенсионные фонды были одной из опор бизнес-модели санируемых банков, объясняет гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. «После того как банки были переданы на санацию, НПФ лишились крупного заказчика и ресурсов для привлечения клиентов. Помимо этого фондам пришлось переоценить инвестиции в активы родственных структур, которые сильно потеряли в цене из-за санации», – напоминает он.

В результате по итогам года пенсионные фонды группы «Открытие» (ЦБ выделил им 42,9 млрд руб.) ничего не заработали для своих клиентов – на лицевые счета был зачислен нулевой доход, НПФ «Сафмар» и НПФ «Доверие» распределили на счета застрахованных лиц 1,8 и 2,9% соответственно, а НПФ «Будущее» – и вовсе отрицательный результат, 3,98%. Это первый минус в истории рынка.

Инвестиционный доход клиентов НПФ «Будущее» в 2017 г. составил минус 3,98%, это снижение доходности будет компенсировано за счет будущего инвестиционного дохода либо за счет собственных средств фонда, говорит представитель «Будущего». Результат, по его словам, «сформирован под давлением ситуации в банковском секторе и связанной с ней отрицательной переоценкой финансовых активов в размере 21,7 млрд руб.». Из-за этого «инвестиционный результат составил убыток 6 млрд руб. (при положительном процентном доходе 15 млрд руб.)», резюмировал представитель НПФ «Будущее».

Фонд отразил переоценку ценных бумаг финансовой группы «Открытие» на 12 млрд руб., а также акций ВТБ на 8,1 млрд (котировки снизились на 37%), добавляет представитель фонда. В случае изменения рыночной конъюнктуры фонд сможет повторно переоценить данные инструменты и отразить положительный результат, отмечает он.

ЦБ не комментирует действующие фонды, но его представитель напомнил, что закон обязывает НПФ обеспечить безубыточность инвестирования пенсионных накоплений по окончании каждых пяти лет с даты заключения договора: «Если на конец такого пятилетнего периода остаток на счете меньше остатка на начало периода, НПФ обязан пополнить счет. Если остаток больше (т. е. фонд заработал деньги для клиента), то он «запоминается» и в конце следующего периода остаток будет сравниваться уже с этой «запомненной» величиной. Таким образом, в конце года убытки могут быть разнесены по счетам, но по окончании пятилетнего периода (у каждого человека он свой) убытки будут или компенсированы фондом, или покрыты за счет дохода от других инвестиций. Такие убытки покрываются за счет специально создаваемого резерва, а если его не хватает – за счет собственных средств фонда».

Новая надежда

Приток новых средств в пенсионную систему может обеспечить система ИПК, которая обсуждалась в 2017 г. Она предполагает, что накопительные пенсионные отчисления вместо работодателя будет делать сотрудник. Он сам будет решать, какую часть зарплаты направить на формирование будущей пенсии или же отказаться от нее вовсе.

Закон об ИПК может быть принят до конца 2018 г., заявил в середине апреля руководитель комитета Госдумы по финансовому рынку Анатолий Аксаков: «С ЦБ об этом договаривались и с Минфином, что если не в мае, то в июне запустим дискуссию, и до конца года рассчитываем, что мы примем закон, связанный с индивидуальным пенсионным накопительным капиталом, который позволит аккумулировать средства пенсионных накоплений и направить их в инвестиции».

ИПК может оказаться реальным драйвером развития рынка пенсионных услуг, говорит руководитель аналитической службы Ассоциации негосударственных пенсионных фондов (АНПФ) Евгений Биезбардис. Но успех будет зависеть от того, насколько работники будут заинтересованы в нем по сравнению с другими финансовыми продуктами: пенсионные программы обычно требуют долгосрочных вложений, добавляет он. «Наверное, ИПК необходимо вводить с возможностью досрочного снятия средств для использования в кризисных жизненных ситуациях: при решении жилищного вопроса, оплаты медицинских расходов», – размышляет Биезбардис. Вне зависимости от текущей зарплаты с высокой вероятностью средний россиянин будет получать страховую пенсию, не сильно превышающую 13 500 руб. в реальном выражении, отмечает он, «поэтому задача каждого – сформировать свой пенсионный капитал за счет недвижимости, сбережений, инвестиций в семью или с использованием НПФ».

Пока ИПК не запущен, а клиентская база естественным образом сокращается за счет тех, кто выходит на пенсию, единственный источник роста для НПФ – привлечение новых клиентов, прежде всего молчунов, говорит гендиректор НПФ «Лукойл-гарант» Денис Рудоманенко.

Переходная кампания. Итоги

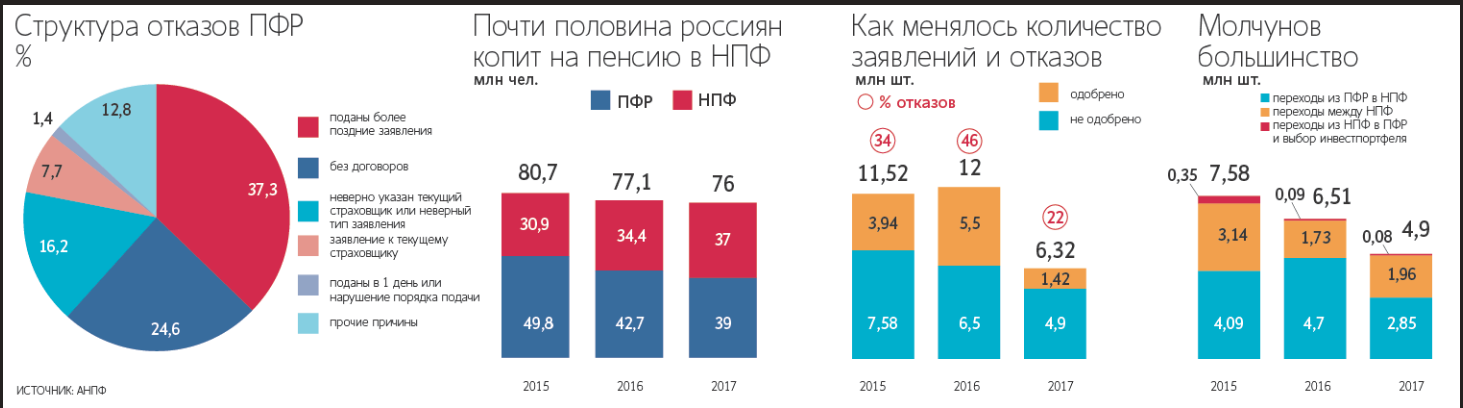

В 2017 г. заявления о переводе пенсионных накоплений подали 6,3 млн человек: из них Пенсионный фонд России (ПФР) принял 77,8%. Число поданных заявлений в сравнении с 2016 г. снизилось почти в два раза – тогда из 12 млн заявлений было одобрено 6,5 млн.

Переходная кампания 2017 г. прошла значительно спокойнее, чем предыдущая, замечает президент Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Константин Угрюмов: «В 2016 г. фонды шли на что угодно, лишь бы удержать клиента». По его мнению, помог отказ принимать заявления, заверенные через удостоверяющие центры – «именно через них было реализовано большинство махинаций», правда, привлеченных клиентов стало меньше. Кроме того, повлияла общественная огласка и внимание ЦБ, Госдумы и Счетной палаты: «Фонды стали более добросовестно привлекать клиентов», – считает Угрюмов.

Привлечение средств из ПФР и НПФ остается основным источником роста активов фондов, говорит Биезбардис. Однако исчерпание молчунов с высокими счетами, повышение регуляторных требований к фондам и ожидание ИПК увеличивает неопределенность и стоимость привлечения клиентов, добавляет он. В 2017 г. 58,3% переводов накоплений были из ПФР в частные фонды, из НПФ в НПФ – 40,2%. Привлечение молчунов по-прежнему доминирует, констатирует Биезбардис: «Несколько сдерживают этот поток и штрафы за досрочное расторжение договора. По итогам года их сумма могла достичь 60–70 млрд руб. АНПФ предлагает не удерживать инвестдоход с молчунов, ведь они осуществили свое волеизъявление в первый раз».

Досрочная смена фонда дорого обходится и самим россиянам: с 2015 г. без потери инвестиционного дохода это можно делать раз в пять лет. За 2017 г. россияне потеряли почти 34 млрд руб. накопленного дохода, говорил предправления ПФР Антон Дроздов. А с учетом тех, кто перевел свои накопления из НПФ в НПФ, потери могут превысить 55 млрд руб., оценивает АНПФ.

Вопрос об информировании будущих пенсионеров о потере дохода при досрочной смене фонда еще не решен: в начале апреля законопроект о переводе пенсионных накоплений прошел первое чтение. По итогам кампании в НАПФ звонят люди с жалобами, говорит Угрюмов: «Им никто не сказал, что они потеряют деньги, раньше таких жалоб не было». Закон об информировании о потере инвестиционного дохода нужен был уже давно, добавляет он: «Трудно сказать, снизится ли количество переходов, когда он будет принят, но игнорировать эту сумму человек просто не сможет».

Государственные частные фонды

За последний год на рынке НПФ особенно заметны две тенденции – консолидация и огосударствление. Санация банков стала сильнейшим триггером для трансформации рынка, говорит Околеснов. «Фактически ЦБ дал сигнал игрокам: концентрация активов должна происходить в окологосударственных компаниях. На рынке почти не осталось крупных фондов, которые бы принадлежали частным финансовым группам», – заключает он.

Перешедшие в Фонд консолидации фонды ЦБ решил объединить: под контролем регулятора окажется крупнейший НПФ. В конце февраля о консолидации пенсионных активов объявила группа «Сафмар», а в апреле стало известно об объединении фонда «Согласие ОПС» (принадлежит концерну «Россиум» Романа Авдеева) с фондами «Роснефти» – НПФ «Нефтегарант» и АО «НПФ «Нефтегарант».

В нынешних условиях процесс консолидации НПФ естественен, говорит гендиректор НПФ «Нефтегарант» Юрий Охлопков: крупнейшие финансовые группы уже контролируют 90% пенсионного рынка. Объединение позволяет НПФ значительно снизить издержки и повысить конкурентоспособность, добавляет он. Охлопков отказался комментировать грядущее объединение с «Согласие ОПС» до завершения юридических процедур.

Фонды, фактически подконтрольные или связанные с госкомпаниями, госбанками или ЦБ, аккумулируют 75% активов рынка, подсчитало агентство «Эксперт РА» по просьбе «Ведомостей». Огосударствление сектора происходит из-за быстрого роста НПФ Сбербанка: у него за счет материнского банка больше ресурсов по привлечению клиентов, объясняет управляющий директор по корпоративным рейтингам «Эксперт РА» Павел Митрофанов. Переход фондов «Открытия» под управление ЦБ лишь ускорил тренд на рост доли государства на рынке, добавляет он.

Действительно, большую часть рынка занимают фонды с госучастием, соглашается аналитик АКРА Юрий Ногин: однако это общая тенденция для всей российской экономики. На консолидацию рынка играет и ужесточение регулирования, замечает он: мелкие фонды вынуждены объединяться с более крупными игроками.

Тренд на консолидацию и огосударствление сектора продолжится, предпосылок для либерализации экономики пока нет, считает Ногин. «С одной стороны, рост госдоли на рынке приводит к снижению конкуренции, с другой – к стабильности и сохранности средств будущих пенсионеров», – рассуждает аналитик.