НПФ не смогли переиграть инфляцию

Негосударственные пенсионные фонды (НПФ) и управляющие компании (УК), распоряжающиеся средствами пенсионных накоплений граждан, в прошлом году не смогли переиграть инфляцию. То есть покупательная способность средств уменьшилась. Причинами стали ускорение инфляции и борьба с ним со стороны ЦБ через повышение ключевой ставки. Доходности облигационного рынка выросли, что повлияло на стоимость портфелей бондов НПФ и УК.

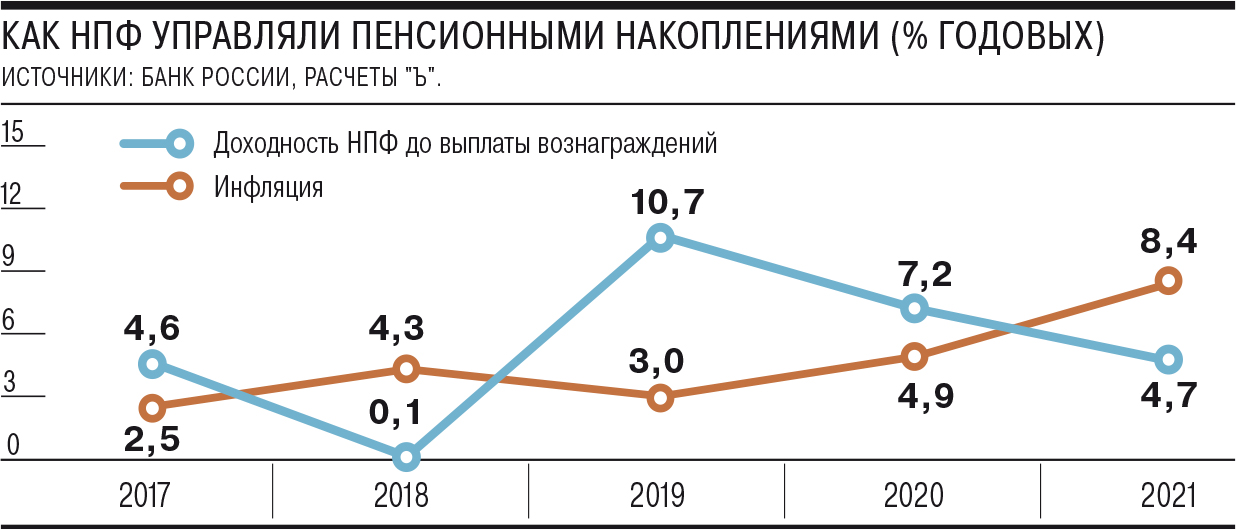

Таким образом, ни одному из крупнейших НПФ не удалось переиграть прошлогодний рост цен. Диапазон доходностей топ-10 частных фондов, согласно расчетам “Ъ”, составлял от 1,8% до 7% годовых. До этого НПФ проиграли инфляции в 2018 году, когда их средневзвешенная инвестиционная доходность составила 0,1% годовых против инфляции 4,3%. Правда, тогда в десятке лидеров по аккумулированным пенсионным накоплениям половина фондов получила доходность выше инфляции, а другая — не смогла переиграть ее, некоторые из них по году даже получили убыток, разнеся его по счетам клиентов (см. “Ъ” от 16 апреля 2019 года). При этом в 2018 году инфляцию в среднем переиграли распоряжающиеся пенсионными накоплениями УК, как частные, так и государственная. В 2021 году ни государственная УК, ни один из частных управляющих не смогли показать результат выше роста цен.

Отставание доходностей фондов и управляющих от инфляции, во-первых, было связано со значительным ростом цен. Выше прошлогодних 8,4% в последний раз инфляция была только лишь в 2015 году. В частности, для борьбы с ней ЦБ в 2021 году провел несколько раундов повышения ключевой ставки: в итоге она выросла с 4,25% в начале года до 8,5% — в конце. Как результат, основной инструмент, находящийся в портфелях НПФ и УК, подлежащих переоценке,— государственные и корпоративные облигации,— подвергся обесценению (см. “Ъ” от 28 октября 2021 года). Субиндекс ОФЗ активов пенсионных накоплений за прошлый год потерял 7%, корпоративных облигаций — увеличился лишь на 0,5%.

Поэтому наибольшие доходности смогли показать фонды, которые ранее сформировали непереоцениваемые по рыночной стоимости облигационные портфели — «до погашения» (HTM) и оцениваемые по амортизированной стоимости (или же обладающие крупными вложениями в депозиты). Самый большой такой портфель был создан НПФ Сбербанка (см. “Ъ” от 11 ноября 2020 года), который и стал лидером по доходности среди крупнейших частных фондов, показав за прошлый год, по оценке “Ъ”, прирост пенсионных накоплений — 7% годовых. «Команда фонда придерживалась осторожной инвестстратегии»: в его портфеле «сохранялась высокая доля ценных бумаг до погашения, которые удерживаются в портфеле… под ставку покупки без переоценки», отметил представитель НПФ.

Помочь распоряжающимся пенсионными накоплениями организациям отыграть слабые показатели рынка бондов в прошлом году могли бы вложения в акции. Субиндекс полной доходности этих долевых инструментов (несмотря на его условный характер; см. “Ъ” от 20 января) вырос за этот период на 18,8%. Так, начальник инвестиционного отдела Национального НПФ (доходность — 2,1% годовых) Дмитрий Пятыгин говорит, что у этого фонда «данный класс активов оказал существенное положительное влияние на итоговый показатель доходности за 2021 год» — доходность по портфелю акций составила около 15%. Тем не менее рыночные вложения в эти рисковые активы пока остаются маргинальным направлением инвестиционной политики частных фондов.