Прибыль НПФ снова оказалась ниже инфляции

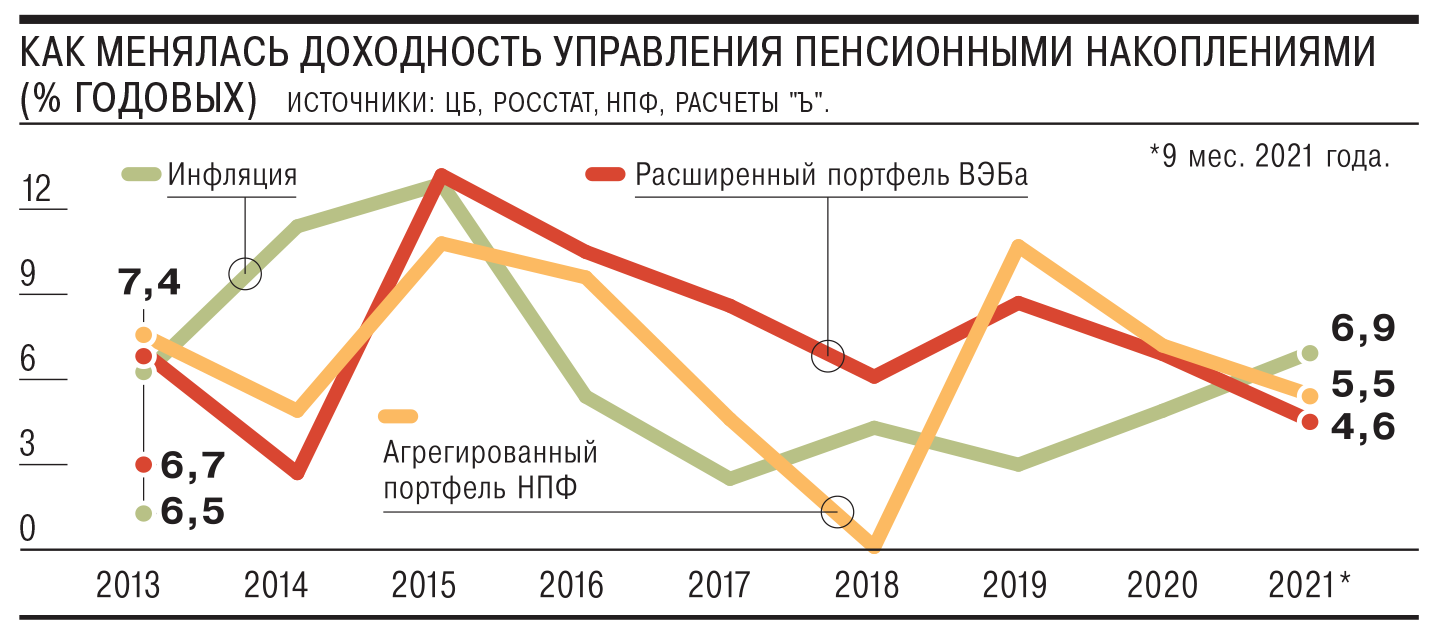

Негосударственные пенсионные фонды (НПФ) за три квартала в среднем заработали для своих клиентов 5,5% годовых. Это на 0,9 процентного пункта (п. п.) выше показателя государственной управляющей компании (УК) ВЭБ.РФ, распоряжающейся средствами «молчунов». Большинство НПФ пока не смогли переиграть инфляцию. Тем не менее на рынке создалась удачная ситуация для формирования облигационных портфелей, не подверженных рыночной переоценке, чтобы зафиксировать высокие ставки, отмечают эксперты.

В среднем НПФ не удалось превысить результат частных управляющих компаний (7,1% годовых, см. “Ъ” от 18 октября), которые работают со средствами граждан, находящимися в ПФР. Но результаты НПФ за три квартала оказались выше, чем у ВЭБ.РФ, управляющей средствами «молчунов»,— и по расширенному портфелю (4,6% годовых), и по портфелю госбумаг (4,8%; см. “Ъ” от 14 октября). Довольно высокие средние показатели частных фондов обеспечены крупнейшим игроком — НПФ Сбербанка, который оказался единственным, способным обогнать инфляцию.

На конец третьего квартала в НПФ было сконцентрировано чуть более 3 трлн руб. пенсионных накоплений почти 37 млн граждан. Объем расширенного портфеля ВЭБа составлял более 1,9 трлн руб., портфеля госбумаг — 37 млрд руб. На начало года государственная УК управляла средствами более 38 млн застрахованных лиц. Объем пенсионных накоплений, которыми управляют частные УК, составил 35 млрд руб. Им доверились лишь 0,2 млн граждан.

Высокий результат НПФ Сбербанка был во многом обеспечен значительным облигационным портфелем до погашения (см. “Ъ” от 11 ноября 2020 года), который не подвержен рыночной переоценке. На конец третьего квартала по пенсионным накоплениям он превышал 404 млрд руб. (58,5%). Добиться повышенной доходности фонду помог портфель акций. По итогам третьего квартала он занимал 9,6% портфеля пенсионных накоплений, прибавив с начала года 2 п. п. Так, рассчитываемый Московской биржей по пенсионным накоплениям индекс акций полной доходности (EPSITR) прибавил за девять месяцев более 26%.

Совсем другая ситуация была в облигационных портфелях (см. “Ъ” от 4 октября), подверженных переоценке. Так, индекс корпоративных бондов (BPSI) по итогам девяти месяцев балансировал на уровне 0%, а индекс облигаций федерального займа (BPSIG) и вовсе снизился на 4,2%. Составляющие большинство в совокупном портфеле НПФ (см. “Ъ” от 28 октября) переоцениваемые облигации оказали давление на показатели доходности. «То, что, несмотря на разогнавшуюся инфляцию, НПФ переиграли индексы, в том числе за счет формирования облигационных портфелей до погашения и ценных бумаг, оцениваемых по амортизированной стоимости, можно характеризовать как успешное управление средствами пенсионных накоплений»,— отмечает независимый эксперт Андрей Есин.

По о его словам, сейчас для частных фондов возникло окно возможностей для формирования таких не подверженных рыночной переоценке портфелей. «Фиксация ставки на уровне 8% годовых и выше — это прекрасный шанс для НПФ в будущем обеспечить повышенную доходность по отношению к инфляции, которая в среднесрочной перспективе будет затухать на фоне подъема ставок регуляторами в России и в основных экономиках, а также возвращения баланса в структуре потребления»,— отмечает эксперт. Вместе с тем для продолжения наращивания рисковых активов не самое лучшее время: «Рынок перегрет, и в следующем году можно ожидать коррекции на рынке акций, которая затронет широкий спектр отраслей».