Пенсионные накопления в НПФ достигли 3 трлн. руб.

Пенсионные накопления граждан в НПФ к середине года достигли рекордной величины в 3 трлн руб. При этом число застрахованных лиц, которые формируют пенсию в НПФ, постепенно сокращается за счет естественных причин и переходов в Пенсионный фонд России (ПФР). Единственный источник роста пенсионных накоплений — это инвестиционный доход. Поэтому в дальнейшем роль длинных пенсионных средств НПФ на фондовом рынке будет только сокращаться, уступая место вложениям частных лиц, говорят аналитики.

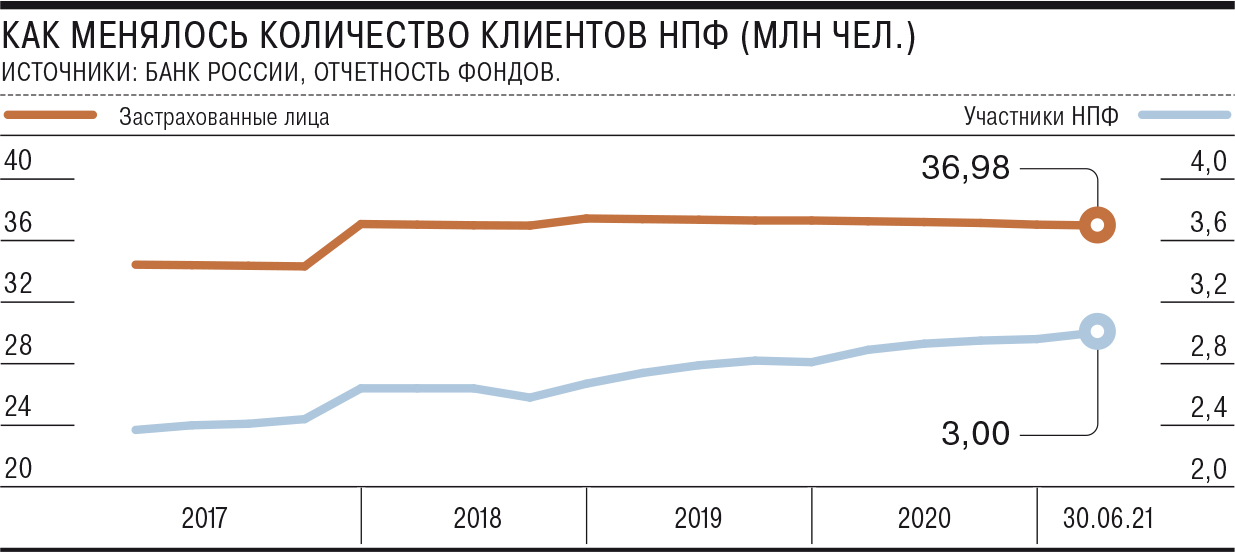

Пенсионные накопления в НПФ на конец первого полугодия выросли до рекордных 3 трлн руб. Это следует из расчетов “Ъ” на основе оперативной информации фондов. Вместе с тем число клиентов НПФ постепенно снижается и к 30 июня впервые с начала 2019 года опустилось ниже 37 млн, сократившись за второй квартал на 55,7 тыс. Пенсионные накопления граждан, которые хранят свои средства в ПФР и которыми управляют либо частные управляющие компании (УК), либо государственная ВЭБ.РФ, на конец второго квартала превысили 2 трлн руб. Число застрахованных лиц, формирующих свои пенсионные накопления в ПФР, по оценке “Ъ”, превышает 38 млн человек. Таким образом, около 75 млн граждан России на конец первого полугодия имели 5 трлн руб. пенсионных накоплений.

Ранее НПФ были основным направлением притока застрахованных лиц и их пенсионных накоплений. Так, клиентская база НПФ за пять лет — с 2014 года, когда был введен мораторий на формирования накопительной компоненты ОПС, по 2019 год — увеличилась более чем в полтора раза и достигла 37,4 млн человек. Но в 2019–2020 годах власти, в том числе ЦБ, начали принимать меры для снижения активности переходных кампаний, в том числе через агентские сети. Ограничения вводились на уровне законодательства, нормативной базы, превентивного поведенческого надзора и т. д.

В результате по итогам переходной кампании прошлого года НПФ показали нетто-отток клиентской базы, а ПФР увеличил число застрахованных лиц (см. “Ъ” от 15 апреля). К сокращению клиентской базы, как НПФ, так и ПФР, ведут также смерти клиентов (их пенсионные накопления имеют право получить правопреемники), а также единовременные выплаты лицам по пенсионным основаниям в случае недостатка на их счетах средств для назначения накопительной пенсии (см. “Ъ” от 1 июня). Эти факторы стали причиной сокращения клиентской базы НПФ в этом году на 168 тыс. человек.

Сейчас пенсионные основания по накопительной компоненте получают лишь застрахованные лица, имеющие право на досрочную пенсию, а также мужчины 1953–1966 годов рождения и женщины 1957–1966 годов рождения.

Таким образом, прирост пенсионных накоплений обеспечивается за счет инвестиционного дохода, получаемого управляющими компаниями, который пока перекрывает оттоки средств (см. “Ъ” от 27 августа 2020 года). В результате за полгода пенсионные накопления в НПФ выросли на 1,7%, достигнув цифры в 3 трлн руб. Из них резерв по ОПС (РОПС) составил 83,2 млрд руб., что почти на 3 млрд руб. больше, чем в начале года. Выплатной резерв (из него выплачиваются средства тем, кому назначена накопительная пенсия) вырос по сравнению с аналогичным периодом прошлого года на 25%, до 26,4 млрд руб. Резерв срочных выплат (тем, кому назначена срочная пенсионная выплата) увеличился на 17%, до 3,4 млрд руб.

Цифра в 3 трлн руб. пенсионных накоплений у НПФ кажется внушительной. Однако она меркнет в сравнении с объемом средств физлиц на фондовом рынке, всего за пару лет превысивших 4 трлн руб.»,— говорит управляющий директор «Эксперт РА» Павел Митрофанов.

В отсутствие взносов пенсионные накопления, по его словам, становятся быстро исчерпаемым ресурсом для фондового рынка. Если ничего не предпринять, отмечает он, роль НПФ как источника длинных денег в экономике, особенно после начала массовых выплат, будет планомерно снижаться, уступая место другим источникам, наиболее перспективным из которых сейчас выглядят личные сбережения граждан.

ЦБ пересчитал финансовые группы

По оценке регулятора, после вступления в силу закона о регулировании финансовых групп (ФГ) и холдингов (см. “Ъ” от 15 июня) на рынке может быть образовано 53 финансовых объединения (27 ФГ и 26 холдингов) с совокупным размером активов более 20 трлн руб. Об этом в интервью «Интерфаксу» рассказал зампред ЦБ Владимир Чистюхин. «Большинство объединений НФО (некредитных финансовых организаций.— “Ъ”) кросс-секторальные. Они включают НФО, работающие в разных секторах финансового рынка, поэтому их разделение по секторам может быть только условным»,— отметил он. По его словам, центрами 11 ФГ являются страховые компании, 10 — профессиональные участники рынка ценных бумаг и управляющие компании, еще 4 — негосударственные пенсионные фонды и 2 — биржи. «С учетом планки в 10 млрд руб. на рынке микрофинансовых организаций мы пока прогнозируем образование только финансовых холдингов, но не финансовых групп»,— уточнил он. Группа компаний, в которой доля банка составляет менее 50%, будет считаться ФГ или финансовым холдингом, если же более 50%, она останется банковской группой либо банковским холдингом. По словам господина Чистюхина, вступление в силу закона ожидается не раньше 2023 года.