Российские НПФ обречены при текущей системе

В этом году впервые в истории перевод средств из негосударственных пенсионных фондов (НПФ) обратно в Пенсионный фонд России (ПФР) превысит приток денег оттуда. Возрастают и пенсионные выплаты клиентам НПФ. Уже через полтора года фонды столкнутся со значительным оттоком средств пенсионных накоплений. При негативном сценарии сокращение активов будет происходить уже с начала массовых выплат. Но даже при благоприятных условиях инвестиционный ресурс НПФ в масштабах экономики откатится к уровням 2015 года. В итоге фонды рискуют никогда не стать долгосрочными инвесторами и ждут нового реформирования системы пенсионных накоплений.

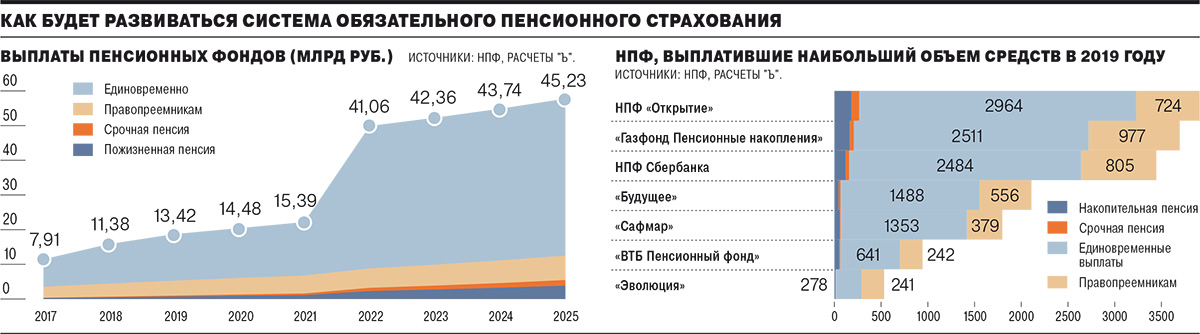

Выплаты идут в гору

В конце июля ПФР впервые в истории накопительной пенсии зафиксировал превышение желающих вернуться из НПФ в ПФР над теми, кто сделал выбор в пользу частного фонда. В начале следующего года такая динамика переходной кампании может реализоваться в нетто-отток клиентов из системы НПФ, что сократит обязательства фондов. Тенденция накладывается на все увеличивающиеся выплаты НПФ, которые в 2020 году достигнут максимума в 20 млрд руб. (см. “Ъ” от 10 августа). Также впервые в истории число получателей накопительных пенсий превысит 100 тыс. человек, а выплаченные им суммы — 1 млрд руб.

Пока выплаты НПФ касаются лишь узкой клиентской базы и незначительны в общем объеме средств, аккумулированных фондами. Сейчас выплаты производятся гражданам 1953–1957 годов рождения, а также более молодым, у которых с 2002 года формировалась накопительная компонента по страховому взносу в 2% от заработной платы («двухпроцентники», механизм перестал работать в 2005 году). Выплаты затрагивают и тех, у кого пенсионные основания наступили досрочно — например, при необходимом стаже на определенных видах работ или в определенных местностях («досрочники»). Также получают средства, скопленные страховщиком, правопреемники умерших клиентов (см. справку).

Устойчивое увеличение выплат наблюдается уже сейчас. За пять лет объем платежей НПФ застрахованным лицам и их наследникам вырос почти в три раза. Основную массу составляют единовременные выплаты, на которые сейчас приходится более 70% всех выплаченных денег по ОПС. Менее четверти средств получили правопреемники умерших застрахованных лиц. Самую маленькую долю в составе общих выплат занимают пожизненная пенсия и срочная пенсионная выплата (более 5%).

Фонды уходят из экономики

Однако в целом по системе выплаты повлияют на активы частных фондов, которые при оптимистичном сценарии до начала массовых выплат мужчинам в 2027 году будут стагнировать, а затем начнут снижаться. И для этого сформировались все предпосылки.

Привлечение новых клиентов из ПФР в систему НПФ в связи с мерами, принятыми регулятором, почти прекратились, наоборот, возникает нетто-отток граждан. Ограничен и приток средств от клиентов, участвующих в программе софинансирования пенсионных накоплений. В 2019 году участники этой программы и в частных фондах, и в ПФР принесли своим страховщикам лишь 7,7 млрд руб. (см. “Ъ” от 11 июня). Таким образом, единственным средством увеличения обязательств НПФ остается инвестдоход.

По итогам первого квартала обязательства НПФ составляли 2,7 трлн руб. По базовому и оптимистичному сценарию “Ъ” —среднегодовая доходность до 2025 года на уровне 5% и 6%, нетто-отток клиентов в ПФР на уровне 100 тыс. и 70 тыс. человек,— суммарные обязательства фондов через пять лет вырастут до 3 трлн руб. или до 3,2 трлн руб. соответственно. То есть среднегодовые темпы прироста обязательств по ОПС будут составлять 1,6% в нормальной ситуации или 2,6% при благоприятной для НПФ обстановке.

Но при негативных тенденциях, например, на фоне снижения ключевой ставки, а вслед за ней сокращения доходностей по облигационному портфелю и учитывая его небольшую дюрацию, а также ускорения ухода граждан в ПФР (из-за скандалов с неправомерными переводами клиентов и невыразительных показателей НПФ), сокращение обязательств может начаться уже по итогам 2022 года.

При реализации такого негативного сценария — среднегодовая доходность на уровне 4%, клиентские оттоки в ПФР на уровне 200 тыс. застрахованных лиц ежегодно — уже к 2022 году обязательства по ОПС сократятся на 3 млрд руб., а в 2025 году сокращение составит до 15 млрд руб. В целом же снижение обязательств с 2022 года нивелирует весь их рост в предшествующие два года.

Но при любом сценарии роль длинных пенсионных денег, сконцентрированных в частных фондах, учитывая стагнацию сектора негосударственного пенсионного обеспечения (НПО, см. “Ъ” от 18 августа), начнет снижаться. Если обязательства по ОПС НПФ на конец 2019 года составляли 2,5% к ВВП, то, основываясь на среднесрочном прогнозе Минэкономики, к 2024 году эта доля упадет до 1,9–2,1%, таким образом вернувшись к показателям 2015 года.

С началом массовых выплат без каких-либо дополнительных поступлений ожидается уход фондов в наиболее консервативные и ликвидные инструменты на фоне роста единовременных выплат и увеличения портфелей выплатных резервов, в которых сконцентрированы самые надежные и краткосрочные активы. Что ставит под вопрос желание регулятора превратить ресурс частных фондов в долгосрочные инвестиции в реальный сектор экономики (см. “Ъ” от 31 мая 2019 года).

«Без притока средств индустрия рискует перейти на выплатную модель деятельности и со временем угаснуть вследствие сокращения активов»,— говорят в НПФ «Сафмар». «Решения кроются в вариативности комбинаций реформатирования ОПС, изменений в НПО, включения пенсионных продуктов в ИИС, создания осязаемых налоговых льгот»,— считает Михаил Моторин. Однако, по его словам, «на текущий момент готового эффективного решения еще нет», хотя предложения в том или ином виде обсуждались на этапе конструирования «новой вехи пенсионной реформы». «Правильным и для клиентов, и для государства, и для самих фондов видится перестройка действующей пенсионной модели»,— соглашаются в «Сафмаре». Для индустрии на фоне скорого начала сокращения активов нет возможности обойтись без подобных решений в рамках реформирования системы в достаточно близком будущем Ъ.